1、垃圾处理任重道远,焚烧法成为趋势

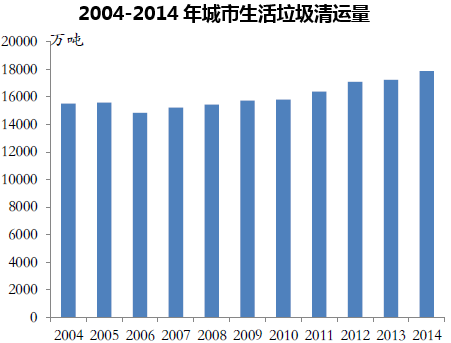

垃圾围城困境日益显现,垃圾有效处理仍有待加强。随着我国经济的飞速发展和城镇化的推进,城市生活垃圾显著增长,部分城市垃圾围城现象日益严重。根据最新数据显示,2015年全国城市生活垃圾清运量为1.92亿吨,过去十年的年均复合增长率为2.11%;城市生活垃圾的无害化处理率在过去十年内提高显著,由05年的52%提高至15年的94%,过去十年的无害化处理量的年均复合增长率达到8.38%。但若考虑到市辖区农村部分,无害化处理率仅为62.02%,且人均生活垃圾清运量已经达到1.12千克,处于较高水平。这已成为我国可持续发展的重要障碍,垃圾的有效处理任重道远。

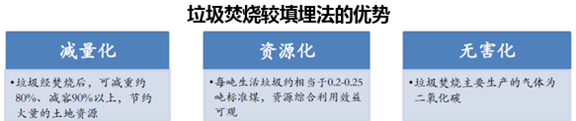

焚烧法综合优势突出,未来主流垃圾处理方式。我国通用的垃圾无害化处理方式主要有三类:卫生填埋、堆肥和垃圾焚烧。目前,我国的垃圾处理方式主要是以填埋为主。卫生填埋缺点是严重耗费土地资源,且旧有填埋场库容达到极限后又需要新建设施;此外滤液处理成本较高、易造成二次污染,这些都不符合社会的实际需求。堆肥法,对垃圾分类收集的要求较高,而目前我国的垃圾主要以混合垃圾为主,含水量比较高,不适合直接堆肥。垃圾焚烧,能更有效的实现“减量化、资源化、无害化”。相对前两种方法而言,焚烧法对垃圾原料的要求较低,而又具备处置效率高、占地面积小和后端资源化利用的优点。因此,在人口密度较高而土地资源紧缺的地区,垃圾焚烧已经逐渐成为生活垃圾处理的主要方式。从近十年的发展态势来看,我国城市生活垃圾焚烧处理增长迅猛,从2005年的791万吨增长值2015年的6175万吨,年均复合增长率达到22.81%以上,焚烧率也由2005年的9.83%增长至2015年的34.28%。由此可见,垃圾发展速度远快于其他两种方式,是未来主流垃圾处理方式。

2、PPP 是新建垃圾焚烧厂主导模式,商业模式清晰

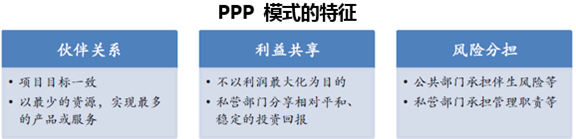

垃圾焚烧发电的运营模式是近年来大热的PPP模式。PPP在我国被译为“政府与社会资本合作”。究其本质,PPP机制明确了公共部门和私人部门之间的伙伴关系,强调全生命周期理念,在长达20-30年的合作关系中,政府与社会资本需要“利益共享、风险共担”。针对垃圾发电领域,财政部去年发文要求各地新建垃圾处理目要“强制”应用PPP模式,由此可见,PPP模式已然成为未来垃圾焚烧领域主导模式。一般来说,垃圾焚烧公司与政府签订的合同主要以BOT或BOO 为主,负责项目的投资、建设、运营,商业模式清晰,盈利保障力度较大。

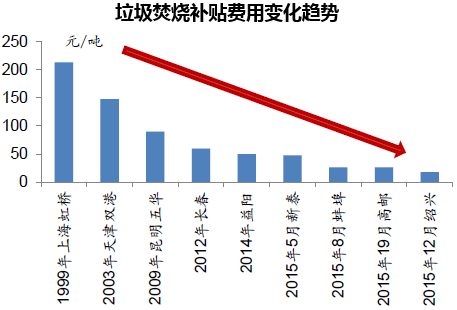

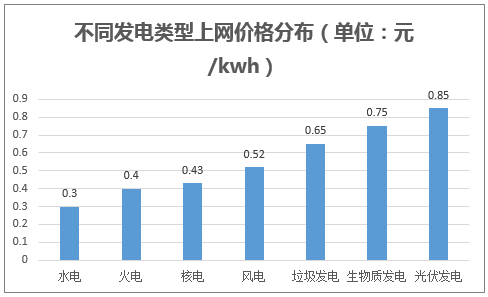

商业模式清晰,以垃圾处置费和上网补贴为主。垃圾焚烧发电项目的主要来源是政府垃圾处置费的补贴和上网电费:1)垃圾处理补贴收入约占15%-30%。垃圾处理补贴费用的高低与地域与焚烧技术有关:整体上,东部发达地区补贴标准普遍较高,中西部地区偏低。近年来垃圾招标的处理费用呈大幅下降趋势,甚至出现18元/吨超低价,我们认为处理费用下降已成为趋势,但低价竞争不可持续;技术方面,排炉成本较高的炉,补贴相对较高,根据北极星环保网的数据,补贴标准一般在65-100元/吨,采用循环化床的介于15-60元/吨之间。2)上网电价收入约占70%-85%。2012年3月,国家发改委颁发《关于完善垃圾焚烧发电价格政策的通知》,规定了每吨生活垃圾折算上网电量暂定为280千瓦时,并执行全国统一垃圾发电标杆电价每千瓦时0.65元(含税),超过280千瓦时的部分按照当地火电上网电价计算售电收入。

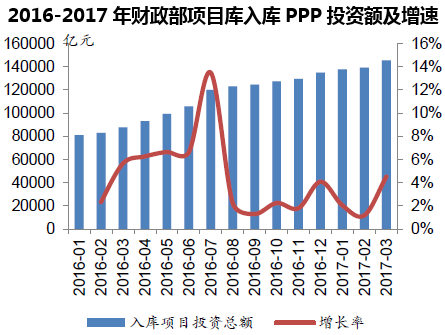

3、政策加码,未来千亿市场规模

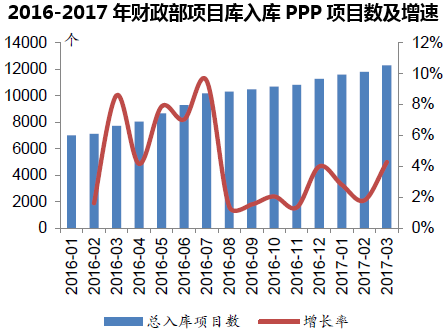

PPP工作重点转向项目落地,专项债和资产证券化助推项目落地潮。从财政部的数据来看,自2016年下半年开始,无论从PPP的数量还是投资额来看,增长态势由高速增长转换成平稳增长,后期PPP的工作重点逐步转为落地和执行,其难点在于前期建设资金和后期推出渠道。从前端需求来看,今年4月25日国家发改委印发《PPP项目专项债券发行指引》。专项债所募资金可用于PPP项目的前期的建设和运营等,极大的支持了项目牵建设期的融资需求,解决PPP项目“落地难”问题。从后端需求来看,去年12月发改委2698号文和今年6月公布的财金455号文,国家发改委和财政部两大主导部委推动PPP项目资产证券化,打造可持续的资金保障机制,鼓励各类市场资金投资PPP项目资产证券化产品。自今年以来先后有7单PPP资产证券化项目在沪深交易所落地;此外,财政与外部机构联合成立PPP资产交易平台,这也为打造资产证券化二级市场迈出的重要一步。

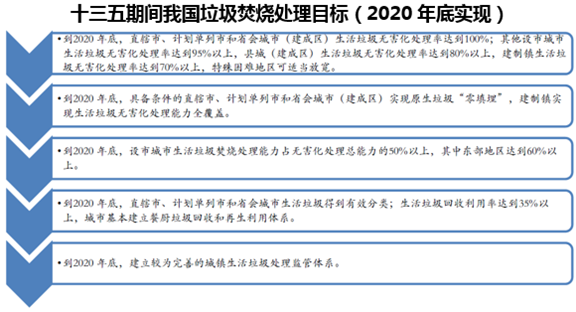

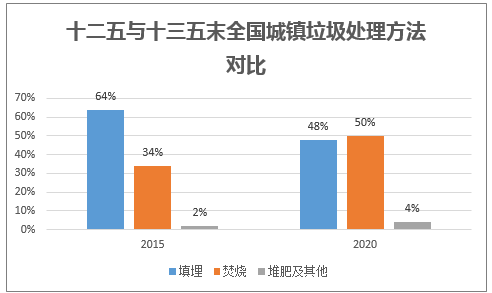

“十二五”未完成预期目标,“十三五”将加大建设力度。“十二五”全国城镇生活垃圾处理主要指标实现情况统计表显示,在“十二五”期间我国城镇生活垃圾处理有着多项“未完成指标”。计划投资的2636亿元仅完成1039亿元,仅占比39.4%。为推进“十三五”城镇生活垃圾处理设施建设工作,发改委和住建部编发布了《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,提出了加快处理设施建设、推动建立回收新模式、加大存量治理力度、推进餐厨垃圾资源化利用与无害化处理、推行生活垃圾分类、加强监管能力建设等六大主要任务。“十三五”期间,全国城镇生活垃圾无害化处理设施建设总投资约1924亿元。到2020年底,全国城镇生活垃圾焚烧处理设施能力占无害化处理总能力的50%以上,这意味着垃圾焚烧处理量在不考虑市场增量的情况下,比2015年34.28%垃圾焚烧处理率的基础上再增加一半。由此可见,未来垃圾焚烧发电将迎来快速发展期。

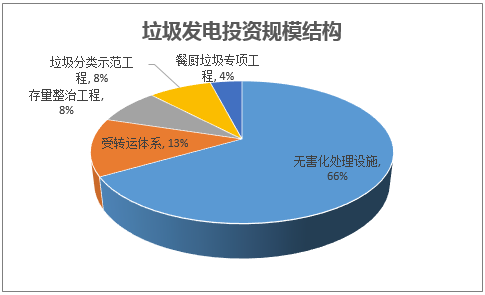

垃圾焚烧发电行业新增市场规模将近千亿元。我们以“十三五”全国城镇生活垃圾无害化处理设施建设规划为参考,以过去10年城市垃圾清运量平均增速8%来计算,保守估计我国城镇生活垃圾焚烧无害化处理量在2020年将达到1.3亿吨。若加上村镇垃圾处理量,成长规模将更为巨大。根据中国产业信息网的估算,在建设上,2016-2020年新增投资为388-647亿元;在运营上,2016-2020年垃圾焚烧发电运营市场规模为208-228亿元。综上,保守估计2017-2020年,垃圾焚烧发电行业新增市场规模将近千亿。

本文采编:CY317