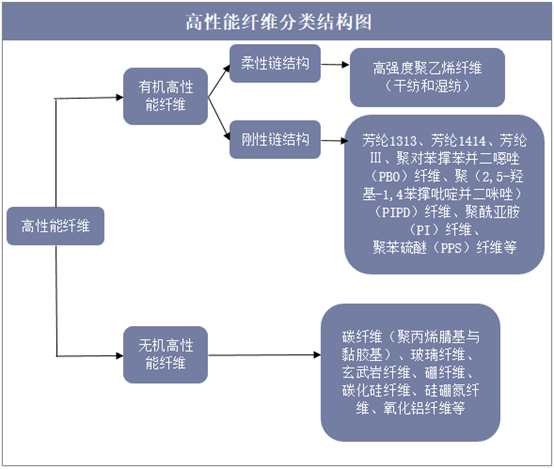

一、高性能纤维行业概述

高性能纤维是指具有高强度、高模量、耐高温、耐腐蚀、轻量化等特性的新型合成纤维,一般指强度大于17.6cN/dtex,弹性模量在440cN/dtex以上的纤维。我国高性能纤维主要分为有机高性能纤维和无机高性能纤维,其中有机高性能纤维包括柔性链结构、刚性链结构。目前我国高性能纤维产品覆盖碳纤维、间位芳纶、对位芳纶、超高分子量聚乙烯纤维、聚酰亚胺纤维等,其中应用较为成熟的产品包括碳纤维、芳纶和超高分子量聚乙烯纤维等。

资料来源:公开资料整理

2017年我国高性能纤维总产能约为12万t,居世界前列,产量约为9万吨,自给率为72.4%,其中T300、T700级碳纤维已实现产业化,M40、M40J等高强高模碳纤维已具备小批量制备能力,已经涵盖高强、高强中模、高模、高强高模四个系列碳纤维。间位芳纶、聚苯硫醚纤维和连续玄武岩纤维等实现快速发展,产能突破万吨。

近年来,我国高性能纤维取得很大进步,在产业化技术、产品品种质量、市场化应用等方面取得快速发展,高性能纤维产业已经实现从无到有,但还有不少环节缺少自主技术,正处于从低端迈向高端的关键阶段。例如,自主创新能力不足,装备国产化、智能化、清洁化水平有待加强;产品稳定性、可靠性和一致性不高,产品规格少,尤其是缺少高性能品种和规格;企业规模较小,生产成本高,且关键树脂、上浆剂等辅料仍严重依赖进口;国内纤维生产企业普遍缺乏中间材料和复合材料的研发生产能力,且与下游用户需求较为脱节。

二、碳纤维供需市场发展

碳纤维是含碳量大于95%的纤维材料,由聚丙烯腈、黏胶纤维、沥青纤维等有机纤维在高温下碳化制得。目前全球范围内能实现碳纤维工业化生产的国家仅十个左右,规模化生产企业也只有少数几家。而另一方面全球碳纤维需求量迅猛增加,应用领域包括航空航天、兵器装备、电子通讯、轨道交通、船舶制造、汽车零部件、医疗器械、风电叶片、高端体育休闲用品、重大基础设施建设等领域。

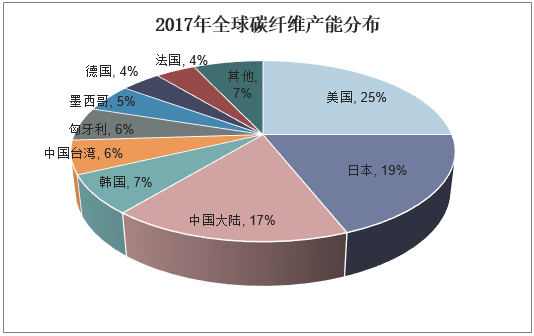

由于碳纤维市场潜力大,主要碳纤维厂家纷纷宣布扩产。从全球碳纤维产能分布情况来看,美国、日本和中国是全球碳纤维的主要生产地区,2017年全球碳纤维产能超过14.7万吨,其中美国产能占比最高为25%,日本仅次于美国占比19%,中国大陆排名第三为17%。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国高性能纤维行业市场全景评估及发展趋势研究预测报告》

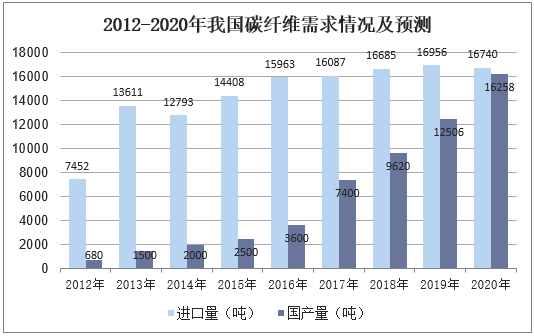

碳纤维应用领域广泛,各规格的碳纤维均有相应的下游领域,2017年全球需求量约为8.4万吨,2009-2017年年均复合增长率为11.4%。碳纤维用量占比前三的领域是风电叶片、航天航空和体育休闲,分别占比为23.5%、22.8%和15.7%。我国目前碳纤维消费领域存在结构性问题,体育休闲领域竞争激烈,高端领域供应不足。2017年我国碳纤维消费量约2.35万吨,其中体育用品占消费比例51%,而航空航天占比仅3.8%。

国内碳纤维行业正在向多方面发展,市场需求逐步打开,我国碳纤维需求随着自给率提高将有进一步增长,从产量和进口量趋势看,到2020年我国碳纤维产量及进口量基本持平,消费量预计达到3.3万吨,2017-2020年年均复合增长率约12.0%。

资料来源:公开资料整理

三、芳纶纤维供需市场发展

芳纶全称为芳香族聚酰胺纤维,主要分为对位芳纶、间位芳纶、芳纶III等,芳香族聚酰胺于20世纪70年代由美国杜邦开发,并逐步开始产业化,在高性能有机纤维中是商业化最为成功的产品,也是技术纺织品中高性能纤维原料的主角。其中对位芳纶耐高温、耐疲劳、稳定性优越,在个体防护、航空航天、汽车、电子信息等领域具有重要用途;间位芳纶耐高温、绝缘性优良,广泛应用于航空航天、高速列车、消防服、工业耐温材料、电气绝缘等重要领域。

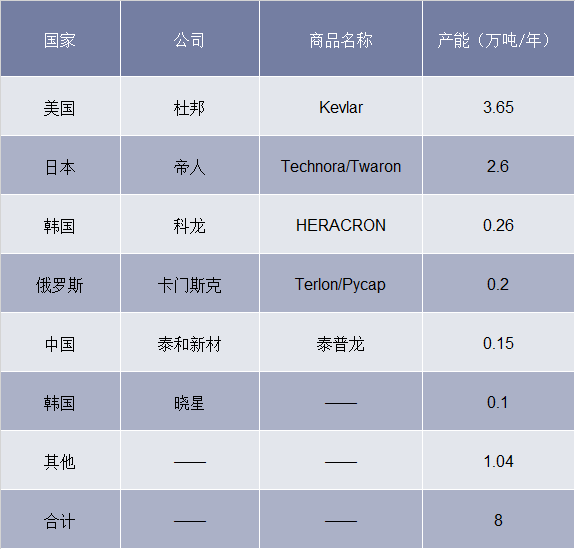

世界对位芳纶生产主要由杜邦、帝人两家企业控制。全球仅美国、日本、韩国、中国等少数几个国家有能力生产,且美国杜邦公司和日本帝人公司产能合计占比近78.1%。目前,全球对位芳纶供应紧张,随着韩国和中国对位芳纶工业化装置的投产,世界对位芳纶的生产和销售或将发生变化,但美、日占主导地位的格局短期内尚难被打破。

对位芳纶全球产能统计

资料来源:公开资料整理

间位芳纶生产企业中杜邦占据绝对优势,我国泰和新材居第二。2017年,世界间位芳纶的有效产能约为4.32万吨/年,消费量约为4万吨。杜邦公司产能约为2.5万吨/年,占据了全球57.9%的份额,我国泰和新材公司全球排名第二位,产能为7000吨/年。

间位芳纶全球产能统计

资料来源:公开资料整理

我国20世纪70年代开始启动芳纶的研制工作,但一直处于小试和中试阶段,在关键技术上始终没能突破,直到进入本世纪,我国对位芳纶的产业化开始得到一定发展。2018年,我国规模以上对位芳纶企业3家,产能约2300吨,产量约1800吨。

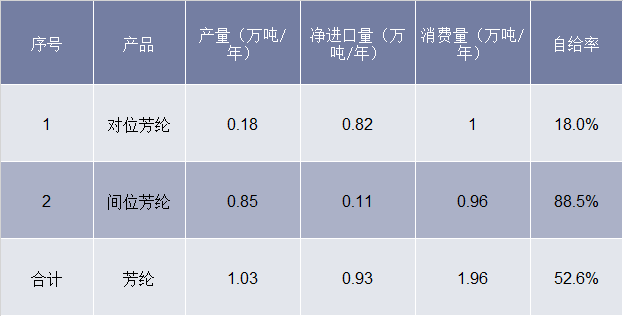

我国间位芳纶发展相对成熟,2018年,我国间位芳纶的总产量约为1.2万吨,共有两家主要生产企业:烟台泰和新材料股份有限公司和超美斯新材料有限公司,两家公司均形成规模产能。总体来看,当前我国芳纶自给率仍较低,其中对位芳纶工业化技术仍有短板,产品美日相比存在差距,高端应用领域仍大量依赖进口。间位芳纶发展较快,但产能利用率和成本有待改善。预计到2020年我国芳纶需求超过3.55万吨,供需矛盾仍将持续。

2017年我国芳纶市场自给情况

资料来源:公开资料整理

四、超高分子量聚乙烯纤维

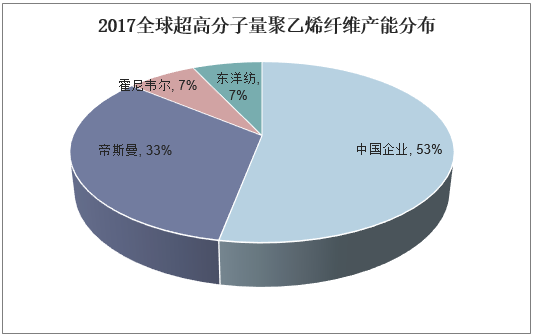

超高分子量聚乙烯纤维是国内发展最迅速、军转民前景最广阔的高性能纤维之一,目前全球主要生产企业有荷兰帝斯曼公司、美国霍尼韦尔公司、日本东洋纺公司等,其中中国是超高分子量聚乙烯纤维的主要产能地区,产能约为2.25万吨/年,约占全球总产能的一半。

资料来源:公开资料整理

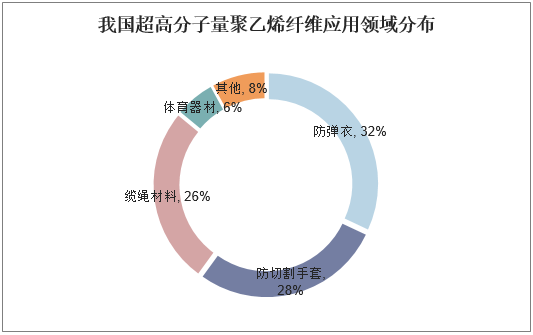

国内超高分子量聚乙烯纤维产业化时间晚,但发展较快,进入新世纪后,中国超高分子量聚乙烯纤维产业更是呈现爆发式增长,质量和产量正不断提升。目前,我国超高分子量聚乙烯纤维在军工和海洋工程领域的需求量巨大且逐年攀升,需求领域主要集中在防弹衣和缆绳材料、防切割手套方面。我国超高分子量聚乙烯纤维的年需求量约为2万吨,约占全球40%,且市场需求以每年超过30%的速度增长。

资料来源:公开资料整理

五、我国高性能纤维行业存在的问题

一直以来,国外发达国家非常重视高性能纤维的研发和生产,并对关键技术实施严密封锁,长期实现市场垄断,与国际先进水平相比,我国高性能纤维产业核心竞争力不强,还存在原始创新能力不足、关键技术有待突破、有效供给不足、产业配套能力不协调等问题。

1、产业集中度低,原始创新能力不足

我国高性能纤维产业发展缺乏合理布局,多个高性能纤维品种出现产能一哄而上的局面,行业准入标准不高,存在低水平重复建设、生产规模较小的现象,生产企业多且水平参差不齐,导致同质化竞争严重,不利于产业体系的形成和发展,影响行业整体水平的提升。

2、产业配套能力不强,产需衔接不紧密

目前我国高性能纤维产业链不完整,关键装备、重要原材料和配套材料以及检测评价环节薄弱。我国高性能纤维跨领域产业融合发展机制尚未形成,下游认知度和产业链话语权有待提高,市场应用拓展困难,大多数应用行业缺乏高性能纤维及其复合材料设计-评价-验证能力,“不会用、用不好”问题突出。

3、补短板仍需加快,国际竞争力亟待提高

我国高新能纤维上下游领域标准规范不协调,制造与应用技术衔接不紧密,导致无法形成纤维开发推动和应用推广拉动的双向互动作用,高端产品仍存在结构性缺失和短板。此外,行业对品牌的培育和推广认知不足,对终端消费领域引导和服务能力较弱,参与国际标准化程度不高,同类产品进出口的价格差距长期得不到有效改善,制约了行业在“2个市场”的共同发展。