一、燃料电池工作原理

燃料电池主要由正极、负极、电解质三部分组成,是把燃料中的化学能通过电化学反应直接转换为电能的发电装置,其发电原理与原电池或二次电池相似,电解质隔膜两侧分别发生氢氧化反应与氧还原反应,电子通过外电路作功,反应产物为水。以氢燃料电池为例,其反应的本质就是氢气和氧气发生反应生产水,反应过程中产生电能。

负极(阳极)是燃料反应端,燃料物质(氢气/甲醇/煤气等)在催化剂作用下产生氢质子、电子以及其他副产物,氢质子穿过电解质达到正极,与正极上的物质发生反应。正极(阴极)是空气反应端,氧气在催化剂作用下与通过电解质达到正极的氢质子、通过外电路从负极达到正极的电子结合生成水或者其他产物。

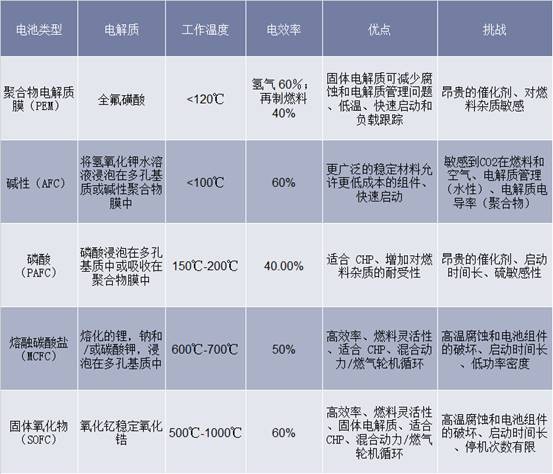

燃料电池各种类型对比介绍

资料来源:公开资料整理

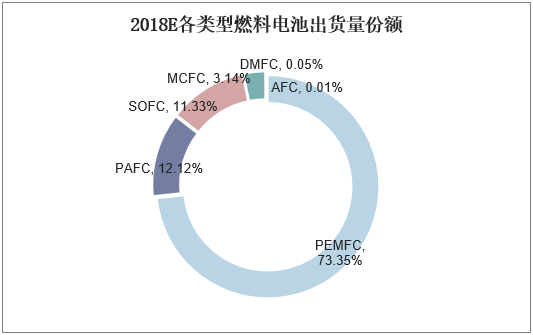

按电解质分类,燃料电池一般包括质子交换膜燃料电池(PEMFC)、碱性燃料电池(AFC)、磷酸燃料电池(PAFC)、熔融碳酸盐燃料电池(MCFC)、固体氧化物燃料电池(SOFC)等。其中,质子交换膜燃料电池因具有工作温度较低、启动时间快、操作条件温和等特点,成为应用最广的燃料电池。据预计2018年质子交换膜燃料电池出货量为589.1MW,占比高达73.35%。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国燃料电池市场前景预测及投资规划研究报告》

二、燃料电池成本分析

燃料电池单电池包括膜电极组件(MEA)、双极板及密封元件等。膜电极组件是电化学反应的核心部件,由阴阳极、多孔气体扩散电极和电解质隔膜组成。额定工作条件下,一节单电池工作电压仅为0.7V左右,实际应用时为满足一定的功率需求,通常由数百节单电池组成燃料电池电堆或模块。因此,与其他化学电源一样,燃料电池电堆单电池间的均一性非常重要。

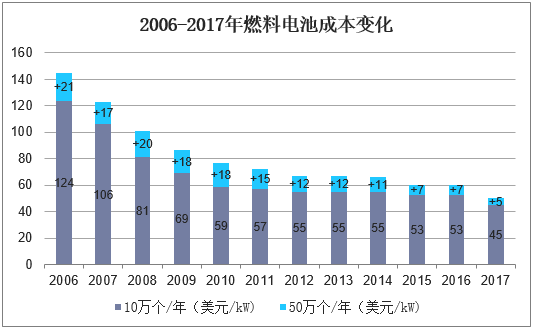

根据美国能源部数据,近十年燃料电池成本下降了60%,燃料电池系统年产量水平为50万个/年、10万个/年和1千个/年的单位成本在2017年分别为45美元/kW、50美元/kW和180美元/kW,而用于燃料电池汽车的燃料电池系统单位成本则达到230美元/kW(年产量水平为1千个/年),目前大部分燃料电池生产企业的年产量尚未能达到10万个/年,因此成本仍然处于高水平。

资料来源:公开资料整理

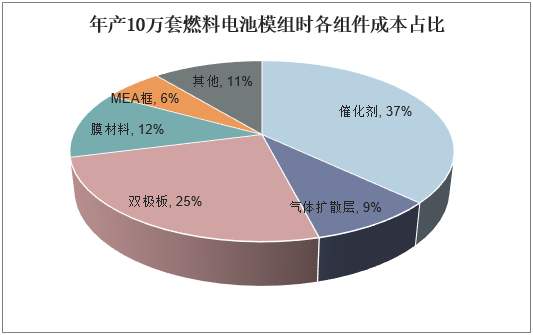

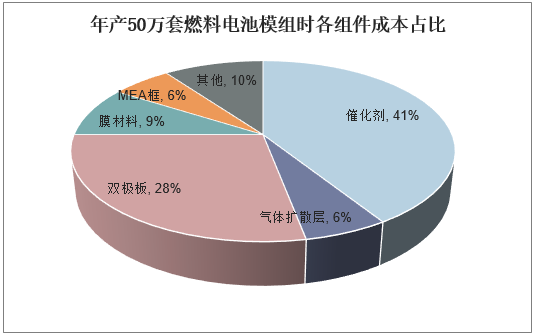

从成本占比来看,双极板和催化剂在燃料电池中的占比均较高,因此,随着技术的进步和产业化应用的推广,其单位电池的用量或有所下降,但随着燃料电池需求的快速增长,双极板和催化剂的需求总量有望快速增长。

催化剂是燃料电池的关键材料之一,在质子交换膜燃料电池系统的成本中,电堆成本占比最高,达60%左右,其是燃料电池的电能来源;而在电堆的成本构成中,催化剂的成本占比最高,在50万个/年的年产量水平下高达41%。因此,降低催化剂的成本是降低燃料电池成本的关键。

扩散层规模化生产将会带来大幅的成本削减,2017年每生产10万套质子交换膜燃料电池系统成本50美元/kW,其中扩散层占比9%;每生产50万套质子交换膜燃料电池系统成本45美元/kW,其中扩散层占比6%。

燃料电池单体内部最重要的部件就是膜电极,它是燃料电池发电的关键核心部件,决定了电堆性能、寿命和成本的上限。膜电极在成本和寿命方面有严格的要求,降低铂的使用量可以大幅降低成本,但燃料电池的反应效率也会大大减少。3M是膜电极市场占有率最高20%的公司,其次是杜邦,占有16%的市场份额。

双极板是质子交换膜燃料电池除了质子交换膜以外的另一个核心组成部分,占整个燃料电池60%的重量和20%的成本,起到收集传导电流、分隔氧化剂和还原剂以及支撑电池等作用,其性能优劣直接影响电池的输出功率和使用寿命。

资料来源:公开资料整理

资料来源:公开资料整理

资料来源:公开资料整理

三、制氢加氢产业发展分析

类似于燃油汽车的采油-炼油-运油-加油站产业链和电动汽车的发电-电力输配-充电桩产业链,燃料电池汽车有制氢-储氢-运氢-加氢站产业链。氢之于燃料电池,正如石油之于传统汽车、锂矿石之于电动车,为必不可少之基础,燃料电池产业的发展,便捷地获得低成本的氢燃料成为行业能否顺利发展的关键。氢气的成本主要包括制氢和储运成本,当下氢气核心在于采取合理制氢和储运方式。

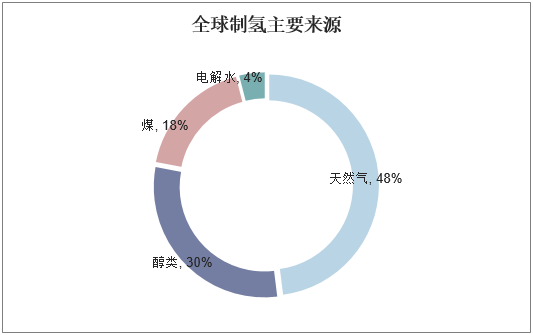

1、制氢:制备氢气的方法目前较为成熟,从多种能源来源中都可以制备氢气,每种技术的成本及环保属性都不相同。主要分为五种技术路线:氯碱工业副产氢、电解水制氢、化工原料制氢、石化资源制氢和新型制氢方法等。全球来看,目前主要的制氢原料96%以上来源于传统能源的化学重整(48%来自天然气重整、30%来自醇类重整,18%来自焦炉煤气),4%左右来源于电解水。

资料来源:公开资料整理

国内主流的氢气来源为焦炉煤气制氢,但考虑到所制得的氢气纯度不高(含硫),且制氢的过程耗时长、对环境造成污染,如果再经过脱硫脱硝的步骤则增加了制氢的成本。因此在考虑燃料电池所使用的氢气来源时,主要依靠氯碱工业副产氢、天然气、甲醇、液氨重整产生的氢气,未来在体系完善技术加强的情况下将逐步选用可再生能源电解水制氢,打造真正零污染的氢能供应链。

目前,国内制氢产业有待进一步发展,专门的氢气制造企业数量不多。从地区分布来看,国内氢气制造业在东部沿海地区发展较快,内陆地区缓慢。制氢企业的分布同样有明显的地域特征,国内制氢企业东部沿海多内陆少,其中以北京市、山东省、江苏省、上海市、广东省最为集中,占全国制氢总量超60%。

2、储氢:氢气具有极高的质量能量密度,但体积能量密度却很低,使用过程中必须通过压缩的形式进行储存,因此其储存装置必须满足耐高压、高强度和气密性要求。氢的存储主要包括高压气态储存、固态氢化物储存、低温液氢储存等方式,相应的,其运输方式主要包括车船运输和管道运输等。

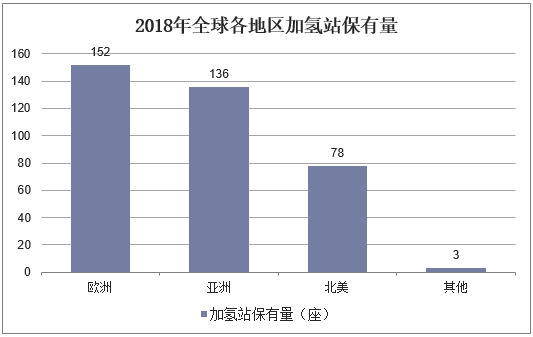

在氢能应用层面,加氢站及其他基础设施的建设是未来发展的重点,截至2018年底,全球共有369座加氢站。其中欧洲152座,亚洲136座,北美78座。但在全部369座加氢站中,仅273座为公共加氢站,可供所有人使用。其余加氢站则保留给封闭用户群,并供应公共汽车或车队车辆。

资料来源:公开资料整理

与国外相比,在国内建立一座加氢站具有成本方面的优势,国内建设一座加氢站(35Mpa)的投资在200-250万美元之间。随着加氢站建设数量的增多,势必出现规模效应,加氢站的建设成本将有效下降。

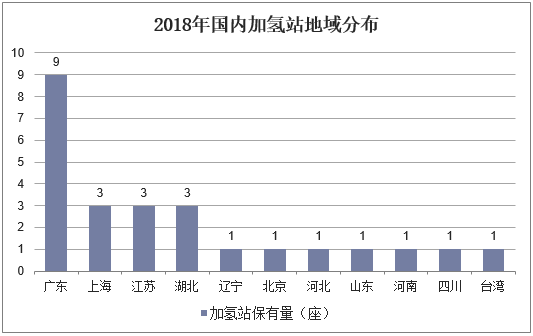

截至2018年12月,中国共有25座建成的加氢站(其中3座已拆除),主要分布在经济比较发达、有汽车产业基础的地区,以及地方政府有意愿实施新旧动能转换的地区。目前80%的加氢站集中在广东、上海、江苏、湖北、辽宁五个省份地区,其中广东有9座。

资料来源:公开资料整理

四、我国燃料电池汽车发展现状

从全球来看,燃料电池出货量基本保持增长趋势,预计2018年燃料电池总出货量为7.43万个,对应功率规模为803.1MW,其中用于交通运输用途的出货量为562.6MW,同比增长29.13%,占比达到70.1%;而按系统数量看,用于交通运输用途的燃料电池出货量占比也逐步提高,交通运输用途已成为燃料电池增长的主力。

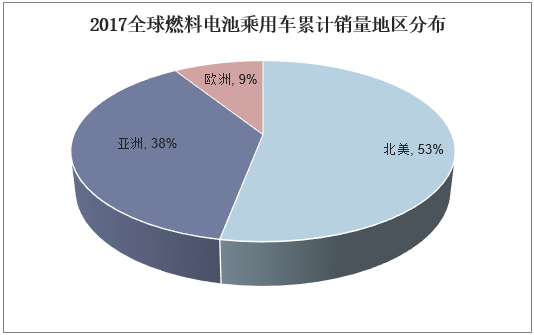

2013年-2017年全球燃料电池乘用车累计销量6475辆,仍处于极低水平,其中2017年销量为3260辆,同比增长41%;从地区分布看,燃料电池乘用车销售主要集中于北美和亚洲,销量占比分别为53%和38%。

资料来源:公开资料整理

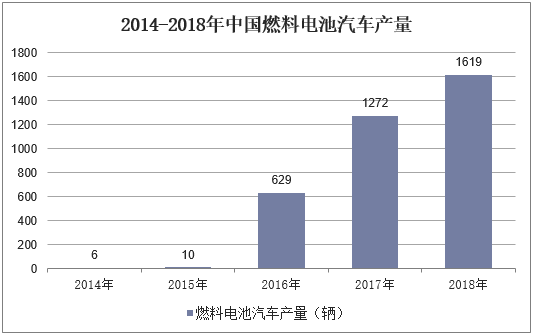

中国燃料电池汽车发展路径明确:前期通过商用车发展,规模化降低燃料电池和氢气成本,同时带动加氢站配套设施建设,后续拓展到私人用车领域。2017年是中国燃料电池汽车元年,全国燃料电池汽车产量达到1272辆。2018年燃料电池汽车商业化运营的元年,产量达到1619辆,目前国家补贴到2020年不退坡,在国家和地方补贴的支持下,燃料电池汽车产业开启以补贴为基石的内生性增长时代。

资料来源:公开资料整理

我国对燃料电池汽车的发展规划早在2001年就已经启动,2001年的“863”计划——“电动汽车重大专项”项目,确定了“三纵三横”战略,其中“三纵”即包括纯电动、混合电动、燃料电池汽车。到2015年,《中国制造2025》规划纲要出台,提出了燃料电池汽车的三步发展战略,最终在2020年,达到生产1000辆燃料电池汽车并进行示范运行的目标。

中国的燃料电池汽车发展速度仍较慢,目前中国燃料电池乘用车仅有概念车,上汽集团曾于2015年4月推出首款国产燃料电池乘用车荣威750FCV,于2017年推出荣威950FCV,但都未量产。中国燃料电池商用车经过多年研发已进入商业化阶段,多家车企推出了燃料电池商用车产品,2017年《新能源汽车推广应用推荐车型目录》中仅有3款专用车、19款客车入榜,而2018年增至26款专用车、60款客车,专用车、客车车型数分别是2017年的8.67、3.16倍。

资料来源:公开资料整理