一、食用油籽进出口情况分析

随着人口数量激增,世界油料作物、食用油的需求都急剧增长.中国的油料作物生产由于受到技术落后、结构不平衡、土地资源匮乏以及人口持续增长等因素的影响,产量水平不及欧美发达国家,食用植物油的人均占有量不到世界平均水平的70%。中国所要消费的食用油中有一半以上需要从国外直接进口或利用进口植物油籽加工,而且近几年进口量不断增加的趋势越来越明显。

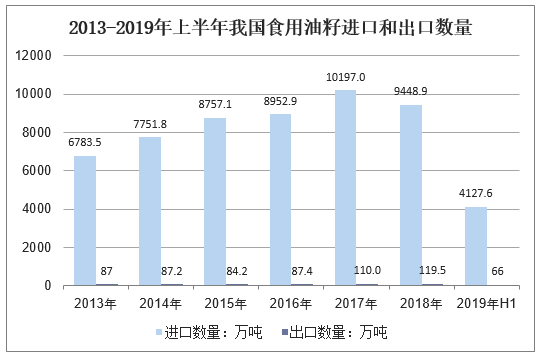

2019年上半年,我国食用油籽进口4127.6万吨,同比减14.2%,进口额175.5亿美元,减17.3%;出口66.0万吨,增0.9%,出口额9.3亿美元,减1.0%;贸易逆差166.2亿美元,减18.0%。

2013-2019年上半年我国食用油籽进口和出口数量

资料来源:农业农村部农业贸易促进中心

相关报告:华经产业研究院发布的《2019-2025年中国食用植物油行业发展趋势预测及投资战略咨询报告》

二、食用植物油进出口情况分析

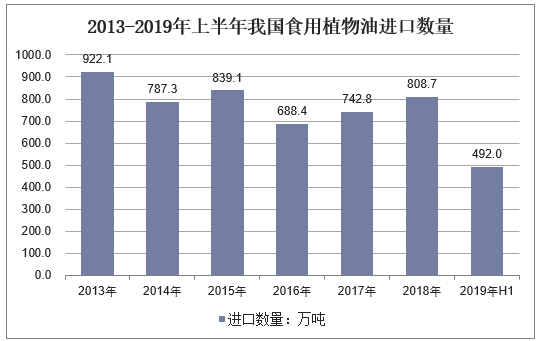

2019年上半年,我国食用植物油进口492.0万吨,同比增37.0%,进口额31.7亿美元,增17.3%;出口11.8吨,减21.7%,出口额1.2亿美元,减19.7%;贸易逆差30.5亿美元,增19.5%。

2013-2019年上半年我国食用植物油进口数量

资料来源:农业农村部农业贸易促进中心

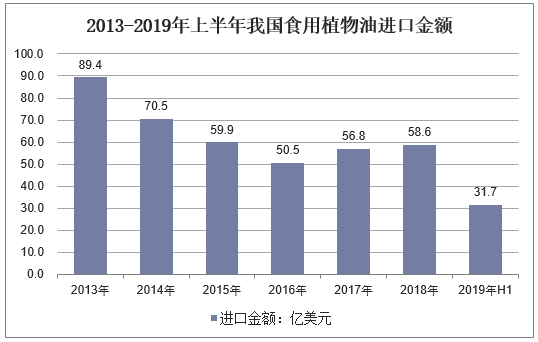

2013-2019年上半年我国食用植物油进口金额

资料来源:农业农村部农业贸易促进中心

三、中国食用油进口结构

中国进出口食用油品种繁多,主要有大豆油、花生油、菜籽油、棉籽油、棕榈油、橄榄油、葵花籽油、亚麻籽油、椰子油、芝麻油、玉米油、棉籽油等,基本涵盖了所有食用油品种

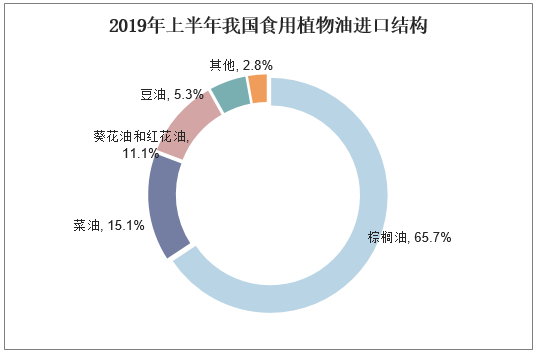

2019年上半年,我国棕榈油进口323.2万吨,增33.1%;菜油进口74.3万吨,增32.8%;葵花油和红花油进口54.6万吨,增57.1%;豆油进口25.9万吨,增48.0%。

2019年上半年我国食用植物油进口结构

资料来源:农业农村部农业贸易促进中心,华经产业研究院整理

三、食用植物油市场前景展望

随着城镇化的发展,农村人口向城市迁移,农村青壮年劳动力严重不足,使得土地撂荒现象较为严重,而大部分地区的油料种植农田较为分散,生产规模较小,油料生产效率低下.另外,政府十分关注粮食作物的生产,对油料作物并未有过多政策上的倾斜,使得油料作物相对于水稻、小麦、玉米等粮食作物收益率较低,阻碍了农民种植的积极性,这直接导致了大多数油脂加工厂面临缺少原料的境地。

随着人口的增长,特别是人民生活水平的不断提高,我国对食用植物油的消费需求将持续增长,而国内生产发展缓慢不能满足这种需求,两者之间的缺口将长期存在,而且还有增大的趋势.中国加入WTO以后对国外农产品进口关税大幅降低,在很多农产品的进口上取消了进口配额、进口许可证制等非关税壁垒,且来自发达国家的产品生产效率高,价格低廉,国外食用油将大量涌入国内市场。

此外,中国不同种类的食用油自给率也不尽相同,个别种类食用油自给率极低,这也拉低了中国食用油自给程度的平均水平。其中,国内大豆油自给率低于20%,棕榈油则近乎全部依靠进口。在几种主要的食用油品种中,仅有花生油和芝麻油能够完全实现自给并伴随少量出口,菜籽油、葵花油、玉米油等其他种类的油品均存在较为严重的对外依赖现象。

中国目前主要采取两种方法来弥补国内市场食用油的空缺:一是从国外大量进口油料作物,在国内进行压榨、灌装;二是直接从国外粮油集团、企业进口成品食用油.要提高食用油的自给程度就要从根本上提升我国油料作物的产量.国家应重视油料作物的科技研发,在育种、选种上加大投入力度,积极倡导高校、企业及相关农业科研院所在油料作物品种培育上继续深入研究,培育单产水平高、含油量高的油料作物。在种植过程中能做到科学播种,测土配方施肥,发展先进的喷灌技术及利用生态治理的方法确保油料作物的稳产、增产。在保障粮食作物的播种面积基础之上,各个省市应制定详细的油料作物种植开发规划,根据土地的特征、油料作物的生长特性进行荒地开发,综合利用。