商品流通的一般渠道可分为两个环节,一是批发环节,二是零售环节。药品市场的流通渠道,也是由生产商通过批发商销售给零售商(包括医院药房)。但由于医药不分业,中国药品流通领域有三个环节:药品批发环节、药品零售企业和医院门诊药房。其中,医院门诊药房作为特殊的、具有垄断地位的零售环节,占据了80%以上的药品零售市场份额。这一状况极大地影响了药品流通渠道的发展。新医改试点改革启动以来,不少地区开始使用“药房托管”模式,医院门诊药房的重要性略有下降。

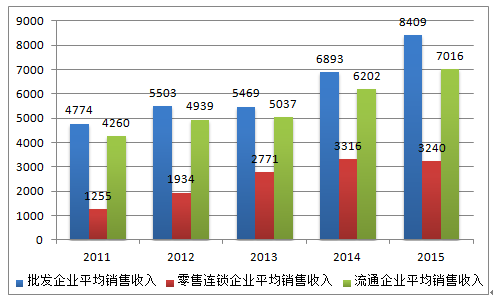

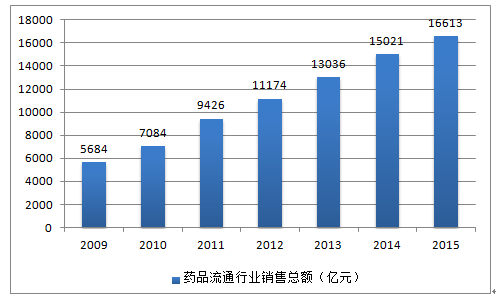

2015年药品流通行业含税销售总收入达16613亿元,扣剔除税费影响因素,实际收入规模为14199亿元,其中药品批发市场规模为11359亿元,药品零售市场2840亿元(其中单体药店收入规模约为1226亿元),据此得出2015年药品流通行业(不含零售单体药店)企业平均销售收入为7016万元,其中批发企业平均销售收入为8409万元,零售连锁企业平均销售收入为3240万元。

2011-2015年医药流通行业企业平均销售收入(单位:万元)

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录

第一章医药流通概述 22

1.1 医药流通相关介绍 22

1.1.1 药品在流通过程中有四个特殊性 22

1.1.2 医药流通领域中间商的类型 22

1.1.3 医药流通的五个业态 26

1.1.4 药品流通的几种主要模式 27

1.2 医药流通过程及流通秩序 29

1.2.1 中国医药流通各环节链中的利益分配 29

1.2.2 影响医药流通秩序的几个因素 35

1.2.3 维护医药流通秩序的几个建议 38

1.3 医药流通业仓储的管理研究 44

1.3.1 医药流通业仓储管理的概念 44

1.3.2 做好医药流通业仓储管理的意义 44

1.3.3 中国医药流通业仓储管理面临的难点 45

1.3.4 做好医药流通业仓储管理的主要措施 47

第二章2016年中国医疗流通行业运行环境分析 50

2.1 2016年中国宏观经济环境分析 50

2.1.1 中国GDP分析 50

2.1.2 消费价格指数分析 51

2.1.3 城乡居民收入分析 54

2.1.4 社会消费品零售总额 55

2.1.5 全社会固定资产投资分析 56

2.1.6进出口总额及增长率分析 57

2.2 2016年中国医疗流通行业政策环境分析 59

2.2.1 《药品流通监督管理办法》 59

2.2.2 《药品经营许可证管理办法》 65

2.2.3 《互联网药品交易服务审批暂行规定》 75

2.2.4 《互联网药品交易服务机构验收标准》 83

2.2.5 《中共中央国务院关于深化医药卫生体制改革的意见》 92

2.2.6 《关于进一步规范医疗机构药品集中采购工作的意见》 109

2.2.7 《关于加强药品流通行业管理的通知》 112

2.3 2016年中国医疗流通行业社会环境分析 115

2.3.1 人口环境分析 115

2.3.2 教育环境分析 117

2.3.3 文化环境分析 119

2.3.4 生态环境分析 120

2.4 2016年中国医疗流通行业技术环境分析 122

第三章2016年全球医药流通行业运行形势分析 124

3.1 2016年国际医药流通行业分析 124

3.1.1 国外医药流通市场的产业链概况 124

3.1.2 国外药品流通领域行政准入制度介绍 126

3.1.3 美国医药流通行业的盈利状况透析 129

3.1.4 匈牙利药品流通行业发展状况 130

3.2 2016年中国医药流通行业发展概况 132

3.2.1 我国医药流通行业发展的三个阶段 132

3.2.2 我国医药流通改革与发展状况 134

3.2.3 医药流通行业集中度不断提升 136

3.2.4 3G时代医药流通电子商务化发展分析 136

3.2.5 2016年中国医药流通行业兴起合作联盟高潮 137

3.3 2016年中国医药流通行业存在的问题 144

3.3.1 医药流通行业存在的主要问题 144

3.3.2 中国医药流通业发展面临的挑战 144

3.3.3 中小医药流通企业面临生存危机 146

3.4 2016年中国医药流通行业发展对策 149

3.4.1 中国药品流通缺陷的治理措施 149

3.4.2 中国医药流通企业的应对策略 152

3.4.3 医药流通企业转向流通技术品牌打造 154

3.4.4 中小医药流通企业盈利策略分析 158

3.4.5 医药流通企业应对新形势策略分析 158

第四章2016年中国医药流通行业运行形势综述 162

4.1 2016年中国医药流通市场分析 162

2009-2015年医药流通行业市场销售总额

4.1.1 中国医药流通市场发展特点 162

4.1.2 中国医药流通区域市场格局分析 165

4.1.3 我国药品流通市场行政准入机制综述 165

4.1.4 药品流通市场现代化体系的总体框架 169

4.1.5 我国医药流通市场发展走势分析 171

4.2 2014-2016年中国医药流通企业分析 173

4.2.1 2016年中国医药流通业成长力较好企业分析 173

4.2.2 2014年我国医药流通百强企业发展分析 175

4.2.3 2015年我国医药流通百强企业发展分析 177

4.2.4 2016年我国医药流通百强企业发展分析 178

4.3 2016年中国医药流通渠道分析 178

4.3.1 中国医药流通渠道模式的比较与选择 178

4.3.2 中国药品流通渠道快速整合的原因分析 185

4.3.3 中国医药流通渠道存在的不足 190

4.3.4 中国医药商贸渠道存在的难题 191

4.3.5 我国医药流通渠道的品牌化发展浅析 194

4.4 2016年中国医药流通行业的盈利分析 196

4.4.1 医药流通行业的盈利能力 196

4.4.2 中国医药流通企业的主流盈利模式分析 197

4.4.3 医药物流行业出现的新兴盈利模式 198

4.4.4 医药流通行业盈利方式趋向多元化发展 198

第五章新医改背景下医药流通行业发展分析 199

5.1 新医改方案分析 199

5.1.1 新医改方案发展历程 199

5.1.2 新医改的基本路线图 200

5.1.3 新医改方案的主要创新 202

5.2 新医改下医药流通行业相关政策及影响分析 203

5.2.1 新医改下医药流通企业面临的形势分析 203

5.2.2 我国出台政策加强药品流通行业管理 207

5.2.3 新医改背景下医药流通业格局面临调整 208

5.2.4 公立医院改革加速医药流通行业洗牌 210

5.2.5 药价管理新政将严重冲击医药流通行业 211

5.3 基本药物制度下医药流通行业发展分析 212

5.3.1 基本药物制度对我国医药流通行业的影响 212

5.3.2 基本药物制度下医药流通业发展新态势 212

5.3.3 基本药物制度促使地方性医药流通企业谋求联合 213

5.4 新医改下医药流通行业发展策略 213

5.4.1 新医改对三类型医药流通企业影响及对策分析 213

5.4.2 医改新政下中小型医药流通企业发展对策 215

5.4.3 联盟成为中小型医药商业企业应对之策 215

第六章2016年中国医药批发市场深度研究 218

6.1 医药批发商概述 218

6.1.1 医药批发商在渠道中的重要作用 218

6.1.2 医药批发商是流通渠道的关键环节 220

6.1.3 医药批发商应找准定位 221

6.1.4 中国医药批发企业的三个市场层次 222

6.2 国际医药批发企业经营情况 224

6.2.1 日本药品批发商经营状况回顾 224

6.2.2 日本企业转向中国医药品批发市场 224

6.2.3 匈牙利医药批发企业经营简况 225

6.2.4 美国医药批发企业的并购整合情况浅析 226

6.3 中国医药批发业发展分析 228

6.3.1 中国医药批发业与美国的区别 228

6.3.2 中国医药批发企业连锁经营发展态势分析 229

6.3.3 新医改政策对中小型医药批发企业发展的影响 232

6.3.4 医药批发商的战略转型 235

6.3.5 基层药品批发企业发展状况分析 237

6.3.6 我国医药商业批发联盟发展状况探析 241

6.4 部分地区医药批发行业发展情况 242

6.4.1 宁夏开办首家药品批发超市 242

6.4.2 山东新开药品批发企业审批纳入规范化轨道 243

6.4.3 福建实行新开办药品批发企业约谈制度 244

6.4.4 湖南药品批发市场面临洗牌 244

6.5 中国医药批发业发展对策及建议 245

6.5.1 中国医药批发企业向第三方物流转型之必要性及对策 245

6.5.2 医药批发企业建“终端”的几个措施 246

6.5.3 医药批发企业做好物流管理的途径 248

第七章2016年中国医药代理行业运行走势分析 249

7.1 中国医药代理制发展的四个阶段 249

7.1.1 萌芽阶段(1980-1989年) 249

7.1.2 探索阶段(1990-1998年) 250

7.1.3 快速发展阶段(1999-2003年) 251

7.1.4 成熟阶段(2004年至今) 253

7.2 中国医药代理行业发展概况 255

7.2.1 我国医药代理发展概况 255

7.2.2 中国医药代理商区域分布不均 255

7.2.3 中国医药代理商步入“微利时代” 256

7.3 中国医药代理行业存在的问题 257

7.3.1 我国医药代理制存在的问题 257

7.3.2 制约中国区域医药代理商发展的十大问题 258

7.3.3 中国医药代理领域存在的不规范现象 261

7.3.4 我国药品代理市场局面混乱 262

7.3.5 我国医药代理市场发展面临新危机 262

7.4 中国医药代理行业发展对策及建议 263

7.4.1 我国医药代理制发展策略分析 263

7.4.2 我国须加快建立药品代理经销监督管理机制 265

7.4.3 我国医药代理行业必须实现转型 266

7.4.4 医药保健品代理的产品选择策略 268

7.4.5 医药代理公司生存发展的措施建议 271

7.4.6 中小型医药代理商营销模式创新策略研究 271

7.5 医药代理未来发展探析 274

7.5.1 透视中国医药代理制的未来 274

7.5.2 医药代理制的发展需要多方努力 277

7.5.3 新医改政策下医药代理模式未来发展探析 278

第八章2016年中国医药零售市场运行局势剖析 283

8.1 2016年医药零售行业发展分析 283

8.1.1 全球医药零售市场运行概述 283

8.1.2 中国药品零售业发展沿革 283

8.1.3 中国药品零售行业的发展环境 284

8.1.4 国内药品零售市场发展迅猛 287

8.1.5 连锁直营成为我国医药零售行业的主流 288

8.1.6 医药零售网络市场运行态势分析 288

8.1.7 我国医药零售市场的发展潜力较大 290

8.2 新医改下医药零售行业分析 290

8.2.1 2016年国家颁布基本药物零售指导价 290

8.2.2 新医改推动医药零售业步入洗牌期 291

8.2.3 新医改下药品零售业发展形势探析 292

8.2.4 应对新医改药品零售发展对策分析 294

8.2.5 新医改下医药零售业直供模式发展分析 295

8.3 中国医药零售连锁行业的发展概述 297

8.3.1 我国医药零售连锁市场格局发展回顾 297

8.3.2 2016年我国医药零售连锁行业发展分析 298

8.3.3 零售连锁药店经营模式加速转型 299

8.3.4 我国连锁药店直营与加盟模式发展分析 300

8.3.5 连锁药店欲抢占网上医药市场 303

8.3.6 制药企业经营连锁药店条件分析 303

8.3.7 连锁药店的赢利模式发展及展望 304

8.4 区域医药零售业发展情况 308

8.4.1 连锁药店行业南北发展差异分析 308

8.4.2 东北药品零售市场面临变局 310

8.4.3 湖南药品零售业发展迅速 311

8.4.4 上海医药零售连锁行业竞争激烈 312

8.4.5 厦门连锁药店发展现状分析 313

8.5 医药零售业联盟分析 315

8.5.1 我国医药零售行业联盟现象盛行 315

8.5.2 药品零售联盟发展状况解析 315

8.5.3 医药零售业联盟的发展特点分析 316

8.5.4 医药零售采购联盟的原因及趋势 317

8.6 中国医药零售业存在的问题及发展对策 318

8.6.1 制约我国医药零售行业发展的因素 318

8.6.2 药店连锁发展面临的主要问题 319

8.6.3 促进我国医药零售业发展的策略 335

8.6.4 化解药品零售商与供应商冲突的措施建议 338

8.6.5 提升医药零售连锁企业顾客满意度的对策 339

第九章2016年中国医药物流行业市场运营态势分析 343

9.1 2016年中国医药物流概述 343

9.1.1 医药物流的界定 343

9.1.2 中国医药物流业兴起的原由 343

9.1.3 中国医药流通领域的主要物流形式 344

9.1.4 医药物流运作活动具有五大功能 347

9.1.5 医药物流作业的六个目标 349

9.1.6 医药企业的物流整合及其阻力 351

9.2 2016年中国医药物流行业发展概况 354

9.2.1 中国医药物流发展迅速 354

9.2.2 医药商业与物流的专业之争简析 354

9.2.3 2014-2016年政策利好医药物流业发展 356

9.2.4 医药流通企业建立物流中心发展分析 357

9.3 第三方医药物流 360

9.3.1 我国第三方医药物流业发展状况 360

9.3.2 药品挂网采购新政推动第三方医药物流发展 361

9.3.3 第三方医药物流面临的问题及发展对策 362

9.3.4 医药企业转型第三方物流SWOT解析 363

9.3.5 第三方物流托管在医药流通业的运用 365

9.4 2016年中国医药物流企业分析 369

9.4.1 中国医药物流企业的定位策略 369

9.4.2 医药物流企业规模关乎兴亡 370

9.4.3 客户资源整合是医药物流企业整合的重点 373

9.5 2016年中国物流基地项目建设动态 377

9.5.1 上海市新型现代医药物流中心项目正式启动 377

9.5.2 贵州投巨额资金建成我国最大医药物流中心 378

9.5.3 山东省最大现代医药物流基地项目开建 379

9.5.4 广东斥巨资兴建中国最大医药物流服务基地 379

9.5.5 陕西西安市重金开建新型医药物流项目 381

9.5.6 两大医药集团联手打造大型医药物流中心 382

9.6 2016年医药物流行业发展存在的问题及对策 382

9.6.1 制约中国医药物流发展的主要因素 382

9.6.2 中国医药物流发展面临的主要挑战 384

9.6.3 我国医药冷链物流发展存在的问题 385

9.6.4 医药物流行业的发展对策 386

9.6.5 促进医药物流企业发展壮大的策略 388

9.6.6 遏制医药物流重复建设的主要措施 390

9.7 未来医药物流行业发展趋势 392

9.7.1 我国医药物流业未来发展趋势 392

9.7.2 中国医药物流业的发展走向 393

9.7.3 未来中国医药物流领域的监管趋势 395

9.7.4 未来外资进入医药物流主要模式 396

第十章2016年中国医药流通行业市场竞争格局分析 398

10.1 2016年中国医药流通业竞争概况 398

10.1.1 中国医药流通领域三个发展时期的竞争概况 398

10.1.2 中国医药流通领域的竞争格局分析 399

10.1.3 区域联盟兴起医药流通行业竞争加剧 401

10.1.4 我国医药流通企业加速全产业链并购重组 402

10.1.5 国内医药流通企业纷纷抢占县级医院市场 405

10.2 2016年中国医药零售行业竞争分析 405

10.2.1 我国药品零售业掀起第二场价格战 405

10.2.2 新医改政策驱使零售业将成争夺焦点 408

10.2.3 我国药品零售业新进入者分析 409

10.2.4 新医药竞争环境下药品零售业竞争策略分析 409

10.3 2016年中国医药流通企业核心竞争力研究 417

10.3.1 企业核心竞争力的定义 417

10.3.2 医药流通企业核心竞争力的主要特点 418

10.3.3 医药流通企业打造核心竞争力策略分析 419

10.3.4 医药连锁企业可从三个方面建立核心竞争力 422

10.3.5 以信息化来提升医药连锁企业核心竞争力 423

10.4 新医改政策下医药流通企业竞争核心能力的构建分析 426

10.4.1 外部竞争环境五力模型分析 426

10.4.2 对企业核心能力的外延性提升 428

10.4.3 对企业核心能力的内涵性提升 429

第十一章2016年中国医药流通行业上市公司竞争性财务数据分析 430

11.1 国药集团药业股份有限公司 430

11.1.1 企业概况 430

11.1.2 企业主要经济指标分析 430

11.1.3 企业盈利能力分析 431

11.1.4 企业偿债能力分析 432

11.1.5 企业运营能力分析 434

11.1.6 企业成长能力分析 437

11.2 华东医药股份有限公司 438

11.2.1 企业概况 438

11.2.2 企业主要经济指标分析 438

11.2.3 企业盈利能力分析 438

11.2.4 企业偿债能力分析 439

11.2.5 企业运营能力分析 441

11.2.6 企业成长能力分析 444

11.3 南京医药股份有限公司 445

11.3.1 企业概况 445

11.3.2 企业主要经济指标分析 446

11.3.3 企业盈利能力分析 446

11.3.4 企业偿债能力分析 447

11.3.5 企业运营能力分析 449

11.3.6 企业成长能力分析 452

11.4 广州药业股份有限公司 452

11.4.1 企业概况 452

11.4.2 企业主要经济指标分析 453

11.4.3 企业盈利能力分析 453

11.4.4 企业偿债能力分析 454

11.4.5 企业运营能力分析 456

11.4.6 企业成长能力分析 459

11.5 上海医药股份有限公司 461

11.5.1 企业概况 461

11.5.2 企业主要经济指标分析 462

11.5.3 企业盈利能力分析 462

11.5.4 企业偿债能力分析 463

11.5.5 企业运营能力分析 465

11.5.6 企业成长能力分析 468

11.6 重庆桐君阁股份有限公司 468

11.6.1 企业概况 468

11.6.2 企业主要经济指标分析 470

11.6.3 企业盈利能力分析 470

11.6.4 企业偿债能力分析 471

11.6.5 企业运营能力分析 473

11.6.6 企业成长能力分析 476

11.7 深圳一致药业股份有限公司 477

11.7.1 企业概况 477

11.7.2 企业主要经济指标分析 478

11.7.3 企业盈利能力分析 478

11.7.4 企业偿债能力分析 479

11.7.5 企业运营能力分析 481

11.7.6 企业成长能力分析 484

11.8 上海第一医药股份有限公司 484

11.8.1 企业概况 484

11.8.2 企业主要经济指标分析 485

11.8.3 企业盈利能力分析 485

11.8.4 企业偿债能力分析 486

11.8.5 企业运营能力分析 488

11.8.6 企业成长能力分析 491

11.9 海王星辰连锁药店有限公司 492

11.9.1 企业概况 492

11.9.2 企业主要经济指标分析 492

11.9.3 企业盈利能力分析 493

11.9.4 企业偿债能力分析 494

11.9.5 企业运营能力分析 496

11.9.6 企业成长能力分析 499

11.10 上市公司财务比较分析 499

11.10.1 盈利能力分析 499

11.10.2 成长能力分析 500

11.10.3 营运能力分析 500

11.10.4 偿债能力分析 501

第十二章中国医药流通业投资分析及前景预测 502

12.1 2017-2022年中国医药流通业投资分析 502

12.1.1 中国医药产业流通领域限制外商投资 502

12.1.2 新医改政策背景下医药商业增长趋势确定 503

12.1.3 我国医药流通业价值投资步入黄金时期 504

12.1.4 兼并重组给医药流通行业带来投资机遇 505

12.2 2017-2022年中国医药流通业的发展趋势 507

12.2.1 医药流通行业未来发展走向 507

12.2.2 今后几年医药商业并购整合发展方向 509

12.2.3 未来医药商业企业发展趋势 509

12.2.4 未来中国医药流通行业的扩张路径 510

12.3 2017-2022年中国医药流通行业前景展望 511

12.3.1 我国医药流通行业发展前景预测 511

12.3.2 农村医药流通市场发展看好 512

12.3.3 “十三五”中国医药流通行业发展形势透析 513

12.3.4 2017-2022年中国医药流通行业预测分析 522

图表目录

图表 1 2011年I季度-2016年3季度国内生产总值季度累计同比增长率(%) 50

图表 2 2011年10月-2016年10月居民消费价格指数(上年同月=100) 53

图表 3 2013-2016年农村居民人均纯收入及其增长速度 54

图表 4 2013-2016年城镇居民人均可支配收入及其增长速度 54

图表 5 2011年10月-2016年10月社会消费品零售总额月度同比增长率(%) 56

图表 6 2012年1-10月-2016年1-10月固定资产投资完成额月度累计同比增长率(%) 57

图表 7 2011年10月-2016年10月出口总额月度同比增长率与进口总额月度同比增长率(%) 59

图表 8 2013-2010年普通高等教育、中等职业教育及普通高中招生人数 118

图表 9 近3年国药集团药业股份有限公司销售毛利率变化情况 431

图表 10 近3年国药集团药业股份有限公司资产负债率变化情况 433

图表 11 近3年国药集团药业股份有限公司产权比率变化情况 433

图表 12 近3年国药集团药业股份有限公司固定资产周转次数情况 434

图表 13 近3年国药集团药业股份有限公司流动资产周转次数变化情况 435

图表 14 近3年国药集团药业股份有限公司总资产周转次数变化情况 436

图表 15 近3年华东医药股份有限公司销售毛利率变化情况 439

图表 16 近3年华东医药股份有限公司资产负债率变化情况 440

图表 17 近3年华东医药股份有限公司产权比率变化情况 440

图表 18 近3年华东医药股份有限公司固定资产周转次数情况 441

图表 19 近3年华东医药股份有限公司流动资产周转次数变化情况 442

图表 20 近3年华东医药股份有限公司总资产周转次数变化情况 443

图表 21 近3年南京医药股份有限公司销售毛利率变化情况 446

图表 22 近3年南京医药股份有限公司资产负债率变化情况 448

图表 23 近3年南京医药股份有限公司产权比率变化情况 448

图表 24 近3年南京医药股份有限公司固定资产周转次数情况 449

图表 25 近3年南京医药股份有限公司流动资产周转次数变化情况 450

图表 26 近3年南京医药股份有限公司总资产周转次数变化情况 451

图表 27 近3年广州药业股份有限公司销售毛利率变化情况 454

图表 28 近3年广州药业股份有限公司资产负债率变化情况 455

图表 29 近3年广州药业股份有限公司产权比率变化情况 456

图表 30 近3年广州药业股份有限公司固定资产周转次数情况 456

图表 31 近3年广州药业股份有限公司流动资产周转次数变化情况 457

图表 32 近3年广州药业股份有限公司总资产周转次数变化情况 458

图表 33 近3年上海医药股份有限公司销售毛利率变化情况 463

图表 34 近3年上海医药股份有限公司资产负债率变化情况 464

图表 35 近3年上海医药股份有限公司产权比率变化情况 465

图表 36 近3年上海医药股份有限公司固定资产周转次数情况 465

图表 37 近3年上海医药股份有限公司流动资产周转次数变化情况 466

图表 38 近3年上海医药股份有限公司总资产周转次数变化情况 467

图表 39 近3年重庆桐君阁股份有限公司销售毛利率变化情况 471

图表 40 近3年重庆桐君阁股份有限公司资产负债率变化情况 472

图表 41 近3年重庆桐君阁股份有限公司产权比率变化情况 472

图表 42 近3年重庆桐君阁股份有限公司固定资产周转次数情况 473

图表 43 近3年重庆桐君阁股份有限公司流动资产周转次数变化情况 474

图表 44 近3年重庆桐君阁股份有限公司总资产周转次数变化情况 475

图表 45 近3年深圳一致药业股份有限公司销售毛利率变化情况 478

图表 46 近3年深圳一致药业股份有限公司资产负债率变化情况 480

图表 47 近3年深圳一致药业股份有限公司产权比率变化情况 480

图表 48 近3年深圳一致药业股份有限公司固定资产周转次数情况 481

图表 49 近3年深圳一致药业股份有限公司流动资产周转次数变化情况 482

图表 50 近3年深圳一致药业股份有限公司总资产周转次数变化情况 483

图表 51 近3年上海第一医药股份有限公司销售毛利率变化情况 486

图表 52 近3年上海第一医药股份有限公司资产负债率变化情况 487

图表 53 近3年上海第一医药股份有限公司产权比率变化情况 488

图表 54 近3年上海第一医药股份有限公司固定资产周转次数情况 489

图表 55 近3年上海第一医药股份有限公司流动资产周转次数变化情况 489

图表 56 近3年上海第一医药股份有限公司总资产周转次数变化情况 490

图表 57 近3年海王星辰连锁药店有限公司销售毛利率变化情况 493

图表 58 近3年海王星辰连锁药店有限公司资产负债率变化情况 495

图表 59 近3年海王星辰连锁药店有限公司产权比率变化情况 495

图表 60 近3年海王星辰连锁药店有限公司固定资产周转次数情况 496

图表 61 近3年海王星辰连锁药店有限公司流动资产周转次数变化情况 497

图表 62 近3年海王星辰连锁药店有限公司总资产周转次数变化情况 498

图表 63 2012-2016年我国医药流通行业上市公司销售利润率及增长情况 499

图表 64 2012-2016年我国医药流通行业上市公司总资产增长率及增长情况 500

图表 65 2012-2016年我国医药流通行业上市公司总资产周转率及增长情况 500

图表 66 2012-2016年我国医药流通行业上市公司资产负债率及增长情况 501

表格目录

表格 1 近4年国药集团药业股份有限公司销售毛利率变化情况 431

表格 2 近4年国药集团药业股份有限公司资产负债率变化情况 432

表格 3 近4年国药集团药业股份有限公司产权比率变化情况 433

表格 4 近4年国药集团药业股份有限公司固定资产周转次数情况 434

表格 5 近4年国药集团药业股份有限公司流动资产周转次数变化情况 435

表格 6 近4年国药集团药业股份有限公司总资产周转次数变化情况 436

表格 7 近4年华东医药股份有限公司销售毛利率变化情况 438

表格 8 近4年华东医药股份有限公司资产负债率变化情况 439

表格 9 近4年华东医药股份有限公司产权比率变化情况 440

表格 10 近4年华东医药股份有限公司固定资产周转次数情况 441

表格 11 近4年华东医药股份有限公司流动资产周转次数变化情况 442

表格 12 近4年华东医药股份有限公司总资产周转次数变化情况 443

表格 13 近4年南京医药股份有限公司销售毛利率变化情况 446

表格 14 近4年南京医药股份有限公司资产负债率变化情况 447

表格 15 近4年南京医药股份有限公司产权比率变化情况 448

表格 16 近4年南京医药股份有限公司固定资产周转次数情况 449

表格 17 近4年南京医药股份有限公司流动资产周转次数变化情况 450

表格 18 近4年南京医药股份有限公司总资产周转次数变化情况 451

表格 19 近4年广州药业股份有限公司销售毛利率变化情况 453

表格 20 近4年广州药业股份有限公司资产负债率变化情况 454

表格 21 近4年广州药业股份有限公司产权比率变化情况 455

表格 22 近4年广州药业股份有限公司固定资产周转次数情况 456

表格 23 近4年广州药业股份有限公司流动资产周转次数变化情况 457

表格 24 近4年广州药业股份有限公司总资产周转次数变化情况 458

表格 25 近4年上海医药股份有限公司销售毛利率变化情况 462

表格 26 近4年上海医药股份有限公司资产负债率变化情况 463

表格 27 近4年上海医药股份有限公司产权比率变化情况 464

表格 28 近4年上海医药股份有限公司固定资产周转次数情况 465

表格 29 近4年上海医药股份有限公司流动资产周转次数变化情况 466

表格 30 近4年上海医药股份有限公司总资产周转次数变化情况 467

表格 31 近4年重庆桐君阁股份有限公司销售毛利率变化情况 470

表格 32 近4年重庆桐君阁股份有限公司资产负债率变化情况 471

表格 33 近4年重庆桐君阁股份有限公司产权比率变化情况 472

表格 34 近4年重庆桐君阁股份有限公司固定资产周转次数情况 473

表格 35 近4年重庆桐君阁股份有限公司流动资产周转次数变化情况 474

表格 36 近4年重庆桐君阁股份有限公司总资产周转次数变化情况 475

表格 37 近4年深圳一致药业股份有限公司销售毛利率变化情况 478

表格 38 近4年深圳一致药业股份有限公司资产负债率变化情况 479

表格 39 近4年深圳一致药业股份有限公司产权比率变化情况 480

表格 40 近4年深圳一致药业股份有限公司固定资产周转次数情况 481

表格 41 近4年深圳一致药业股份有限公司流动资产周转次数变化情况 482

表格 42 近4年深圳一致药业股份有限公司总资产周转次数变化情况 483

表格 43 近4年上海第一医药股份有限公司销售毛利率变化情况 485

表格 44 近4年上海第一医药股份有限公司资产负债率变化情况 486

表格 45 近4年上海第一医药股份有限公司产权比率变化情况 487

表格 46 近4年上海第一医药股份有限公司固定资产周转次数情况 488

表格 47 近4年上海第一医药股份有限公司流动资产周转次数变化情况 489

表格 48 近4年上海第一医药股份有限公司总资产周转次数变化情况 490

表格 49 近4年海王星辰连锁药店有限公司销售毛利率变化情况 493

表格 50 近4年海王星辰连锁药店有限公司资产负债率变化情况 494

表格 51 近4年海王星辰连锁药店有限公司产权比率变化情况 495

表格 52 近4年海王星辰连锁药店有限公司固定资产周转次数情况 496

表格 53 近4年海王星辰连锁药店有限公司流动资产周转次数变化情况 497

表格 54 近4年海王星辰连锁药店有限公司总资产周转次数变化情况 498

研究方法

报告研究基于研究团队收集的大量一手和二手信息,使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析当前行业发展的总体市场容量、产业链、竞争格局、进出口、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据各行业的发展轨迹及实践经验,对行业未来的发展趋势做出客观预判,助力企业商业决策。

数据来源

本公司数据来源主要是一手资料和二手资料相结合,本司建立了严格的数据清洗、加工和分析的内控体系,分析师采集信息后,严格按照公司评估方法论和信息规范的要求,并结合自身专业经验,对所获取的信息进行整理、筛选,最终通过综合统计、分析测算获得相关产业研究成果。

一手资料来源于我司调研部门对行业内重点企业访谈获取的一手信息数据,采访对象涉及企业CEO、营销总监、高管、技术负责人、行业专家、产业链上下游企业、分销商、代理商、经销商、相关投资机构等。市场调研部分的一手信息来源为需要研究的对象终端消费群体。

二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构、海关数据及第三方数据库等,根据具体行业,应用的二手信息来源具有一定的差异。二手信息渠道涉及SEC、公司年报、国家统计局、中国海关、WIND数据库、CEIC数据库、国研网、BvD ORBIS ASIA PACIFIC数据库、皮书数据库及中经专网、国家知识产权局等。

售后服务

华经产业研究院提供完善的售后服务体系,您的反馈均1个工作日内快速回应,及时解决您的需求。

版权提示

华经产业研究院倡导尊重与保护知识产权,对有明确来源的内容均注明出处。若发现本站文章存在内容、版权或其它问题,请联系kf@huaon.com,我们将及时与您沟通处理

-

2024-2030年中国医药流通行业市场发展监测及投资潜力预测报告

2024-01-23 医药流通 -

2024-2030年中国医药流通行业发展监测及发展趋势预测报告

2024-01-06 医药流通 -

2024-2030年中国医药流通行业市场调查研究及投资前景展望报告

2023-11-22 医药流通 -

2024-2030年中国广东省医药流通行业发展前景预测及投资策略研究报告

2023-10-27 医药流通 -

2023-2028年中国医药流通行业市场发展监测及投资战略咨询报告

2023-03-08 医药流通