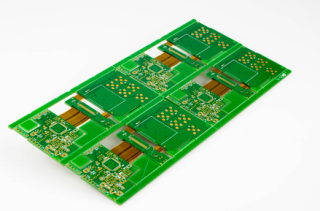

PCB是PrintedCircuitBoard(印制线路板或印刷电路板)的简称。通常把在绝缘材料上按预定设计制成印制线路、印制组件或者两者组合而成的导电图形称为印制电路。PCB被广泛使用,为晶体管、集成电路、电阻、电熔、电感等元件提供了固定和装配的机械支撑,实现各元件之间的电气连接和电绝缘。

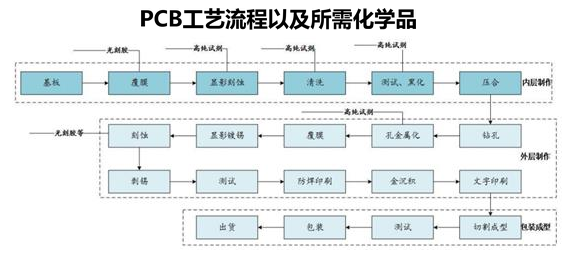

PCB中使用到的电子化学品包括光刻胶、高纯试剂、PCB树脂(基板)、感光固化油墨以及特种气体等。PCB制作包括内层的制作、钻孔压合、外层制作、成型等几个流程。

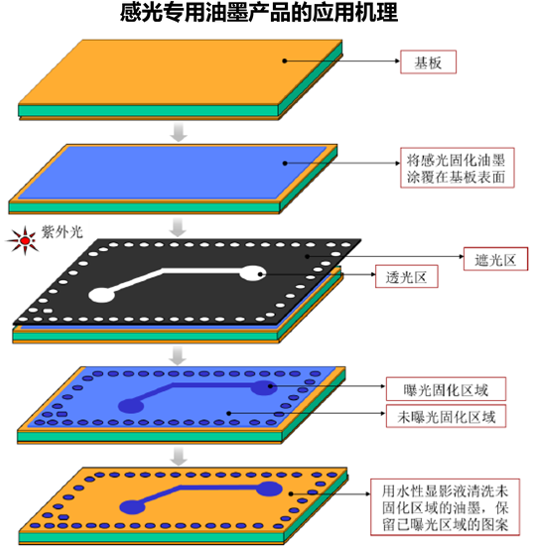

具体流程及所使用的电子化学品如下:(1)在绝缘层(环氧树脂等电子化学品)的两面覆盖导电铜箔,进行裁剪后进行清洗和研磨;(2)将感光树脂(光刻胶)依据想要得到的图形进行曝光,溶解掉曝光部分后进行氯化铜、氢氧化钠等进行腐蚀和去膜(高纯试剂),最后在铜箔上得到需要的导电电路;(3)对电路进行测试并用双氧水、硫酸等(高纯试剂)对电路进行黑化,增加抗氧化性能;(4)在钢板和牛皮纸的保护下进行物理压合,完成内层的制作;(5)对压合完毕的PCB进行钻孔,进行孔金属化处理,保证内外层的电路连接;(6)同内层图案一样,在外层用光刻技术(光刻胶及配套试剂)再次进行曝光腐蚀清洗(高纯试剂),得到所需电路;(7)对外层电路进行测试,进行防焊印刷,在表面印刷一层绿色树脂。(8)在外层电路表面镀上金、锡等金属,起保护作用。(9)在PCB表面进行文字印刷,切割成型,测试合格后可以包装出货。

印制电路板主要功能是使各种电子零组件形成预定电路的连接,起中继传输的作用。印制电路板作为组装电子零件用的基板,是电子元器件电气连接的提供者,有“电子产品之母”之称。

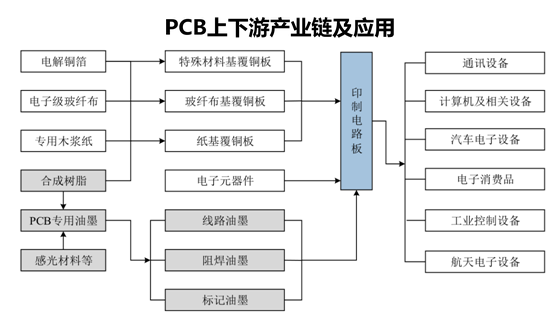

制电路板的产业链比较长,专用油墨、玻纤纱、环氧树脂、玻纤布、铜箔、树脂片、覆铜板、印刷线路板、电子设备整机装配是一条产业链上紧密相连的上下游产品。

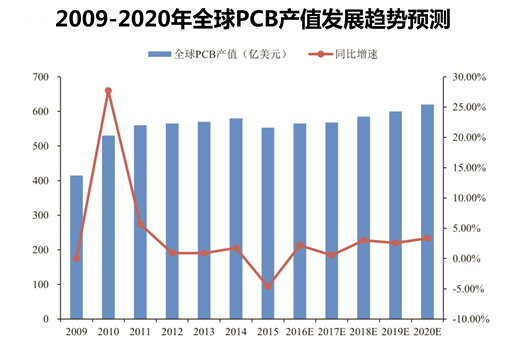

印刷电路板1948年开始应用于商业,自20世纪50年代中期起被广泛采用,经过几十年的不断发展,PCB已成为全球性大行业。根据Prismark统计,2015年全球PCB行业总产值553亿美元。

从近三十年全球PCB行业发展来看,PCB行业经历了两次较大的行业波动,90年代和2003-2007年为全球PCB行业相对高速发展期,2010年后全球PCB行业进入低速发展阶段,2015年受全球主要电子行业领域如个人电脑、智能手机增速放缓,库存调整等因素影响,全球PCB产业产值同比下降3.7%。

展望未来,我们预计02016-2020年全球BPCB行业将维持缓慢增长,RCAGR预计在2.3%左右。

全球电子信息产业的复合增长率将平均维持在3%左右,但是对于我国国内市场,电子信息产业的发展刚刚开始,虽然外部环境的增速不高,但是国内需求日渐增强,政策刺激也逐渐加码,我们认为,国内电子信息产业的增长将超过国际平均水平。

全球电子信息行业各领域增速水平 | ||||||

种类 | 2014 | 2015E | 2015/2014 | 2016F | 2020 | CAGR2015-2020 |

电脑 | 262 | 240 | -8.4% | 231 | 200 | -3.6% |

服务器/数据存储 | 110 | 118 | 7.3% | 125 | 153 | 5.3% |

其他计算机 | 115 | 104 | -5.2% | 102 | 113 | 1.7% |

移动电话 | 360 | 377 | 6.7% | 378 | 423 | 2.3% |

有线基础设施 | 112 | 113 | 1.3% | 115 | 126 | 2.2% |

无线基础设施 | 69 | 70 | 1.2% | 71 | 71 | 0.0% |

电视 | 101 | 103 | 1.0% | 104 | 108 | 0.9% |

家庭/个人消费 | 67 | 70 | 4.5% | 70 | 92 | 5.6% |

其他消费 | 46 | 47 | 3.1% | 48 | 58 | 4.3% |

自动控制 | 51 | 48 | -5.9% | 50 | 60 | 4.5% |

其他工业 | 116 | 118 | 1.5% | 108 | 152 | 5.2% |

光伏 | 31 | 35 | 13.3% | 37 | 49 | 7.8% |

医疗 | 99 | 97 | -1.8% | 100 | 118 | 4.0% |

军事/航空航天 | 138 | 139 | 0.7% | 143 | 168 | 3.9% |

合计 | 1683 | 1850 | -0.7% | 1864 | 2119 | 2.7% |

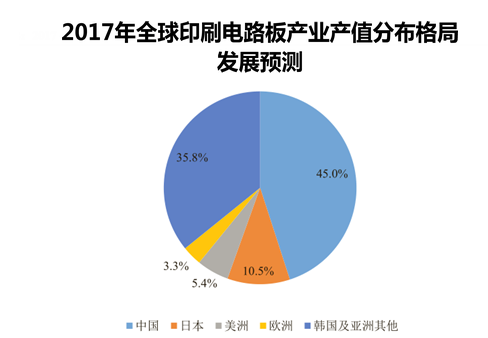

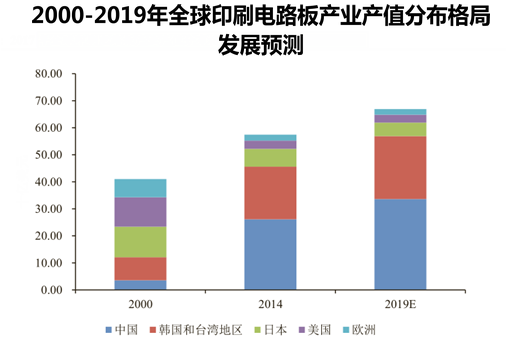

2000年以前PCB产业主要以美国、日本及欧洲为主,产值约占全球75%左右。进入21世纪以来,中国凭借相对低廉的劳动力成本、投资政策和下游广阔的市场等优势,下游电子终端产品制造不断往中国转移,成为全球最大的电子产品制造基地。

中国大陆加工的各类终端电子产品如电视、显示器、笔记本、手机等产量已占全球据工信部统计,中国大陆加工的各类终端电子产品如电视、显示器、笔记本、手机等产量已占全球50%以上的份额。下游产业的快速发展带动了包括PCB在内的电子配套相关产业的快速发展。

自2006年开始,中国超越日本成为全球第一大BPCB生产国,BPCB的产量和产值位居世界第一。的产量和产值位居世界第一。2000-2010年为我国PCB行业黄金发展期,行业维持20%以上的复合增长率,目前我国是全球第一大PCB生产国,因全球PCB行业低速增长及产业转移基本完成,预计未来PCB行业成长性开始进入比较平稳的发展阶段。

全球各区域PCB行业特征 | |

区域 | 特点和优势 |

中国内地 | 成长迅速、先后超越中国台湾地区、北美和日本,成为全球印刷线路板第一大生产基地,产能主要集中在珠三角地区、长三角地区和环渤海地区。 |

中国台湾 | 区内电子产业环境成熟,印刷线路板产业链完整,生产商具备规模优势。 |

日本 | 技术领先产品以内销为主,部分后段加工制作由台湾、菲律宾及东南亚各国代工。 |

北美 | 与亚太区生产商上相比,竞争优势不断削弱,近年纷纷缩减产能,2000年以 来已缩减逾50%的产能。仅保留军事、通讯、航天等高端产品。 |

韩国 | 生产商多为大型企业、渴望进入中国市场、近年来倾向于寻求外部代工伙伴。 |

欧洲 | 人力成本偏高,近年来停产的生产商不断增多,环保规章严格,相应增加了生产商的成本。 |

全球印刷线路板行业高度分散,生产商众多,尚未出现市场主导者。据N.T.Information的统计,2013年全球前十大PCB厂家产值达到178.45亿美元,较2012年同期的172.21亿美元增长3.62%。

2012年全球前十名印刷线路板企业(亿美元) | ||||

排名 | 企业 | 所属地区 | 2012年产值 | 2013年产值 |

1 | NipponMektron(旗胜) | 日本 | 2310 | 2530 |

2 | YoungPoong(永丰) | 韩国 | 2181 | 2253 |

3 | Unimicron(欣兴,包括全懋) | 中国台湾 | 2383 | 2148 |

4 | 臻鼎Foxconn(富士康) | 中国台湾 | 1881 | 2117 |

5 | SEMCO(三星电机) | 韩国 | 2102 | 1865 |

6 | Ibiden(揖斐电电子) | 日本 | 1540 | 1506 |

7 | Tripod(健鼎科技) | 中国台湾 | 1326 | 1382 |

8 | SumitomoDenko(住友电气) | 日本 | 975 | 1379 |

9 | TTM(包含美维) | 美国 | 1310 | 1368 |

10 | DaeduckGroup(大德集团) | 韩国 | 1213 | 1297 |

尽管全球PCB增速放缓,但中国PCB行业一直在稳步发展,全球影响越来越大。2014年,全球PCB总产值约为574.3亿美元,而中国PCB产值占全球比例从2013年的43.8%增长到45.5%,达到261.3亿美元(内外资),约1650亿元人民币,同比增幅6.3%。2014年,中国大陆本土PCB增幅表现强劲,达到11.4%(2015年3月数据),增速远超全球平均水平。预测2014至2019年全球复合增速达3.1%,而中国PCB产值将达到336亿美元。

本文采编:CY333