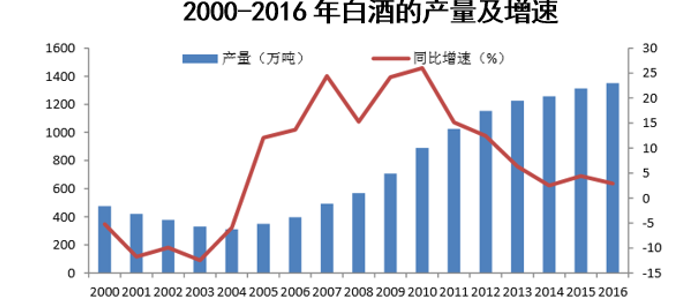

我国的白酒文化历史悠久,工艺独特,是我国的传统优势产业之一。近年来,白酒行 业的发展也经历了很大的变化,2000-2004 年产量逐年递减,2004-2012 年呈现了反 转,产量增速迅速增加,2013-2015 年白酒产量增速大幅降低后开始企稳。

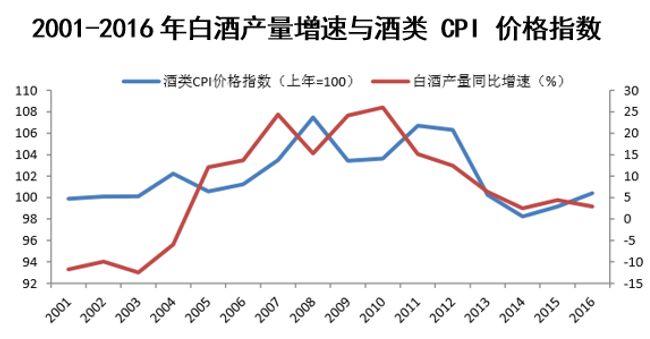

白酒的产量和价格在短期内高度一致。作为商品,白酒的价格受供需的影响,但是由 于白酒同时具有很强的社会交际属性,而且厂商又拥有定价权,所以其价格还有一定 独立性。从近年统计来看,白酒产量的增速和价格变化的一致性较高,酒类 CPI 价格 指数滞后白酒产量增速约 1-2 年。

1998 年亚洲金融危机后, 全球经济环境恶化,我国的出口遭到了很大打击。与此同时,山西省爆发了震惊全 国的假酒案,致使国内对白酒的需求一落千丈,产量下滑比较明显,产量同比略有 减少,但是价格指数变化不大。

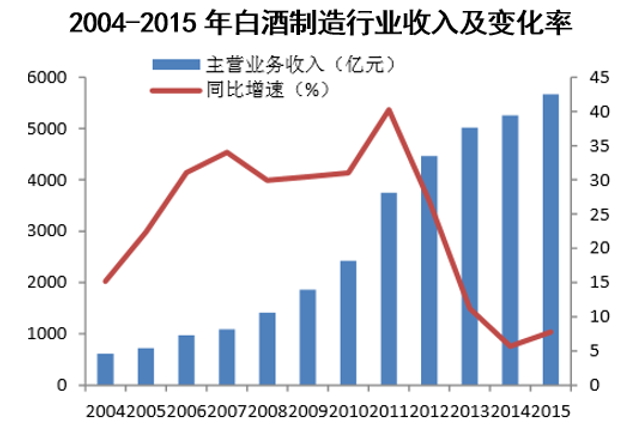

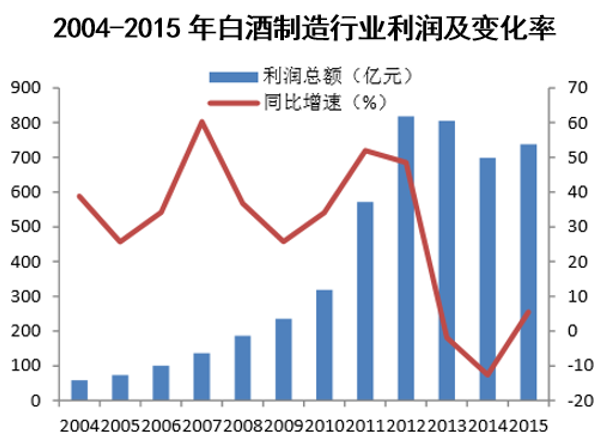

酒类价格同比持续上涨,连续 9 年 价格指数均在 100 以上。白酒产量从 2004 年的 311 万吨增长到 2012 年的 1153 万吨,涨幅高达 267%,8 年复合增长率为 17.8%。白酒公司主营业务收入从 2004 年的 613 亿元增加到 2012 年的 4466 亿元,收入增长了 6.3 倍;利润从 2004 年的 58.7 亿元增加到 2012 年的 818.6 亿元,利润增长了 13 倍。白酒行业价格、产量、 收入和利润均得到了飞速发展。

2012 年,随着政府整顿党内作风的开展,“禁 酒令”和限制“三公消费”成为压垮白酒量价齐跌的最后一根稻草。白酒价格持续 下滑,产量增速也下滑明显,2012-2015 年的复合增长率仅为 5.4%。白酒行业的 收入增速和利润增速也同样呈现出大幅下滑,白酒行业的收入同比增速从 2011 年 的 40.3%快速下滑到2014 年的 5.7%,2015年收入同比增速较 2014年有所上涨, 为 7.8%。白酒行业的利润增速也从 2011 年的 48.5%快速跌至-12.6%。

经过 3 年的深度调整,政务接待用酒明显下滑, 居民消费升级导致需求从政商务用酒转为个人消费为主,白酒的需求又开始复苏。 尤其以 2016 年茅台和五粮液等高端白酒提价作为开端,带动整个白酒行业开始提 价。2016 年白酒行业量价齐升,上市公司业绩增速明显,行业进入了新的复苏阶段。

本文采编:CY320