体外诊断按检测原理或检测方法分类:主要有生化诊断、免疫诊断、分子诊断、微生物诊断、临检类诊断、病理诊断等,其中生化、免疫和分子诊断为我国医疗机构主流的体外诊断方式。

体外诊断主要市场按照原理分为生化诊断、免疫诊断及分子诊断 | |||

类别 | 反应原理 | 应用范围 | 主要技术 |

生化诊断 | 生物化学反应为主 | 糖类、酶类、脂类、无机元素、肝功能、非蛋白和蛋白氮类 | 胶乳增强免疫比浊技术、酶循环技术 |

免疫诊断 | 抗原抗体的免疫反应 | 内分泌、传染性疾病、肿瘤、血型鉴定、药物检测 | 酶免疫、胶体金、化学发光、同位素 |

分子诊断 | 分子生物学技术,以核酸杂交进行核酸序列测定为主 | 性病、肝炎、肺感染性疾病、遗传病基因、肿瘤及优生优育 | 聚合酶链反应(PCR)、体外核酸 |

国内很多专家把POCT作为体外诊断单独的一个分支,但是POCT不是按照反应原理的分类,而是按照检验环境的分类。POCT是Point-of-Care Testing的缩写,中文一般翻译为“床边检测”。美国国家临床生化科学院对POCT的定义是:在接近病人治疗处,由未接受临床实验室学科训练的非专业临床人员或者病人进行的临床检验,是在传统、核心或中心实验室以外进行的一切检验。因此从理论上讲,只要能够实现在测试对象床旁进行检测,所有的体外诊断项目都可以POCT化,现阶段比较常见的有血糖、血气、以及心衰心梗等标志物的检测。

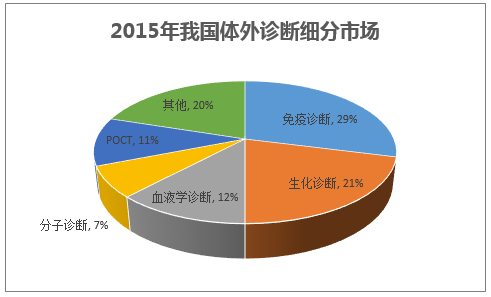

生化、免疫诊断占据半壁江山,分子诊断增速最快。就市场规模而言,现阶段我国免疫诊断与生化诊断分列前两位,而分子诊断虽然市场规模小,但是处于高速发展中,未来几年均有望保持25%以上的高速增长,而行业内部分细分市场如酶联免疫由于技术替代的原因市场规模已慢慢萎缩。

2015年我国体外诊断细分市场,免疫诊断与生化诊断占据半壁江山

三种诊断方法对技术要求逐渐提高。比较三种诊断方法,检测指标在人体含量差别很大,如生化诊断测试的糖类,脂肪类等在人体内的含量普遍为g/L-μg/L水平,而免疫诊断的对象:抗原、抗体等在人体的含量仅为μg/L—pg/L水平,两者差别达到约106倍,而分子诊断是对人体患病的根本原因:基因异常的诊断,已经脱离了浓度的范围。可以说,灵敏度是三种技术的根本区别,而灵敏度越高,对整个系统的精密度,稳定性,抗干扰能力等要求越高。近几年,随着生化诊断技术的不断提升,很多需要免疫诊断测试的项目在生化诊断中也得到开展,成本上具有很大优势。

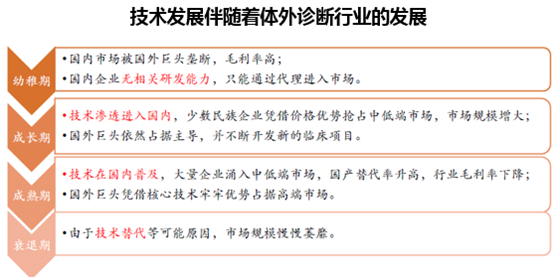

典型的技术驱动型产业,技术水平的发展阶段决定了细分行业的市场格局。体外诊断综合了医学、生物、自动化、机械等各个技术的前沿领域,对研发的综合实力要求很高。由于历史的原因,我国生命科学、精密仪器制造等起步晚,底子薄,自主研发能力较弱。体外诊断多项前沿技术需要从国外引进,行业的发展与我国引进国外先进技术的历程息息相关,可以说,技术水平的发展阶段决定了该技术的市场格局。

1、体外诊断多重催化剂促进行业发展

目前临床中80%以上的疾病诊断依靠体外诊断完成。人体患病的原因在于体内某些器官功能上出现障碍,在体内表现出某些生物、化学浓度或基因序列异于常人,医学上可以通过检测、监控这些指标来判断人体的身体状况,从而对症下药。体外诊断是指将人体的血液、体液、组织等从人体中取出后作为样本进行检测进而进行诊断,相对于体内诊断而言,便捷性与安全性无疑会更加突出。目前临床上体外诊断使用率极高,约有80%的疾病诊断依靠体外诊断完成,所以体外诊断被称为“医生的眼睛”。

体外诊断系统主要包括仪器以及在仪器上使用的试剂等耗材,从事这些仪器和试剂研发、生产和营销的企业就形成了体外诊断行业,它汇集了临床医学、机械、免疫学、化学等相关技术,国际上统称为IVD(in-Vitro Diagnostics)。

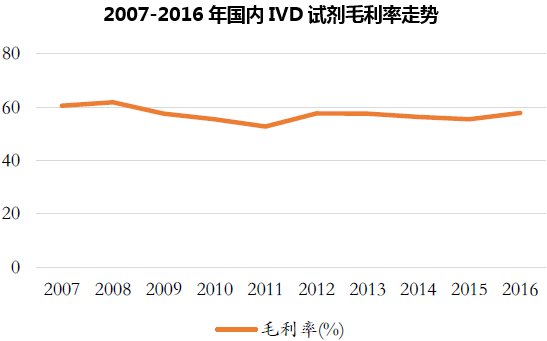

试剂毛利率达到60%,体外诊断是“卖水”的行业。体外诊断试剂的行业平均毛利在60%左右,而相应仪器的毛利在30%甚至更低,因此试剂占比高的厂家,其毛利率也相对较高。而试剂作为耗材,市场规模也相对较大。因此,体外诊断行业的厂家一般通过向客户直接投放或者低价出售仪器,占领市场,然后通过消耗的试剂与耗材获取利润。

国内IVD试剂毛利率一直维持在60%左右

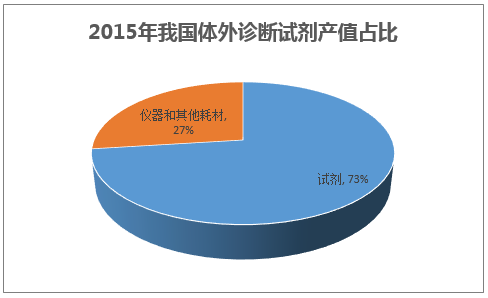

2015年我国体外诊断试剂产值占体外诊断行业产值的70%以上

据数据统计,从各个方面与全球市场对比,我国的体外诊断行业规模均相对较小:我国人口约占全球的1/5,体外诊断市场规模却仅为全球的3%;我国体外诊断产品人均年消费额仅为1.5美元,而发达国家达到25-30美元;全球IVD市场约占全部药品市场的5%左右;而我国仅为1-1.5%左右。所以说,中国体外诊断行业还处在发展的前期阶段。

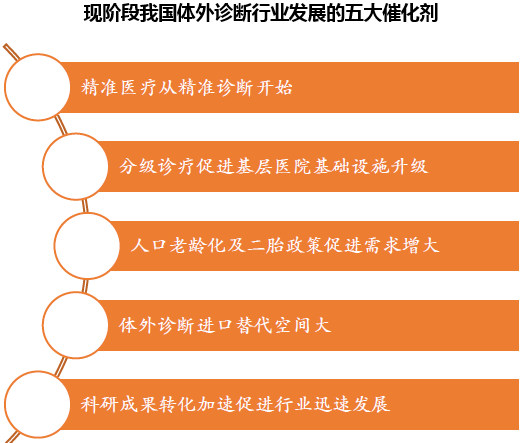

现阶段我国体外诊断发展开始提速,主要有五大催化剂:

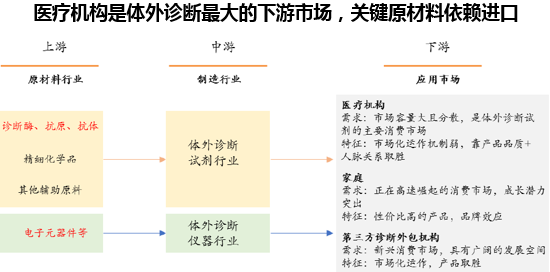

2、上游依靠进口,下游客户以医疗机构为主

体外诊断上游是指化学、生物以及电子原材料厂商,下游客户以各级医疗机构为主。体外诊断仪器上游主要是电子器件和磨具生产商等,而体外诊断试剂的上游主要是精细化学品、抗原、抗体、生物酶、高分子微粒材料等的供应商,上游的关键原材料进口比例较高。医疗机构包括各级公立及民营医院、乡镇卫生所以及体检中心等是体外诊断行业最大的下游市场。

本文采编:CY317