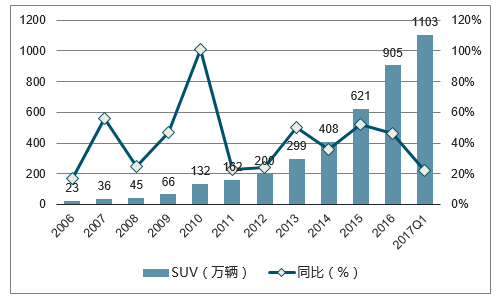

2016年SUV销售905万辆,同比增长45.8%,大幅高于乘用车(同比增长15.5%)。2017年一季度,SUV销售239万辆,同比增长20.9%(乘用车增长4.6%)。我们预计2017年SUV仍将是增长最快的子行业,预计销量有望达到1057万辆(增长16.8%)

2006-2017年中国SUV销量及增速

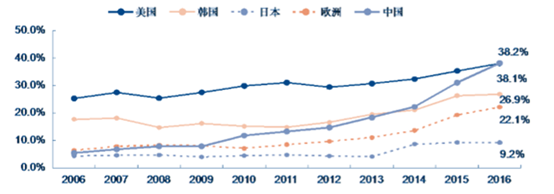

预计2017年SUV占乘用车比例将提高至41.3%,首次超越40%,占比全球最高。2016年,我国SUV渗透率达到38.2%,相比2015年提高7.2个百分点,与当前美国水平相当。长期看,中国SUV渗透率有望达到50%以上,主要以“城市型SUV”(2.0排量以下、两驱)为主。2016年中国SUV两驱销量占比86%(2010年:57%);2.0升以下SUV销量占比97%(2010年:60%)。

2006-2016年中国、美国、日本、韩国和欧洲市场SUV渗透率

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录

第一章SUV定义及分类1

1.1SUV概念和特点1

1.1.1SUV定义1

1.1.2SUV特点2

第二章SUV市场现状4

2.1SUV市场总体现状4

2.1.1中国SUV汽车市场规模4

2.1.2中国SUV汽车市场地位4

2.1.3中国SUV行业发展周期4

2.1.4中国SUV市场4

2.2 2014-2017年SUV市场发展状况5

2.2.12 014-2017年中国SUV市场现状5

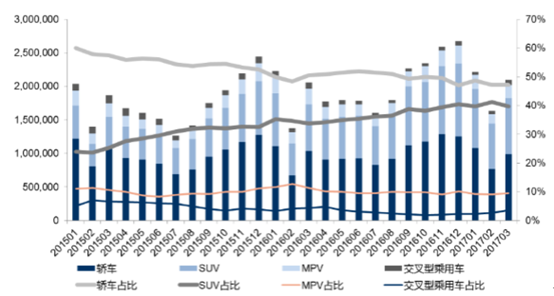

由于SUV具有通过性强(优势体现在野外自驾、乡村土路、停车爬马路牙子)、空间大(长时间驾车更舒服)、外观漂亮、视野高(面子及心理因素)等优点,SUV 销量占比在世界范围内都持续提升,美国 SUV 占比已超过 50%,中国 SUV 占比从 2015 年初的 24%提升到 2016 年 9 月的 39%,轿车占比则从 60%降至 47%。国产品牌对此反应最为敏锐、也借此完成了再次崛起。

中国汽车行业 SUV占比持续提升

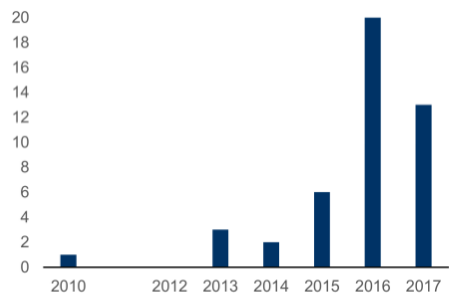

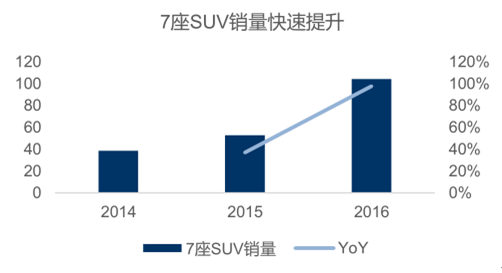

目前 7 座 SUV 呈现出较明显的两极化现象:如汉兰达、锐界等高价 7 座 SUV;以及承接低端 MPV 升级需求而来的低价 SUV:如 CX70、幻速 S3 等。据媒体报道,全面放开二孩后,每年将新增 200-600 万人口。“2 父母+2 小孩+2 老人”的家庭结构决定了其中大部分家庭将购买或更换 6 座或 7 座乘用车。由于选择生二孩的家庭多半经济条件较好,这将极大的增加高价 6、7 座 SUV 的需求。保守假设 40%的家庭为新增购买或置换,则每年将新增约 100 万辆需求。

从供给端看,国内车企从 2016 年起大量推出 7 座 SUV(当年新推出 20 款),远超2015 年的 6 款。2017 年,目前已统计到 13 款 7 座 SUV 将上市。供给与需求的叠加促使7 座 SUV 销量的大幅增长。2016 年 7 座 SUV 销量 104 万辆,YOY+98%,增速远超 SUV行业44%的增速。随着二胎生育家庭的增多以及消费的升级,我们预计 7 座 SUV 行业增速将持续超过行业平均。

7座SUV从2016年开始大量上市

7 座SUV销量快速上升

2.2.2 2014-2017年SUV市场基本形势分析7

2.2.3 2014-2017年SUV市场结构形势分析8

2.2.4 2017上半年市场竞争形势分析10

2.3 2014-2017年中国SUV销量情况15

2.4 2017上半年中国SUV市场销量分析18

2.5 2014-2017年中国SUV生产情况29

2.6 2014-2017年中国SUV贸易情况43

2.6.1 2014-2017年中国SUV进口情况45

2.6.2 2014-2017年中国SUV出口情况49

2.7 2014-2017年世界SUV贸易情况53

2.7.1 2014-2017年世界SUV进口情况53

2.7.2 2014-2017年世界SUV出口情况54

2.8 SUV市场的发展前景和问题55

2.8.1 SUV未来市场发展趋势55

2.8.2 SUV未来市场面临的问题56

第三章不同系别SUV发展状况60

3.1三大派系SUV的特点60

3.1.1日系SUV引领市场潮流60

3.1.2欧美系SUV坚持追求品质61

3.1.3韩系SUV多方面保持特色63

3.2自主品牌SUV发展概况63

3.2.1自主品牌SUV正在快速成长63

3.2.2自主品牌柴油SUV热销64

3.2.32014-2017年中国自主品牌SUV发展分析66

第四章城市型SUV70

4.1城市SUV的相关概述70

4.1.1城市SUV的概念70

4.1.2城市SUV的兴起70

4.1.3城市SUV的优势71

4.22014-2017年城市SUV发展概况71

4.2.12014-2017年消费需求催生城市SUV71

4.2.22014-2017年城市SUV是市场最大赢家71

4.2.32014-2017年城市SUV成为玩家新宠72

4.2.42014-2017年城市SUV占尽市场先机72

4.2.52014-2017年城市SUV市场表 现瞩目73

4.3低端城市SUV国产车型对比73

4.3.1奇瑞瑞虎适合城市日常生活驾驶73

4.3.2江淮瑞鹰胜在安全性高75

4.3.3猎豹飞腾突出节能优势76

4.3.4长城哈弗突出越野性能77

第五章经济型SUV79

5.1经济型SUV的概念和分类79

5.1.1经济型SUV概念的出现79

5.1.2偏重越野类经济型SUV79

5.1.3都市休闲类经济型SUV79

5.1.4商务多功能类经济型SUV79

5.2经济型SUV市场的走势概况79

5.2.1经济型SUV引爆市场80

5.2.2经济型SUV对市场的影响80

5.2.3经济型SUV市场格局将改写81

5.3经济型SUV用户特征以及消费趋势分析82

第六章SUV市场的竞争分析86

6.12014-2017年SUV市场的竞争状况86

6.1.12014-2017年SUV市场竞争更趋白热化86

6.1.22014-2017年主要SUV厂商竞争88

6.1.32014-2017年豪华SUV的派系之争89

6.2SUV市场进口、合资、自主品牌竞争分析90

6.2.1SUV市场“三足鼎立”的竞争格局90

6.2.2自主和外资品牌消费者认可度基本持平91

6.2.3进口高端SUV的竞争优势92

6.2.4高档SUV消费者更愿意选择合资品牌93

6.3主要中小排量SUV车型竞争力浅析94

6.3.1途胜销量稳中有升94

6.3.2哈弗在自主品牌市场表 现优异95

6.3.3狮跑市场销量欠佳97

6.3.4吉姆尼以另类开辟独特市场98

第七章SUV市场营销研究99

7.1SUV的市场定位99

7.1.1SUV多品牌市场局面形成的原因分析99

7.1.2消费人群细分的四种类型99

7.1.3SUV的消费环境100

7.1.4SUV的目标消费群体100

7.2SUV的产品策略101

7.2.1SUV产品组合策略101

7.2.2SUV产品寿命周期分析102

7.2.3导入期的SUV产品营销策略103

7.2.4成长期的SUV产品营销策略104

7.3SUV的价格策略105

7.3.1影响汽车价格的主要因素105

7.3.2SUV应采用竞争导向定价法107

7.3.3SUV的定价策略107

7.4SUV的渠道策略111

7.4.1SUV销售网络地理分布特点及原因111

7.4.2SUV渠道管理方式112

7.4.3SUV渠道建设应遵循的主要原则113

7.5SUV的促销策略115

7.5.1SUV消费者媒体接触习惯研究115

7.5.2SUV的广告策略115

7.5.3公共关系促销的特点117

7.5.4SUV公共关系促销的表 现方式118

第八章中国SUV市场消费群体120

第九章SUV优势企业122

9.1长城汽车股份有限公司122

9.1.1公司简介122

9.1.2长城SUV经营状况122

9.1.3长城SUV的发展计划126

9.2湖南长丰汽车制造股份有限公司126

9.2.1公司简介126

9.2.2经营状况126

9.3河北中兴汽车制造有限公司130

9.3.1公司简介130

9.3.2战略规划132

9.4郑州日产汽车有限公司133

9.4.1公司简介133

9.4.2发展规划134

第十章中国SUV市场前景及趋势预测136

10.1SUV的分析与趋势136

10.1.1SUV市场前景预测136

10.1.2SUV发展趋势预测136

10.1.3SUV市场竞争趋势136

10.1.4SUV车型发展趋势137

10.2SUV的柴油化发展趋势138

10.2.1柴油SUV发展方向138

10.2.2柴油动力车发展趋势140

第十一章SUV市场投资机会及建议142(AK LT)

11.1.1SUV市场投资机会142

11.1.2SUV市场投资环境142

11.1.3SUV市场投资趋向142

11.1.4SUV产品投资趋势143

11.1.5SUV行业投资建议143

部分图表目录:

图表2014-2017年上半年中国国产SUV市场销量与同期比较5

图表2014-2017年1-5月中国SUV市场长城品牌关注比例走势5

图表 2014-2017年1-7月中国SUV品牌销量前十排名6

图表 2017上半年SUV销量与销售环比7

图表 2012与2011上半年SUV销售同比7

图表 SUV市场构成8

图表 2017上半年SUV档次区隔市场销量统计8

图表 2017上半年SUV档次区隔市场份额统计8

图表 2017上半年SUV档次区隔市场销量同比10

图表 2017上半年车型起步价价位区间11

图表 2017上半年三个价位区间车型的关注指数12

图表 2017上半年三个价位区间车型的对比指数12

图表 2017上半年三个价位区间车型的购车指数12

图表 2017上半年三个价位区间车型的顾客保持率13

图表 2014-2017年中国SUV销量趋势15

图表 2014-2017年中国SUV销量排行16

图表 2014-2017年中国SUV占全部车型销售份额17

图表 2017上半年中国SUV销量环比增幅排名18

图表 2017上半年中国SUV销量同比增幅排名18

图表 2017上半年中国SUV销量各级别排行19

图表 2017上半年中国SUV销量A级别排行20

图表 2017上半年中国SUV销量AO级别排行20

图表 2017上半年中国SUV销量B级别排行21

图表 2017上半年中国SUV销量C/D级别排行21

图表 2017上半年中国SUV品牌销量排行22

图表 2017上半年中国汽车厂商SUV销量排名22

图表 2017上半年中国SUV销量国别排行23

图表 2014-2017年中国SUV10月销量车型排名23

图表 2014-2017年中国SUV9月销量车型排名24

图表 2014-2017年中国SUV7月销量车型排名25

图表 2014-2017年中国SUV7月销量车型排名26

图表 2014-2017年中国SUV上半年销量车型排名27

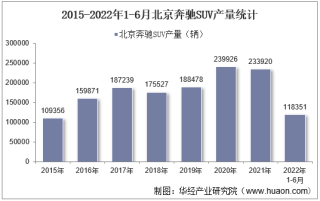

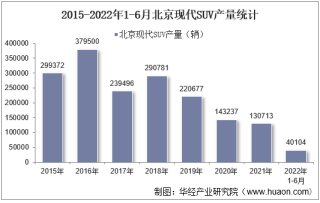

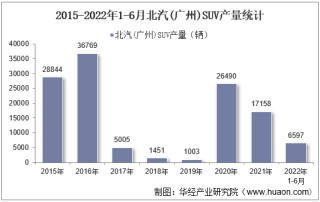

图表 2014-2017年1月(SUV)生产汇总29

图表 2014-2017年2月(SUV)生产汇总30

图表 2014-2017年3月(SUV)生产汇总32

图表 2014-2017年4月(SUV)生产汇总34

图表 2014-2017年5月(SUV)生产汇总36

图表 2014-2017年6月(SUV)生产汇总37

图表 2014-2017年7月(SUV)生产汇总38

图表 2014-2017年7月(SUV)生产汇总39

图表 2014-2017年7月(SUV)生产汇总41

图表 2017上半年全国汽车出进口总额与同期比较44

图表 2017上半年全国汽车出进口额44

图表 2017上半年全国汽车出进口逆差与同期比较44

图表 2014-2017年1-7月国内SUV生产情况44

图表 2014-2017年1-7月国内SUV销售情况45

图表 2014-2017年前二季度国内SUV进口量情况45

图表 2014-2017年前二季度国内轿车进口量情况45

图表 2014-2017年前二季度国内轿车进口量情况45

图表 2014-2017年前二季度国内SUV市场份额占比46

图表 2012进口SUV各排量季度走势对比46

图表 2014-2017年5月进口SUV3.0T组性价比排行47

图表 2014-2017年6月进口SUV3.0T组性价比排行48

更多图表见正文……

研究方法

报告研究基于研究团队收集的大量一手和二手信息,使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析当前行业发展的总体市场容量、产业链、竞争格局、进出口、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据各行业的发展轨迹及实践经验,对行业未来的发展趋势做出客观预判,助力企业商业决策。

数据来源

本公司数据来源主要是一手资料和二手资料相结合,本司建立了严格的数据清洗、加工和分析的内控体系,分析师采集信息后,严格按照公司评估方法论和信息规范的要求,并结合自身专业经验,对所获取的信息进行整理、筛选,最终通过综合统计、分析测算获得相关产业研究成果。

一手资料来源于我司调研部门对行业内重点企业访谈获取的一手信息数据,采访对象涉及企业CEO、营销总监、高管、技术负责人、行业专家、产业链上下游企业、分销商、代理商、经销商、相关投资机构等。市场调研部分的一手信息来源为需要研究的对象终端消费群体。

二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构、海关数据及第三方数据库等,根据具体行业,应用的二手信息来源具有一定的差异。二手信息渠道涉及SEC、公司年报、国家统计局、中国海关、WIND数据库、CEIC数据库、国研网、BvD ORBIS ASIA PACIFIC数据库、皮书数据库及中经专网、国家知识产权局等。

售后服务

华经产业研究院提供完善的售后服务体系,您的反馈均1个工作日内快速回应,及时解决您的需求。

版权提示

华经产业研究院倡导尊重与保护知识产权,对有明确来源的内容均注明出处。若发现本站文章存在内容、版权或其它问题,请联系kf@huaon.com,我们将及时与您沟通处理