一、中国冶金行业概况及价格走势

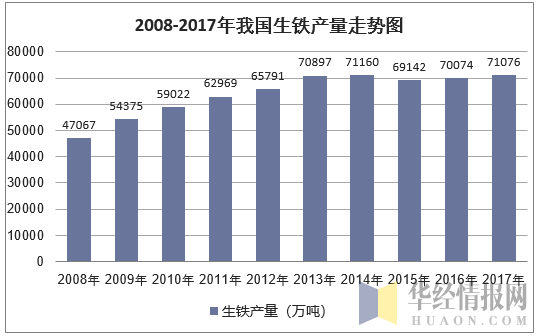

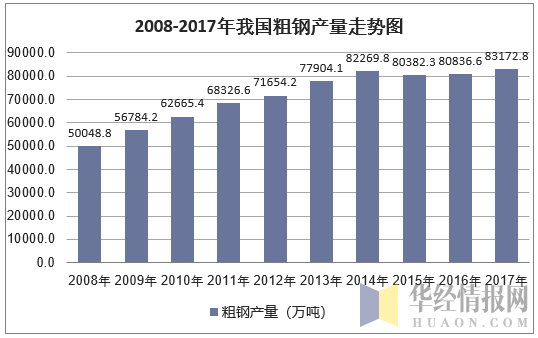

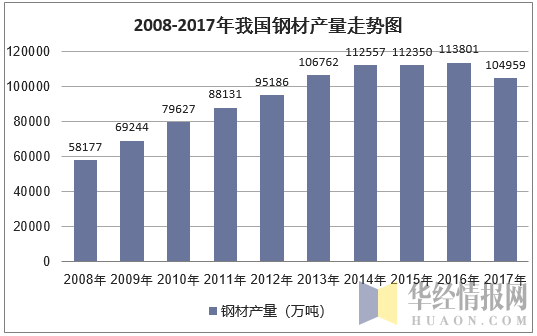

据国家统计局公布的数据2016年12月全国粗钢日均产量216.84万吨,较11月份下降1.87%;钢材日均产量208.74万吨;生铁日均产量185.39万吨。2016年我国粗钢产量80837万吨;2016年我国生铁产量70074万吨;2016我国钢材产量113801万吨。

2017年1月-12月份,粗钢产量83173万吨,同比增长5.7%。2017年1月-12月份,生铁产量71076万吨,同比增长1.8%。

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国钢铁行业市场行情动态分析及发展前景趋势预测报告》

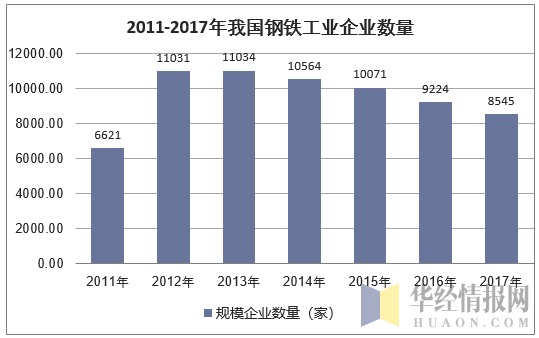

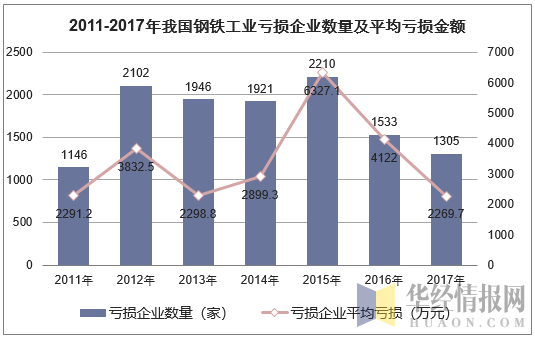

二、中国钢铁企业经营状况分析

根据国家统计局数据:2017年我国钢铁工业规模以上数达到8545家,其中1305家企业出现亏损,亏损企业平均亏损金额为2269.7万元。

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

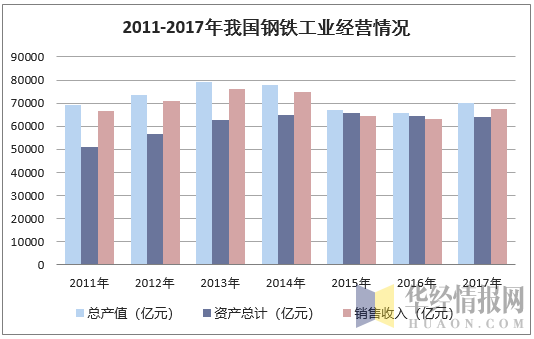

2017年我国钢铁工业年度总产值为69905.40亿元,资产总额为63818.00亿元,2017年度销售收入为67429.60亿元,年度利润总额为3419.40亿元。

资料来源:国家统计局,华经产业研究院整理

三、钢铁下游需求情况分析

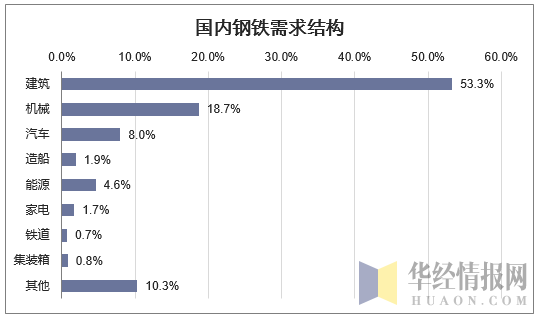

1、钢铁下游需求主要来自于建筑业,其直接拉动的需求占钢铁消费的53.3%左右,同时会拉动工程机械以及重卡、家电等间接用钢,直接和间接建筑业占钢铁的75%左右,因此钢铁消费的核心变化就是建筑业,而建筑业的主要就是基建与房地产。

数据来源:国家统计局,华经产业研究院整理

建筑用钢是我国钢材消费最大的品种,其用量占钢材的总消费量常年保持在50%以上。近年来,快速发展的建筑业为建筑用钢品种的开发和应用提供了广泛的市场。数据显示,2011-2017年,建筑领域钢铁需求量基本维持在3.40亿吨以上。2017年,建筑领域钢铁需求同比增长7.50%,达到3.87亿吨。

数据来源:国家统计局,华经产业研究院整理

2、机械行业是国民经济的装备产业,是科学技术物化的基础,是高新技术产业化的载体,是国防建设的基础工业,也是为提高人民生活质量提供消费类机电产品的行业。机械行业具有产业关联度高,需求弹性大,对经济增长带动促进作用强,对国家积累和社会就业贡献大等特点。

机器行业用钢根据钢的生产加工工艺和用途,可以分为调质钢、弹簧钢、轴承钢、超高强度钢、渗碳用钢、氮化用钢、耐磨钢和易切削钢等。

机械行业属于中游的支持性行业,其钢材用量要依赖于下游的住宅、基建和汽车等终端需求行业。2011-2017年,机械领域钢铁需求量基本维持在1.20亿吨以上。2017年,机械领域钢铁需求量为1.36亿吨,同比增长6.25%。

数据来源:国家统计局,华经产业研究院整理

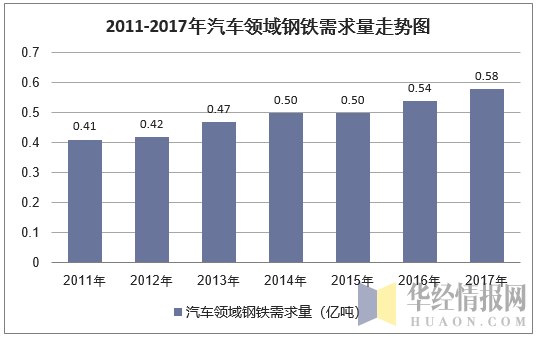

3、汽车用钢主要包括钢板、优质钢(齿轮钢、弹簧钢等特钢)、型钢、带钢等,各种钢材占汽车总重量比约为70%。其中,钢板(即汽车板)在汽车用钢中所占比例最大为52%,优质钢占比31%。

近年来,我国汽车销量虽然快速增长,但是千人汽车保有量与发达国家相比处于非常低的水平,甚至低于全球千人汽车保有量平均水平,总体来说未来汽车保有量仍有较大增长空间,从而带动汽车用钢需求的增长。2017年,汽车领域钢铁需求量已达到0.58亿吨,较上年增长7.41%。

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

四、中国钢铁工业发展展望

1、钢铁行业机遇与风险并存

在国家供给侧改革的推动下,钢铁行业迎来了新的发展机遇:产能过剩矛盾将有效缓解,有效供给水平不断提升;市场需求平稳,优质产能得到发挥;钢材价格回升,企业赢利水平将回到合理区间;节能环保投入加大,节能环保水平将进一步提高;国企改革将逐步释放红利,钢企债转股有望取得实质性进展;制造业转型升级将对钢铁行业起到推动作用。

同时,也应注意到钢铁行业面临的挑战与风险:“去产能”基础还不牢固,产能结构优化仍需细化推进;行业资产负债率偏高,去杠杆工作任重道远;行业维持良好盈利水平的基础有待夯实;行业节能环保水平与绿色发展要求仍有一定差距;在钢材消费强度下降、环保政策、原材料价格波动及国际贸易摩擦等风险因素影响下,需要警惕钢材价格下行风险。

2、后去产能时代中国钢铁行业发展趋势

近两年,我国化解钢铁过剩产能1.15亿吨以上,彻底取缔“地条钢”产能1.4亿吨以上,产能利用率基本恢复到合理区间,中国钢铁进入“减量发展”时代。在减量发展阶段下,一些因素可能会推动钢铁行业重塑价值链:一是钢铁行业更加注重科技创新与高端产品发展,延伸产业链;二是电炉钢技术与产能发展将提速,钢铁行业市场运行规律可能会发生变化;三是绿色发展成为钢铁行业主导方向,环保限产成为常态,将促进合规企业产能释放;四是区域重组与环保搬迁叠加可能会重塑当前市场格局;五是关注行业去产能持续强度及部分落后产能利用政策漏洞重新回流;六是钢铁行业要更加关注降低钢铁企业资产负债率,实现整个行业的良性运转。

本文采编:CY306