一、电子烟行业概述

电子烟是一种模仿传统卷烟的电子产品,主要由电芯、雾化器与塑胶部件等部件构成电子烟主要分为戒烟类和香烟替代品类。其中香烟替代品型产品主要通过雾化等手段,将特制的烟油烟棒变成蒸汽,供用户吸食,它有着与传统卷烟相近的烟雾、味道和感觉,但其不经过燃烧,焦油、一氧化碳、亚硝酸等有毒物质大幅降低,且不易产生二手烟污染。因此能更好地满足消费者对健康、环保的需求,且具有电子消费品的新颖、时尚的体验,使其对传统香烟有较好的替代作用。

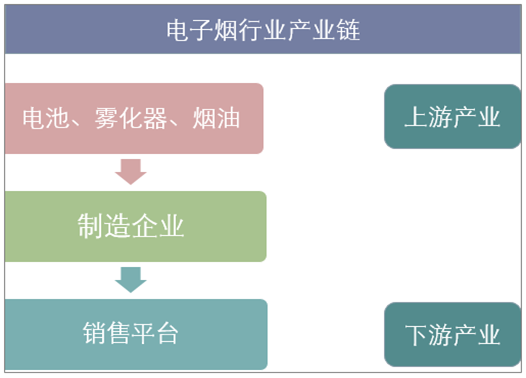

电子烟产业链包括上游原材料供应商、电子烟设计制造商、下游销售平台。上游原材料,分为电池原材料供应商(电池、电芯、控制电路)、雾化器原材料供应商(塑料、玻璃、五金、发热电阻)及烟油原材料供应商;中游设计制造包括专业电子烟制造企业与国际烟草巨头制造部门两类:国产自有品牌市场占比小,企业以为国外知名品牌OEMODM为主。菲莫国际、帝国烟草、英美烟草和日本烟草等世界著名烟草集团凭借强大的研发、生产及分销能力成为电子烟品牌主力军。欧美日益强劲的需求、国内制造业的发达使得电子烟产品呈现制造中心在中国、需求中心在欧美的全球产业链格局。

资料来源:公开资料整理

二、电子烟行业现状

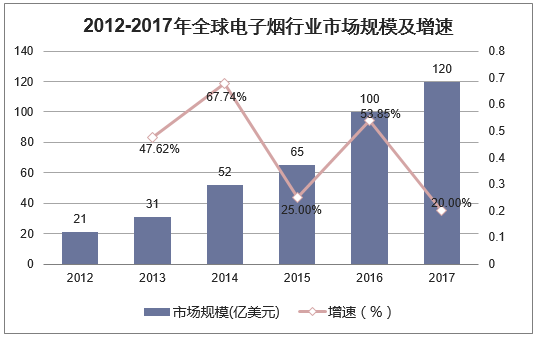

随着很多地区禁烟措施的推出,加上人们对健康的重视度越来越高,传统香烟市场增长乏力,电子烟的市场在逐渐扩大。2012年至2017年全球电子烟市场规模从21亿美元增长到120亿美元,平均增长率达到42.8%。

资料来源:公开资料整理

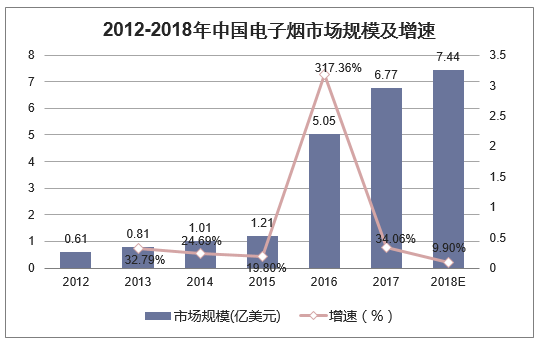

2017年中国电子烟市场规模达到6.77亿美元,同比增长34.06%。相对于2016年来说增速有所减缓,但增长空间仍然很大。

资料来源:公开资料整理

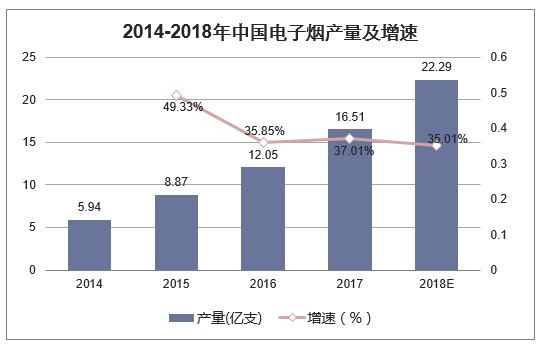

2017年中国电子烟产量达到16.51亿支,同比增长37.01%。预计2018年电子烟产量将达到22.29亿支。

资料来源:公开资料整理

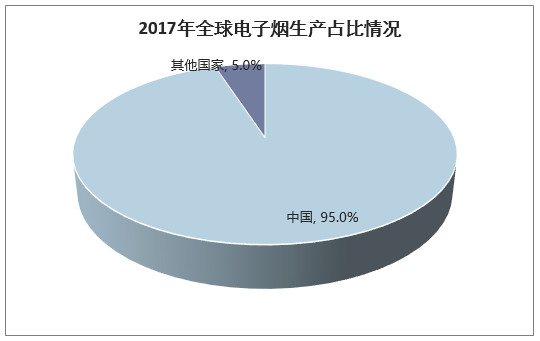

以年轻人群为消费主力的电子烟市场在欧美市场上呈现显着上升的趋势。据数据统计,中国是电子烟的最大生产地,中国出口的电子烟占世界总产的90%以上,电子烟的生产制造已经形成成熟的产业链体系,行业前景广阔。

资料来源:公开资料整理

三、电子烟行业发展面临的机遇与挑战

1、有利因素

(1)环保健康理念推动电子烟的发展

随着环保健康理念的提升,各国政府和公共组织日益视公众环保和健康问题,纷纷颁布相关法律和政策来控烟禁烟。此外,社会民众健康意识也逐步提高。全球控烟禁烟运动的开展、民众健康意识的提高是电子烟需求的主要驱动因素。烟草消费格局将发生重大变化,电子烟等成烟控烟产品市场容量将进一步扩大。

(2)税收负担加重促使烟草转型

近年来,不断提高烟草税成为各国普遍采取的控制措施。烟草税率越高,卷烟成本越高,零售价格也就随之上涨,烟民负担加重。这样他们就更有可能转向新型的烟草产品,特别是电子烟一类的产品。

(3)电子烟性价比高

在国政府大力控烟措施下,传统卷烟的价格不断擎升。而随着技术进步和大规模生产的推进,电子烟的价格有如平民化。电子烟的抽吸时间更为持久,只需更换其中的一次性烟弹便可再次使用。普通电子烟的一次性烟弹使用时长相当于一包卷烟,长期使用更加节省,性价比相对较高。

(4)市场容量巨大推动需求增加

2017年全球电子烟消费者约3500万,作为新型烟草之一的电子烟呈现出快速增长趋势。中国是电子烟的最大生产地,中国出口的电子烟占世界总产量的90%以上。尽管我国生产了全球90%以上的电子烟,但国内消费市场依然较小,电子烟在我国的普及率还远低于欧美等国,国内市场发展空间巨大。

2、不利因素

(1)电子烟与传统香烟文化的背离

在中国,香烟一度成为社会地位的象征,不同牌子的烟代表着不同的消费能力。此外,香烟拥有强社交属性。除了自己抽,也广泛用于礼品市场和日常关系维护。我们身边经常可以看到“送烟送酒”的礼品经济,听到“xx领导,咱们一起去抽烟”的套近乎。然而电子烟是不能分享的,一人一个设备,是私人化的体验场景。

其次在电子烟没有形成主流消费品的情况下,消费者对其品牌陌生,市场教育成本颇高。

(2)电子烟行业进入门槛低,产业链不受控制

国内90%的电子烟生产地都在深圳,看似产业集中度高,实际上还没有品牌对全产业链形成强控制。业内人士透露,投入500万元左右就可建立一个品牌,走礼品市场或是走代理直销渠道,年销售量达到1-2万支,就能赚取200万元左右的利润,利润率可达60%。

从上游来说,电池、雾化器生产难度相对较小,最关键的是生产“烟弹”的工厂。在深圳,能人工合成“尼古丁盐”具有研发能力的企业只有3-5家,所以烟弹的定价权在工厂手中,而不在企业手中。从中游来说,生产器具和组装一般采用OEM、ODM的模式,技术含量较低。最便宜的代工,基本30元左右就能生产一套器具。从下游来说,电子烟的市场刚刚起步,商品的流通渠道,线上为自建电商;线下为传统烟店、电子商品店、电子烟专卖店等渠道供货。企业对渠道没有强控制力,商品销售将受限。除了有充足的启动资金外,电子烟行业的进入门槛较低。业内人士透露,现阶段的电子烟市场类似于十年前中国的山寨机市场。一些品牌如果今年卖不好,明天再换个牌子卖。在未来,对整个产业链具有控制能力的企业,才有竞争力。

本文采编:CY340