一、氨纶行业概述

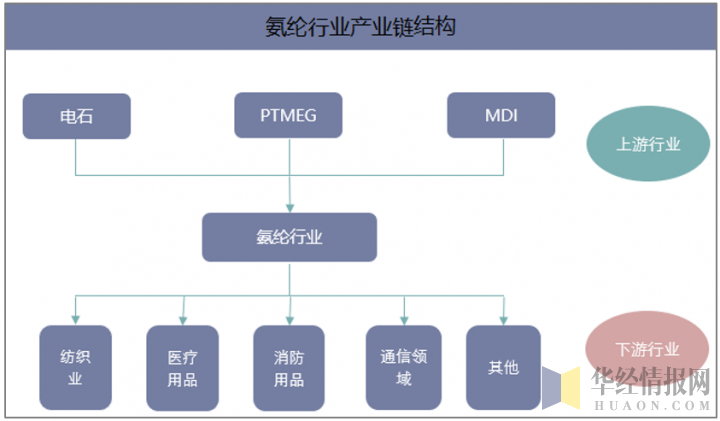

氨纶学名聚氨酯弹性纤维,是一种性能优异的合成纤维,具有断裂伸长率大、弹性回复率高、耐疲劳性能好、耐腐蚀、耐光、耐热等优异性能。氨纶主要用于编制有弹性的织物,通常将氨纶丝与其他纤维混纺供织造使用,一般使用含量为5-25%。目前氨纶主要用于传统服装行业,此外随着技术的发展,氨纶也逐渐应用于医疗、消防、通信等领域,应用前景广阔。氨纶由杜邦公司率先商业化应用,目前氨纶产业基本转移到亚洲,我国是世界上最大的氨纶生产和消费国。

氨纶的生产原材料主要是PTMEG和MDI,二者占到氨纶总成本的70%,其中MDI占10%左右,PTMEG占60%左右。氨纶下游主要应用于纺织品等行业。

资料来源:华经产业研究院整理

二、氨纶行业产能分析

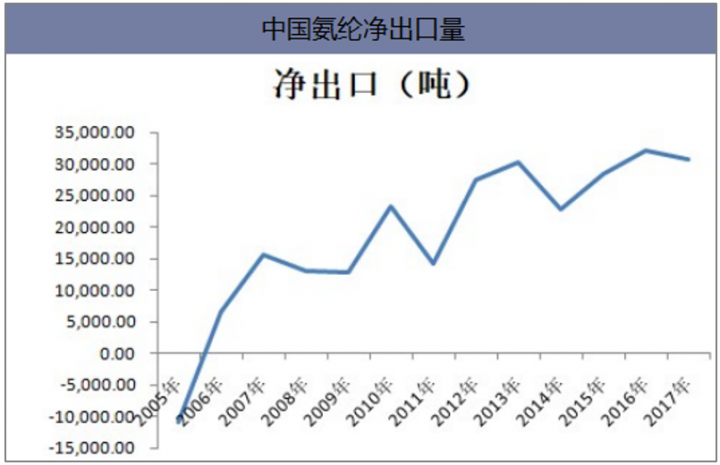

全球的氨纶产能分布看:中国大陆占比达65%,且还在继续增加。中国自2006年起变为净出口国,2017年净出口3万吨左右,考虑到部分氨纶通过下游产品的形式出口,因此,实际出口量远大于3万吨。

资料来源:公开资料整理

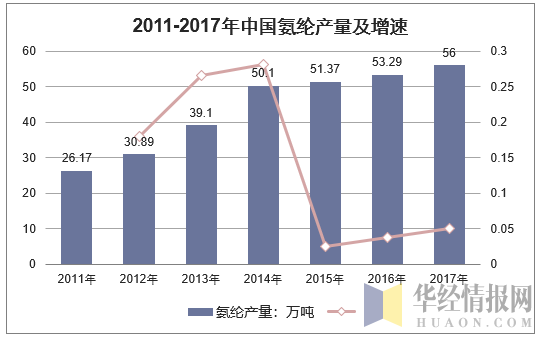

我国产能2017年在75万吨左右,产量在56万吨左右,开工率75%附近。2018年新增产能估计不低于5万吨,集中在大厂,包括新乡、晓星、杜钟、如意等;从产量增速看,2012-2014年国内产量平均增速高达24%;但随后的三年2015-2017年产量增速放缓到平均3%;根据wind数据,截止2018年6月份的累计产量33.7万吨,同比增速达13.7%;因此,2018年的实际开工率提升明显,估计在80%左右。

资料来源:公开资料整理

三、全球氨纶行业竞争格局分析

目前全球氨纶产能约100万吨,生产集中在韩国、日本和德国。其中中国产能约为75万吨。

全球氨纶行业产能主要梯队

梯队等级 | 产能 | 主要企业 |

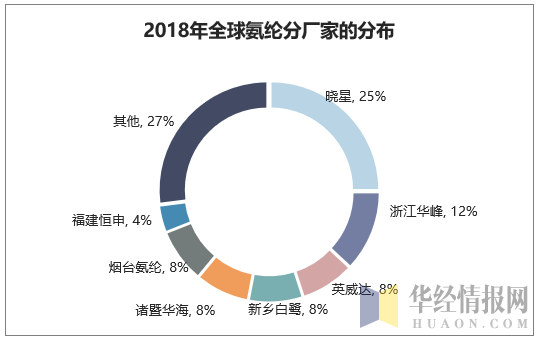

第一梯队 | 产能大于10万吨 | 韩国晓星、华峰氨纶。晓星的产能份额占比为25%,考虑到其产能利用率较高,实际的市场份额预计在30%左右;华峰氨纶目前在全球的份额为12%;未来公司的产能进一步投放,与晓星的市场差距逐渐缩小; |

第二梯队 | 产能规模大于5万吨 | 英威达、新乡化纤、华海、泰和新材。市场份额均为8%左右 |

第三梯队 | 其他产能小于5万吨的 | 大部分均在2万吨左右甚至更小的规模;大约有16家企业,合计规模约19万吨; |

资料来源:华经产业研究院整理

国外氨纶生产集中度高,而国内相对较分散,集中度有很大的提升空间。

2017年全球氨纶行业主要企业产能分析

序号 | 企业简称 | 产能(万吨) |

1 | 华峰(千禧) | 12 |

2 | 晓星(多富龙) | 10 |

3 | 华海(艾妮) | 8 |

4 | 新乡(白鹭) | 6 |

5 | 宁夏越华新材料 | 3 |

6 | 雅迪(可龙) | 2.5 |

7 | 烟台(泰和新材) | 4.5 |

8 | 恒申氨纶 | 4 |

9 | 双良(友利) | 3.2 |

10 | 泰光 | 2.8 |

11 | 邦联 | 2.5 |

12 | 舒尔姿 | 2.3 |

13 | 益邦 | 2.25 |

14 | 力隆 | 1.55 |

15 | 四海 | 1.9 |

16 | 杜钟(新奥神) | 1.8 |

17 | 薛永兴(雪斐) | 1.5 |

18 | 开普特 | 1 |

19 | 如意氨纶 | 0.6 |

20 | 蓝孔雀 | 0.5 |

21 | 旭化成 | 0.3 |

22 | 英威达(伊拉斯邦、莱卡) | 2.5 |

23 | 淮安乔新 | 0.35 |

- | 合计 | 75.05 |

资料来源:公开资料整理

四、氨纶行业进出口及价格分析

国内从2006年起即进入净出口状态,并且净出口量逐年增加,2017年净出口30683吨,直接出口占产量的比例约5.6%,出口增速慢于产量增速;

资料来源:公开资料整理

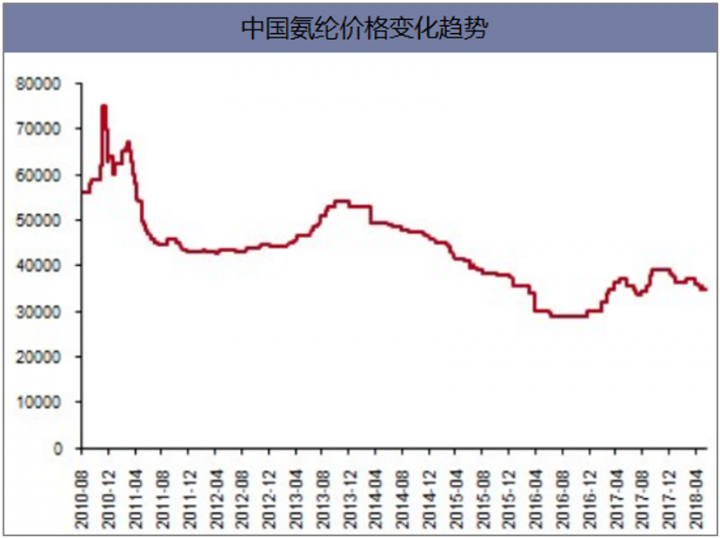

上世纪末,每吨氨纶丝价格在二十万元上下,随着华峰氨纶等国内企业壮大,氨纶价格下跌明显,2002年均价下降至每吨8.6万元,2015年末,40D氨纶产品均价已下降到每吨3.5万元左右,最新市场售价也在3.5万元/吨左右,价格的大幅下降推动了氨纶在面料领域的普遍应用。

资料来源:公开资料整理

氨纶行业价格下降主要是技术进步推动。通过消化吸收和自主创新,氨纶实现了国产化连续聚合、高速纺、多头纺以及绿色环保生产技术的升级换代,其中,原液连续聚合反应器替代间歇性聚合设备,单台反应器产量由每天12.5吨提高至15—20吨,纺丝卷绕头实现了由原来的32头提升至60头或64头,关键工序均采用DCS自动控制系统,生产自动化水平有了飞速发展,且装备整体水平处于国际先进水平。

五、氨纶行业未来发展趋势分析

趋势一:产能向西部转移;受环保、能源、人力等成本压力,氨纶产能向中西部地区转移;华峰氨纶向重庆、泰和新材向宁夏、新乡化纤本身就在河南地区;

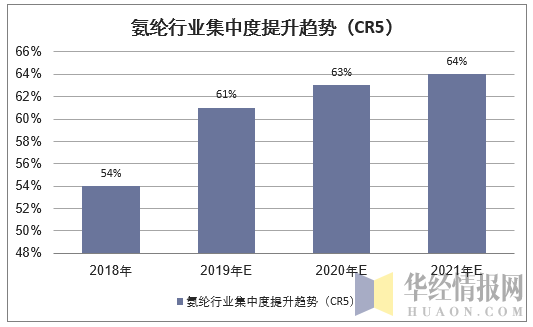

趋势二:集中度提升;未来3-5年,随着氨纶龙头企业产能扩张,成本优势更强,势必将导致氨纶中小企业的生存环境日益恶化直至退出,产能靠后的企业,单一装置规模偏小,成本劣势明显;不过,由于部分企业设备折旧完成,采用非连续式生产,要完全退出市场尚有一定时间;

资料来源:公开资料整理

本文采编:CY237