一、我国银行业发展现状分析

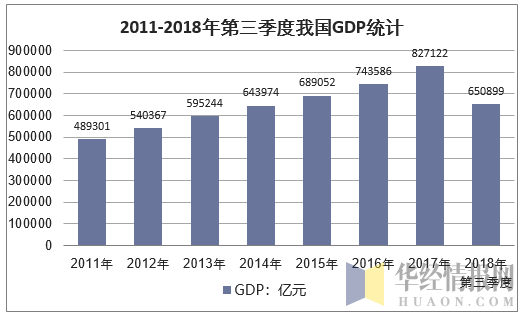

自改革开放以来,我国经济增长迅猛,呈现出巨大的发展潜力。根据国家统计局统计,2017年我国国内生产总值(GDP)为872,122亿元,人均国内生产总值为59,660元。2013年至2017年间我国GDP的年均复合增长率为9.81%。2018年前三季度国内生产总值650899亿元,按可比价格计算,同比增长6.7%。作为全球经济增长最快的国家之一,我国位列世界第二大经济体。

资料来源:国家统计局

作为我国经济体系的重要组成部分,银行业是我国投融资体系的基础,是经济发展的重要资金来源。根据人民银行统计,2017年全年社会融资规模增量为19.44万亿元;其中,实体经济从银行系统的融资增量(包括本外币贷款、委托贷款、未贴现银行承兑汇票)为15.16万亿元,占整个社会融资总规模的77.96%。

近年来,我国经济的高速增长推动了银行业的快速发展。根据国家统计局统计,截至2017年12月31日,我国全部金融机构本外币各项存贷款余额分别为169.27万亿元和125.61万亿元,在2013年至2017年间的年均复合增长率分别为12.13%和13.15%。

2013-2017年我国全部金融机构本外币存贷款情况

项目 | 2015年 | 2016年 | 2017年 |

各项存款金额 | 1397752 | 1555247 | 1692727 |

其中:非金融企业存款 | 455209 | 530895 | 571641 |

住户存款 | 551929 | 606522 | 651983 |

各项贷款余额 | 993460 | 1120552 | 1256074 |

其中:流动资金贷款 | 366684 | 380020 | 411153 |

中长期贷款 | 538924 | 635052 | 750894 |

资料来源:公开资料整理

随着我国市场经济的不断发展以及金融体制改革的深化,小微企业信贷、涉农信贷呈现供求两旺。根据中国人民银行统计,2017年全国银行金融机构的小微企业贷款余额24.3万亿元,同比增长16.4%,增速分别比同期大、中型企业贷款增速高3.8个和5.8个百分点;2017年金融机构本外币农村(县及县以下)贷款余额25.1万亿元,同比增长9.3%。我国居民收入水平的不断提高带动个人金融产品和服务需求的持续增长。根据国家统计局统计,2011年我国全部金融机构人民币消费贷款余额为88,717亿元,2017年为315,194亿元,2011至2017年的年均复合增长率为23.53%,增长显著。

二、国内银行业市场格局分析

目前,国内银行业金融机构包括政策性银行、国有商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、农村商业银行、农村合作银行、农村信用社、三类新型农村金融机构、外资银行、信托公司、财务公司、金融租赁公司、汽车金融公司、货币经纪公司、消费金融公司。

根据银监会统计,截至2017年底,我国银行业金融机构包括3家政策性银行、5家大型商业银行、12家股份制商业银行、134家城市商业银行、17家民营银行、1,262家农村商业银行、33家农村合作银行、965家农村信用社、1家邮政储蓄银行、4家金融资产管理公司、39家外资法人金融机构、1家中德住房储蓄银行、68家信托公司、247家企业集团财务公司、69家金融租赁公司、5家货币经纪公司、25家汽车金融公司、22家消费金融公司、1,562家村镇银行、13家贷款公司、48家农村资金互助社以及其他金融机构14家。截至2017年底,我国银行业金融机构共有法人机构4,549家。

资料来源:公开资料整理

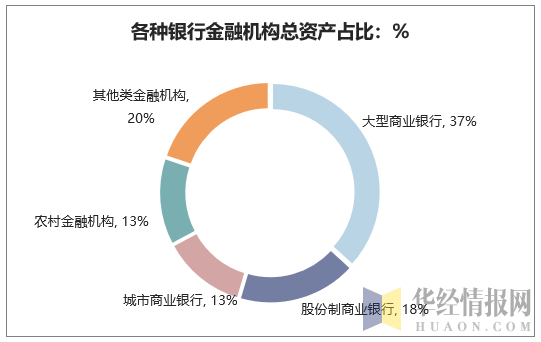

大型商业银行:自成立以来,大型商业银行一直是国内企业,特别是国有企业融资的主要来源。截至2017年末,大型商业银行的总资产占国内银行业金融机构总资产的36.77%。

股份制商业银行:截至2017年末,国内共有12家全国性股份制商业银行,均获得在全国范围内经营银行业务的资质,其总资产占国内银行业金融机构总资产的17.81%。

城市商业银行:截至2017年末,城市商业银行总资产占国内银行业金融机构总资产的12.57%。传统上城市商业银行的业务仅限于在当地城市中经营,近年来,随着政府对银行业监管理念的转变,银监会出台了《城市商业银行异地分支机构管理办法》,允许部分城市商业银行在符合监管要求的前提下,实现跨区经营。

农村商业银行:前身为农村信用社。1996年国务院颁布的《国务院关于农村金融体制改革的决定》(国发[1996]33号)确立了“建立和完善以合作金融为基础,商业性金融、政策性金融分工协作的农村金融体系”的指导思想,同时决定农村信用社与中国农业银行脱离隶属关系,并且提出在城乡一体化程度较高的地区组建农村合作银行。

三、我国银行业融资规模分析

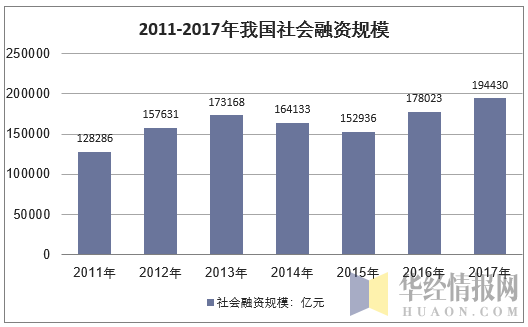

近年来,我国社会融资规模总体上呈上升趋势。虽然得益于我国资本市场的迅速发展,股票融资、债券融资等直接融资业务急速增长,但是贷款仍然是最主要的融资渠道。2017年社会融资规模增量为19.44万亿元,比上年多1.63万亿元。其中,对实体经济发放的人民币贷款增加13.84万亿元,同比多增1.41万亿元;对实体经济发放的外币贷款折合人民币增加18亿元,同比多增5,658亿元;委托贷款增加7,770亿元,同比少增1.41万亿元;信托贷款增加2.26万亿元,同比多增1.4万亿元;未贴现的银行承兑汇票增加5,364亿元,同比多增2.49万亿元;企业债券净融资4,495万亿元,同比少2.55万亿元;非金融企业境内股票融资8,734亿元,同比少3,682亿元。

资料来源:公开资料整理

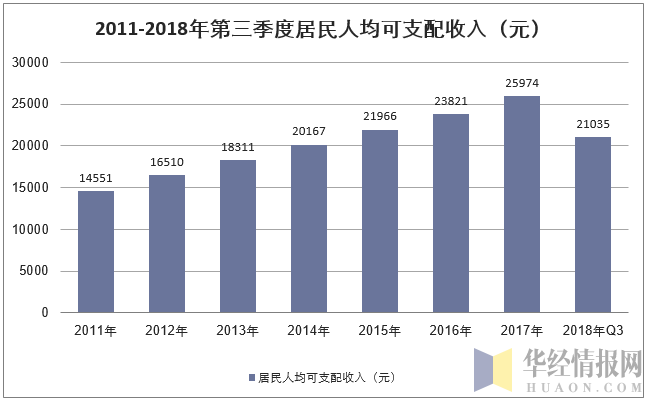

近年来,随着国内经济的持续增长,居民收入不断增加,对零售银行业务的需求也呈现快速增长趋势,这种趋势未来仍将持续。2017年我国全部金融机构人民币个人消费贷款余额为31.52万亿元,2011年至2017年的年均复合增长率为23.53%。目前,我国零售贷款业务水平远低于美国、日本等发达国家水平,随着个人财富的不断增加、金融体系的不断完善,财富管理业务等收费产品和服务预期将会有很大发展。

资料来源:国家统计局

随着金融深化进程的推进,我国资产管理业务蓬勃发展,形成多方参与、结构复杂、业务多样的局面,商业银行理财以其规模、活跃度和参与度构成了资管业务的核心力量。资管业务已经发展成为发达国家金融机构的支柱业务和主要盈利来源之一,收入占比普遍达到25%以上。对商业银行而言,相比于原来较为简单的理财业务和投行业务模式,大资管无疑具有更加丰富的内涵和外延。

四、银行业相关行业发展情况

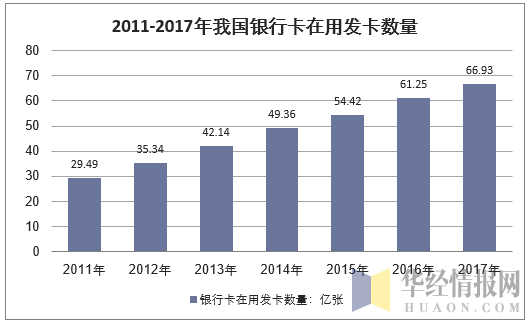

1、银行卡

近年来国内银行卡业务也得到快速发展。截至2017年末我国已经累计发行银行卡70.3亿张。随着中国银联组建的全国范围内的银行间信息交换网络的发展以及人民银行创建的全国个人征信系统的不断完善,未来银行卡产业将会取得长足的发展。银行间市场快速增长发展空间广阔。

资料来源:公开资料整理

2、银行间市场

我国银行间市场包括银行间外汇市场、银行间债券市场、银行间货币市场、银行间汇率和利率衍生品市场四个组成部分,自上世纪90年代中期以来增长迅速;银行间市场中的新金融工具、衍生产品不断出现,如:债券买断式回购、债券远期、利率互换、外汇远期,外汇掉期及企业短期融资券、公司债券等。根据人民银行统计,银行间同业拆借成交总金额由2004年的1.50万亿元增加至2017年的79.00万亿元,年均复合增长率35.65%;债券回购交易(包括质押式回购、买断式回购)总额由2004年的9.31万亿元增加至2017年的616.40万亿元,年均复合增长率38.06%。

伴随着我国银行业的不断发展壮大,银行间市场凭借其在人民币汇率形成、利率市场化改革、央行货币政策传导、服务金融机构以及市场监管等方面不可替代的重要作用,将拥有广阔的发展空间。

3、互联网金融

互联网金融是指以依托于支付、云计算、社交网络以及搜索引擎等互联网工具,实现资金融通、支付和信息中介等业务的一种新兴金融。2013年6月13日,以余额宝上线为始,互联网金融以独特的经营模式和价值创造方式,向传统金融业发起挑战。互联网金融具有的普惠特征,对人们理财观念产生了革命性的影响,改变了金融消费者的行为,商业银行传统业务受到冲击。现阶段的互联网金融主要包括第三方支付服务、金融产品销售渠道服务、众筹模式和以P2P为代表的互联网信贷服务等形式。

相对传统金融行业,互联网金融具有以下优势:一是降低交易成本,互联网金融减少了传统金融行业存在的诸多成本,同时由于突破空间、时间的限制,规模效应也有利于摊薄交易成本;二是扩大客户服务口径,解决了长尾客户的问题;三是应用大数据,增强金融业风险管控能力。利用互联网金融强大的数据收集、数据分析和行为跟踪能力可以有助于在技术上解决市场信息不对称的难题。互联网金融基于互联网数据挖掘技术不断创新征信手段,降低交易成本、提高交易效率、有效控制金融风险。

互联网金融的快速发展,加快了向银行核心业务渗透的速度,改变着传统银行的经营模式。互联网金融将对传统的银行业经营造成一定程度的挑战。近年来电子银行业务加快发展,业务替代率大幅提升,但随着互联网金融的快速发展,应赋予电子银行更深刻的业务和技术内涵。

本文采编:CY237