一、染料行业的定义及分类

染料是指能使纤维或其他物质牢固着色的化合物,按来源可以分为天然染料和合成染料两大类。天然染料一般来源于植物、动物和矿物质,植物染料如茜素、靛蓝等;动物染料包括胭脂虫等。天然染料主要用于天然纤维(毛、麻、丝、棉)和部分人造纤维(牛奶纤维、大豆纤维、竹纤维、莫代尔等)纺织品上,还可以用在工艺品、皮具、竹木制品、化妆品上。合成染料主要从煤焦油分馏或石化初级产品加工后经化学加工而成。

纺织用合成染料按应用性能分为分散染料、活性染料、酸性染料、直接染料、阳离子染料、还原染料、硫化染料等几大类。

染料类别简介

种类 | 基本情况 |

分散染料 | 分散染料属于非离子型染料,染液中呈现分散状态,颗粒很细,溶解度很低,主要用于涤纶纤维及其各类纺织品的染色和印花。 |

活性染料 | 活性染料分子结构中含有活性基因,在适当条件下,能够与纤维发生化学反应,形成共价键结合,主要用于棉为主的纤维素纤维及其各类纺织品的染色和印花。 |

酸性染料 | 含有硫酸基等水溶性基因,可在酸性、弱酸性或中性介质中直接上染蛋白质纤维,湿处理牢度相对较差,主要应用于羊毛、蚕丝、尼龙纤维及其各种纺织品的染色和印花,也可用于皮革、纸张、墨水、化妆品等的着色。 |

直接染料 | 直接染料不需依赖其他药剂就可直接染着于棉、麻、丝、毛等各种纤维,染色方法简单,色谱齐全,成本低廉,但耐洗和耐晒牢度较差,广泛应用于针织、丝绸、棉纺、线带、皮革、毛麻、造纸等行业,也可用于粘胶纤维的染色。 |

阳离子染料 | 该类染料因其在水中溶解后带阳离子,故称阳离子染料。阳离子染料色泽鲜艳,色谱齐全,染色牢度较高,但不易匀染,主要用于腈纶纤维。 |

还原染料 | 该类染料不溶于水,强碱溶液中借助还原剂还原溶解进行染色,染后氧化重新转变为不溶性的染料而牢固地固着在纤维上。由于其碱性较强,一般不适宜于羊毛、蚕丝等蛋白质纤维的染色。还原染料颜色鲜艳,色牢度好,但价格较高,色谱不全,不易均匀染色。还原染料主要用于棉布和印花染色。 |

硫化染料 | 该类染料大部分不溶于水和有机溶剂,但能溶解在硫化碱溶液中,但因其染液碱性太强,不适宜于染蛋白质纤维。硫化染料色谱较齐,价格低廉,色牢度好,但色光不鲜艳,但可在溶解后直接染着纤维。 |

资料来源:公开资料整理

染料主要的应用领域是各种纺织纤维的着色,同时也广泛地应用于塑料、橡胶、油墨、皮革、食品、造纸等工业,对丰富人们的物质生活和文化生活起着重要的作用。近年来,染料在光学和电学等方面的特性正逐渐为人们所认识,并逐步向信息技术、生物技术、医疗技术等现代高科技领域中渗透。

资料来源:华经产业研究院整理

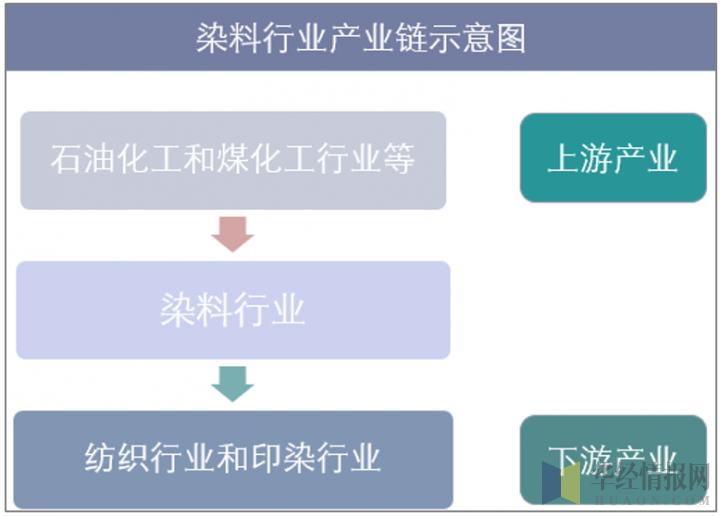

染料行业的上游行业为石油化工和煤化工行业。石油化工和煤化工行业是国民经济的支撑性产业和基础性产业,属于资源、资金和技术密集型行业,经济总量大,产业关联度高,产品应用范围广,在国民经济中的地位举足轻重。我国是世界石油化工和煤化工产品的生产和消费大国,成品油、焦炭、合成树脂、乙烯、无机原料等主要大宗商品产品位居世界前列。

染料所用用原材料处于整个石油化工和煤化工产业链中比较下游的位置,其消耗量占整个相关产业产品总产量的比例极小,因此与石油化工和煤化工行业的关联度相对不高,但整个石油化工和煤化工行业的健康发展有利于推进染料行业的可持续发展。

染料行业的下游行业为纺织行业和印染行业。纺织行业是我国国民经济的传统支柱产业和重要的民生产业,也是我国具有国际竞争优势的行业。根据工信部发布的《产业用纺织品行业“十三五”发展指导意见》,“十三五”期间,产业用纺织品行业保持快速平稳增长,产业结构进一步优化,质量效益显著提高,部分领域应用技术达到国际先进水平,在推进纺织强国建设中发挥重要支撑作用。染料行业下游行业市场容量巨大,且随着国民经济的发展和人民消费生活水平的提高,纺织、印染行业的刚性需求长期存在。

二、染料行业产能分析

世界染料工业始于19世纪,伴随着西欧有机化学研究工作的发展而出现。上世纪50年代,世界染料工业进入发展壮大时期,配合合成纤维的发展,分散染料、阳离子染料在染料工业中逐步占有显著地位。染料生产主要集中在德、英、瑞士、美、日本等国。

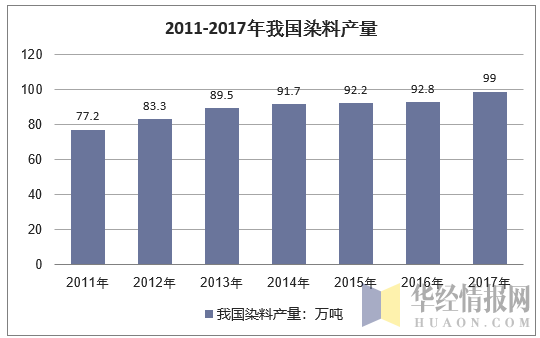

2000年以后,以中国、印度为代表的亚洲国家在世界染料市场中的产量逐年增加,中国的染料工业抓住机会得到了快速的发展。从2004年起,中国的染料产量已位居世界第一,约占世界染料产量的60%。2017年,我国染料产量达到99万吨,相比2016年增长6.68%。

资料来源:中国染料工业年鉴

近些年国内印染市场使用的具有差异化、满足中高端纺织品需求的产品的开发主要还是依赖传统国际大公司。然而随着这些公司在国内市场的相对竞争力逐步减小,差异化、满足中高端纺织品需求染料的市场空白逐步增大;同时,国内印染行业因产业不断升级和纺织品服用性能的持续发展而对新染料的需求不断提升,差异化、满足中高端纺织品需求的染料必将是染料行业未来发展的重点之一。

我国生产的主要染料包括分散染料、活性染料、硫化染料、酸性染料、直接染料、还原染料等。我国染料构成中,分散染料和活性染料在几类染料中产量和出口最大,上述两类产量约占染料总产量的79%。

资料来源:中国染料工业年鉴

中国的纺织染料制造业是伴随着下游纺织印染工业的发展而不断成长的。20世纪90年代以后,中国改革开放和世界纺织工业格局的调整推动了我国染料工业的迅猛发展,至2004年,中国的染料产量已位居世界第一,约占世界染料总产量的60%。根据染料工业协会统计数据,2000~2016十六年间,中国染料产量由25.7万吨提升至92.8万吨,年均复合增速为8.36%。

根据中国染料工业协会统计,“十二五”期间,我国染料行业工业总产值2,504.6亿元,年均增长8%,产品销售总收入2,370.6亿元,年均增长6%,利税总额332.3亿元,年均增长22.2%,染料总产量433.7万吨,年均增长4.5%。“十三五”开局,染料行业稳中有进,2016年、2017年全年实现工业总产值分别为598.5亿元、621亿元,产品销售收入分别为531.8亿元、591亿元,产量分别为92.8万吨、99万吨。

2011年至2017年我国染料行业主要经济指标

- | 染料工业总产值 | 产品销售收入:亿元 |

2011年 | 429.3 | 417.2 |

2012年 | 441 | 426 |

2013年 | 477.7 | 461.8 |

2014年 | 571.8 | 538.5 |

2015年 | 584.8 | 527.1 |

2016年 | 598.5 | 531.8 |

2017年 | 621 | 591 |

资料来源:中国染料工业年鉴

三、国内染料行业竞争格局和市场化程度

从染料主要产区看,我国染料企业主要集中在浙江、江苏及上海三个主要省市,三个省市的染料生产量、出口量占全国总量的90%以上。其中,浙江省是目前我国乃至世界上最大的染料生产基地,其产量又占全国总产量的60%,集中了60多家生产企业,包括浙江龙盛、闰土股份、吉华集团等大型染料生产企业,上述3家企业的产量已接近全行业总产量的50%。目前分散染料的生产集中度非常高,其中偶氮类分散染料主要集中在浙江龙盛、闰土股份、吉华集团3家企业中,而蒽醌类分散染料主要集中在亚邦股份等企业;活性染料、酸性染料的生产也正在开始由分散走向集中。

中国共有约500家染料生产企业,总体而言生产以中低端常规产品为主。目前能够建立自有销售网络和自有产品体系和标准,有能力直接把产品销售到终端直接客户的染料企业相对较少。大多数染料生产企业规模和实力不强,能生产的产品系列不全,这些企业主要是通过贸易商销售或者替其它大型染料企业代工为主。还有少数企业生产品种虽然少,但是建立了上下游产业链配套和生产技术优势,形成了较大的规模,在某些产品领域具有较大竞争力和议价能力,在单一品种上保持有较大的市场份额,但相对较少建立针对下游的市场销售网络直接销售到终端客户,以贸易商销售和贴牌加工为主。

染料行业主要企业

企业名称 | 简要情况 |

亨斯曼(HUNTSMAN) | 该公司为美国的化工著名企业。其从瑞士汽巴精化公司收购了染料和纺织助剂部门,该部门是全球主要纺织染整解决方案主要提供者之一。该公司主要产品系列有分散染料、活性染料、酸性染料、毛用染料及各类前处理,染色印花及后整理助剂等。 |

昂高(Archroma) | 该公司为美国私人投资公司SKCapitalPartners旗下的纺织特种化学品公司。该公司主要产品系列有分散染料、活性染料、酸性染料、硫化染料及各类前处理,染色印花,后整理助剂及乳剂产品等。 |

德司达(DyStar) | 该公司由拜耳、赫斯特和巴斯夫的纺织染料部门在1995年和1999年两次合并而成。2012年底浙江龙盛成为控股股东。该公司在经营上和浙江龙盛相对独立,主要产品系列有分散染料、活性染料、酸性染料、还原染料等。 |

浙江龙盛 | 该公司于2003年在上海证券交易所上市。该公司已发展为包括染料,中间体,房地产,钢铁等板块的综合性公司。2017年总资产463.53亿元,营业总收入151.01亿元。该公司在化工主要产品上有分散染料、活性染料、酸性染料、阳离子染料、中间体等,拥有“龙盛”,“科华素”等品牌。 |

闰土股份 | 该公司于2010年在深圳证券交易所上市。该公司2017年总资产89.79亿元,营业总收入60.57亿元,净利润9.43亿元。该公司主要产品为分散染料、活性染料、中间体、保险粉等。 |

安诺其 | 该公司于2010年在深圳证券交易所上市。该公司2017年总资产17.79亿元,营业总收入13.33亿元,净利润8,363.59万元。该公司主要从事新型纺织染料的研发、生产、销售及提供相关技术服务,其商业模式和业态与本公司最接近。 |

亚邦股份 | 该公司于2014年在上海证券交易所上市。该公司2017年总资产44.96亿元,营业总收入24.36亿元,净利润5.03亿元。公司主要从事纺织染料及染料中间体的研发、生产、销售和服务。 |

吉华集团 | 该公司于2017年在上海证券交易所上市。该公司2017年总资产47.81亿元,营业总收入24.56亿元,净利润4.34亿元。该公司从事染料、中间体及其他化工产品的研发、生产和销售。 |

资料来源:公开资料整理

四、染料行业发展前景展望

1、成熟、完善的产业链及配套体系为染料企业的发展提供了有利条件

我国作为最大的染料生产及出口国家,染料产业链和配套体系较为成熟、完整。一些重要原材料具备了较大的生产能力和产量基数,染料行业的原料供应充足且具有一定规模优势。目前浙江、江苏、山东等区域已经形成了具有较强竞争优势的产业集群,配套体系完善,为我国染料行业的发展提供了诸多有利条件。

2、下游印染和纺织行业巨大的发展潜力是染料行业持续发展的保障

中国已拥有世界最大规模的纺织业,中国纺织业目前的产量已超过世界总产量的一半,纺织纤维加工量、出口额占全球比重进一步提高,国际市场占有率超过世界的三分之一。中国是世界上最大的纺织品生产国和出口国,纺织工业产值约占工业总产值的15%,纺织产业是国民经济的传统支柱产业和重要的民生产业,也是国际竞争优势明显的产业。我国拥有巨大的纺织及印染市场,为染料行业持续发展提供了有利的保障。

3、国家供给侧改革政策的引导促使产业结构升级

染料行业是国民经济的传统产业,国家产业政策大力引导染料和行业加大技术投入,支持染料行业从传统的粗放型、劳动密集型产业,逐步向集约型、技术型和资金密集型产业转变。国家发展和改革委员会颁布的《产业结构调整指导目录(2011年本)》明确了我国产业结构调整的方向和重点,其中将“高固着率、高色牢度、高提升性、高匀染性、高重现性、低沾污性以及低盐、低温、小浴比染色用和湿短蒸轧染用的活性染料,高超细旦聚酯纤维染色性、高洗涤牢度、高染着率、高光牢度和低沾污性、小浴比染色用的分散染料,用于聚酰胺纤维、羊毛和皮革染色的不含金属的弱酸性染料以及染料及染料中间体清洁生产、本质安全新技术的开发与应用”列入鼓励类投资项目。

《“十二五”化学工业科技发展规划纲要》提出了推进精细化工产业结构优化,重点突破和发展产品精细化、专用化、高附加值化技术的目标。该纲要要求开发低污染纺织染料,进入染料生产制造工艺的规模化、清洁化和产品的高品质化阶段,形成具有自主知识产权的核心技术,推动产业结构优化,调整产品结构,淘汰落后产能。可以预见,随着我国化学工业由粗放型向精细化方向发展,以及高新技术的广泛应用,我国染料自主创新能力和产业技术水平将得到显著提高。同时,政府的积极投入将会支持行业的技术研发以改善产业环境,协助传统的染料升级和转型。

4、应用技术和整体解决方案较弱,下游产业链合作机会大

目前传统国际公司如亨斯曼、昂高、德司达等,不仅正对下游客户提供产品,应用技术服务和问题解决方案,在纺织产业链的最终端上也进行大量投入,他们多年来与国际著名服装品牌商和面料商展开合作,并为其提供包括流行色制度、颜色标准管理服务,这种通过与下游终端客户建立合作关系,间接引导和影响印染企业对其产品的使用,增加印染及面料客户黏性,促进染料的销售的模式,也是中国染料企业未来发展的新方向。

相关报告:华经产业研究院发布的《2019-2025年中国染料行业市场前景预测及投资战略研究报告》

本文采编:CY237