一、半导体行业概述

半导体(semiconductor),指常温下导电性能介于导体(conductor)与绝缘体(insulator)之间的材料。半导体在收音机、电视机以及测温上有着广泛的应用。如二极管就是采用半导体制作的器件。半导体是指一种导电性可受控制,范围可从绝缘体至导体之间的材料。无论从科技或是经济发展的角度来看,半导体的重要性都是非常巨大的。今日大部分的电子产品,如计算机、移动电话或是数字录音机当中的核心单元都和半导体有着极为密切的关连。常见的半导体材料有硅、锗、砷化镓等,而硅更是各种半导体材料中,在商业应用上最具有影响力的一种。半导体包括四类产品,分别是集成电路、光电子器件、分立器件、传感器。

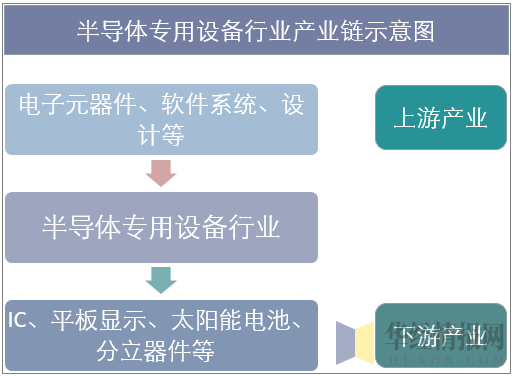

半导体设备行业的上游主要有有色金属、电子元器件、机械加工设备、软件等。行业的下游为IC制造(前端设备)、IC封测(后道设备)产业。

资料来源:华经产业研究院整理

二、我国半导体专用设备行业现状

2017年全球半导体设备销售金额达559亿美元,较上一年大幅增长35.6%,其中韩国超越中国台湾成为全球最大半导体设备市场,中国大陆排名第三。预计2018年全球设备销售金额将继续增长7.5%,达到601亿美元,中国大陆将超过中国台湾排名第二。逐渐变大的市场需求,对于国产设备厂商来说是一个好机会。半导体集成电路的生产主要包含单晶硅片制造和集成电路制造两大部分。集成电路制造需要经过晶圆处理、封装测试等流程,包括外延氧化、CVD镀膜、光刻、刻蚀、离子注入、封装、测试等环节,对应主要设备包括外延炉、氧化炉、CVD设备、光刻机、显影机、刻蚀设备、离子注入机、封装设备、测试机等。

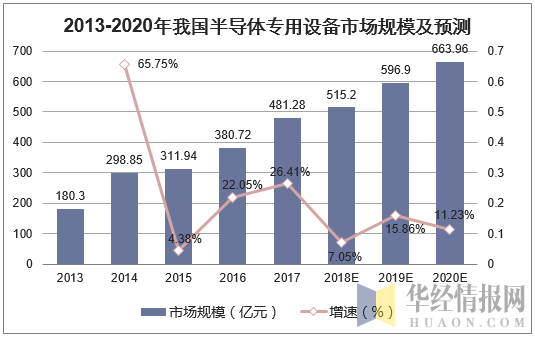

2017年我国半导体专用设备市场规模为481.28亿元,同比增长26.41%,预计到2020年我国半导体设备市场规模将达到663.96亿元。

资料来源:华经产业研究院整理

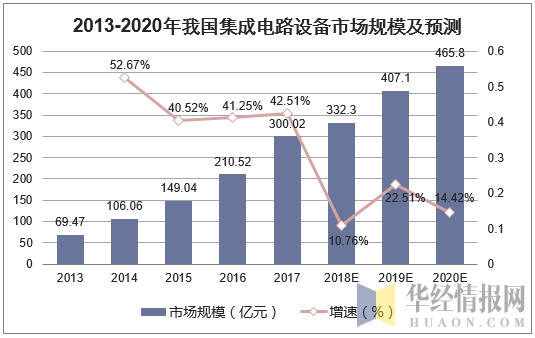

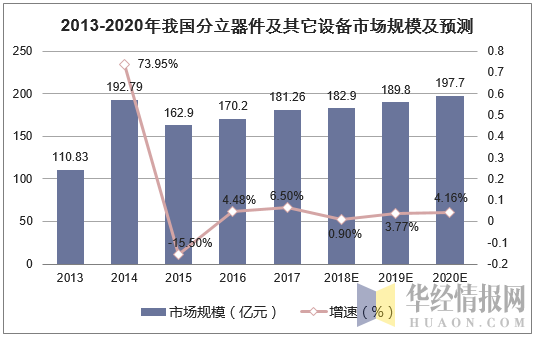

其中,2017年我国集成电路设备市场规模为300.02亿元,同比增长42.51%,预计到2020年我国集成电路市场规模将达到465.8亿元。分立器件及其它(太阳能电池片、LED设备等)设备市场规模为181.26亿元,同比增长6.5%,预计到2020年市场规模为197.7亿元。

资料来源:华经产业研究院整理

资料来源:华经产业研究院整理

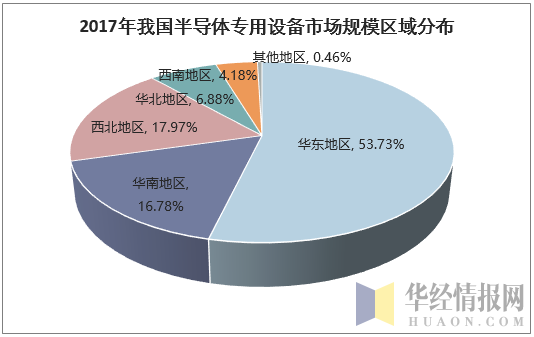

2017年华东地区半导体专用设备市场规模为258.61亿元,占全国专用半导体设备市场规模的53.73%;华南地区市场规模为80.75亿元,占比为16.78%;西北地区市场规模为86.48亿元,占比达到17.97%。目前,国内半导体专用设备行业需求区域主要集中在华东、华南、西北地区。

资料来源:华经产业研究院整理

三、我国半导体设备供需分析

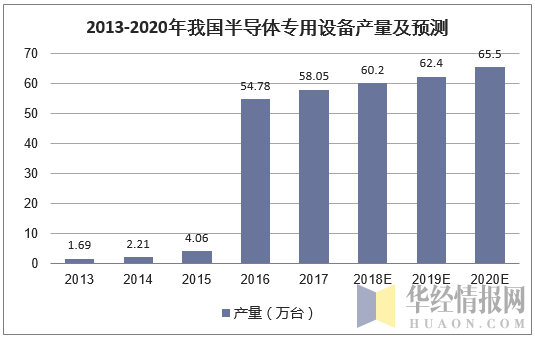

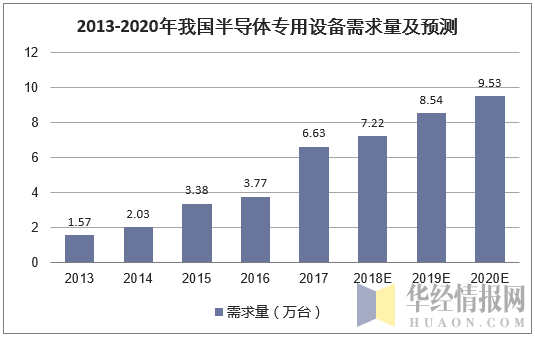

2017年我国半导体专用设备行业产量约58.05万台,预计到2020年我国半导体专用设备产量将达到65.5万台;国内半导体专用设备行业需求量约6.64万台,预计到2020年我国半导体需求量将达到9.53万台。

资料来源:华经产业研究院整理

资料来源:华经产业研究院整理

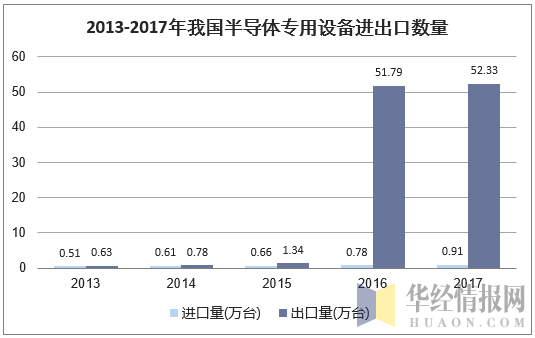

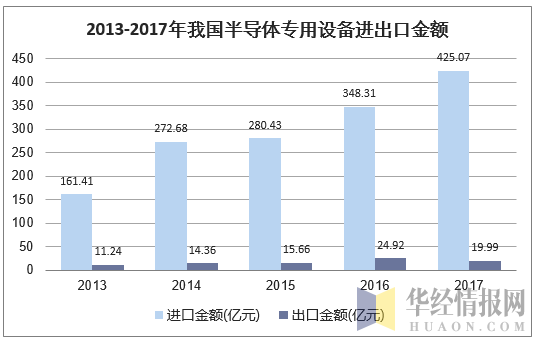

2017年我国半导体设备行业收入为76.2亿元,进口量约0.91万台,出口量52.33万台,进口金额425.07亿元,出口金额19.99亿元,半导体设备规模为481.28亿元。

资料来源:华经产业研究院整理

资料来源:华经产业研究院整理

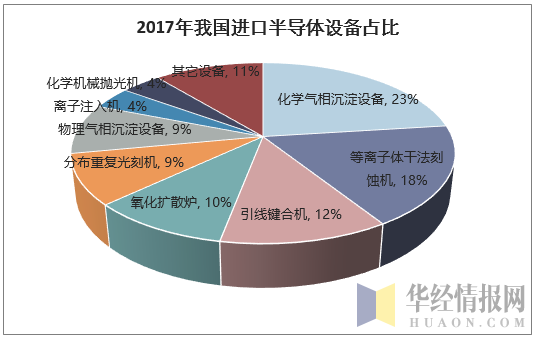

中国半导体设备的进口依赖问题较为严重。半导体装备业具有较高的技术壁垒、市场壁垒和客户认知壁垒,由于我国半导体设备产业整体起步较晚,目前国产规模仍然较小。

资料来源:华经产业研究院整理

四、我国半导体行业发展趋势

国内半导体设备企业起步较晚,市场集中度也很低。我国高端晶圆制造设备基本依赖进口,国产化率较低,国产半导体设备急需突破。相比国外超过30年的发展经验,国内的半导体设备行业主要是在国家02专项的扶持下发展起来。本土设备供应商在先进制造工艺上和国外还存在一定技术差距,品牌影响力有限。但在次级设备或泛半导体设备的技术上取得了一定突破,目前已经可以应用于次级工艺水平的半导体加工,或光伏、LCD等泛半导体行业。

为推动我国半导体设备制造的技术升级,国家出台了科技重大专项之“极大规模集成电路制造装备与成套工艺专项”(02专项),半导体设备走上了国产化道路。在“02专项”、政策与大基金的支持下,国内半导体行业在技术积累和人才储备方面都在快速增长着,为国产设备带来更大机会。国产优势装备企业的崛起完善了国内半导体产业链,也为其他半导体设备的国产化打下了良好基础。国家政策的强力支持与广阔的市场空间,将使国产设备迎来发展的黄金时期。

一是晶圆厂投资热潮带动半导体设备行业高增长。随着下游半导体行业景气度的持续提升以及晶圆制程工艺的不断升级,全球迎来半导体晶圆厂的投资热潮。2018年中国的设备销售增长率将最高,为49.3%,达到113亿美元。2018年,韩国、中国和台湾地区预计将保持前三的市场排名,韩国将以169亿美元保持在榜首。预计中国未来将成为世界第二大市场,而台湾地区的设备销售额将接近113亿美元。

二是受益建厂潮,国内产线建设拉动20亿美元刻蚀设备需求。根据长江存储和华力微电子产线设备采购情况,国产刻蚀设备占有率不到20%,国产化率极低。制程不断推进及设计结构日益复杂是推动刻蚀设备市场的核心逻辑。新的制造工艺,如多重图形、基于金属硬掩模的双大马士革工艺、浅沟道刻蚀、高深宽比和高选择比刻蚀等技术不断对刻蚀设备提出挑战。结构上,DRAM和Logic/Foundry小型化、3DNAND堆叠层数不断增多、FinFET成为主流等结构创新,使得刻蚀难度和刻蚀步骤不断增加,拉动刻蚀设备需求和发展。

相关报告:华经产业研究院发布的《2019-2025年中国半导体专用设备行业市场深度分析及发展前景预测报告》

本文采编:CY340