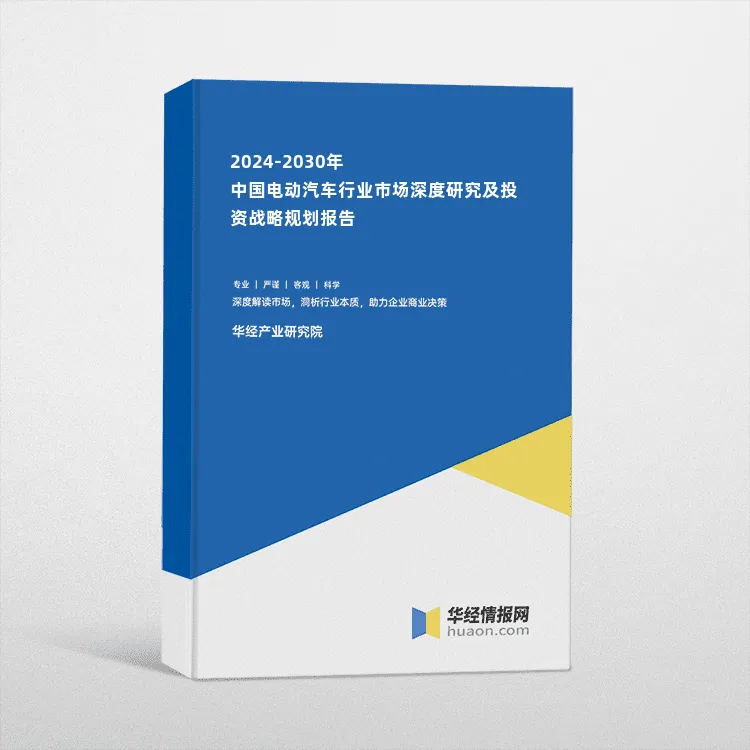

一、电动汽车充电桩的分类

电动汽车充电桩是安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,根据不同的电压等级为各种型号的电动汽车提供电力保障的充电设备。电动汽车充电桩按照安装方式分为落地式充电桩、挂壁式充电桩;按照安装地点,可分为公共充电桩和专用充电桩;按照充电接口的多少可分为一桩一充和一桩多充;按照充电桩充电方式,分为直流充电桩、交流充电桩和交直流一体充电桩。

电动汽车充电桩分类

资料来源:公开资料整理

二、全球电动汽车行业发展现状分析

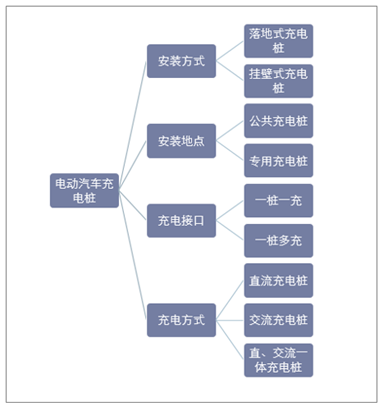

从行业指数来看,中国电动汽车与电池生产增长快、预期高,在行业层面上继续保持领先地位。美国居于第二位,纯电动与插电式混合动力汽车产量实现了高达100%左右的增长。

从市场指数来看,各国电池和插电式混合动力汽车的销量都十分可观,排名前三的国家有中国、法国和德国。中国纯电动与插电式混合动力汽车在新注册车辆中的占比超过了2%,成为首个超过这一比例的国家;法国相比德国绝对销量较低,但市场占有率略高;德国纯电动与插电式混合动力汽车在新注册车辆中的比例约为1.5%,在市场层面位居法国之后,排名第三。

从技术指数来看,法国在技术层面仍处于领先地位。法国整车厂提高了插电式混合动力汽车的产量,扩展了过去相对狭窄的产品线,但仍主要关注低成本、高性价比的小型纯电动汽车。

资料来源:公开资料整理

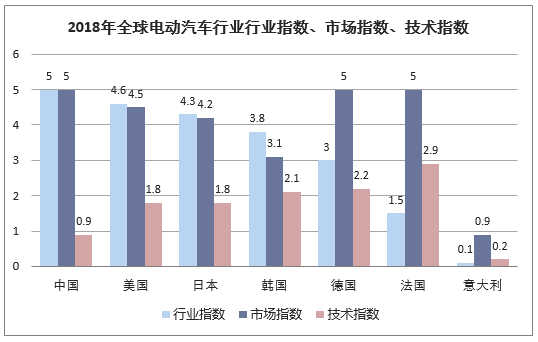

2018年前十个月,中国电动车品牌销量再次占据领先地位,占全球电动车总销量的48%,美国电动车销量占16%,而德国电动车品牌逐渐失去动力,占全球电动车销量的份额下降1%至15%。

资料来源:公开资料整理

三、中国电动汽车行业发展现状分析

纯电动汽车是完全以可充电电池为动力的汽车,因此续航时间是发展瓶颈。由于纯电动汽车完全不涉及燃油,对环境友好,发展前景受广泛关注。中国的新能源汽车计划以发展纯电动汽车为主。

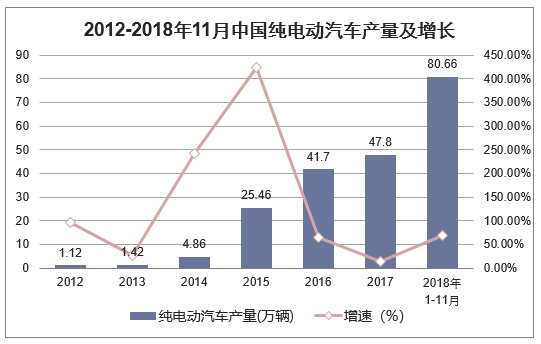

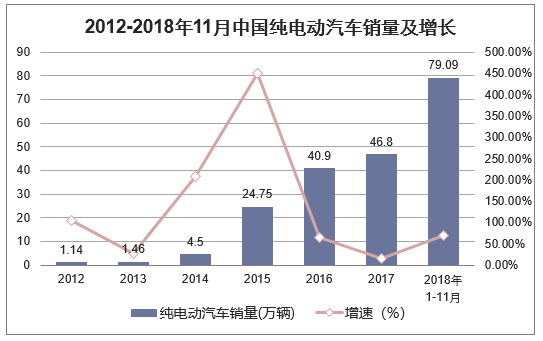

2018年11月中国纯电动汽车产销量分别完成13.5万辆和13.8万辆,比上年同期分别增长23.6%和30.3%。累计方面,2018年1-11月中国纯电动汽车产销量分别实现80.66万辆和79.09万辆,同比增长68.74%和69%,产销占新能源汽车总量的76.6%和76.8%。

资料来源:公开资料整理

资料来源:公开资料整理

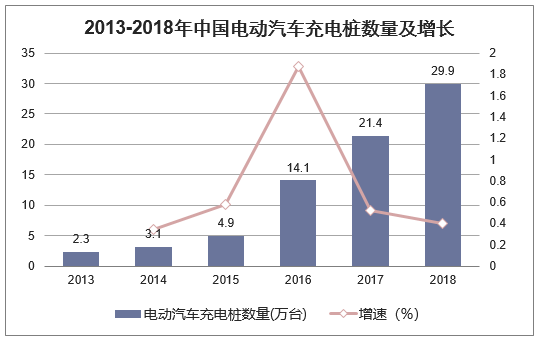

在政策和市场双重作用下,国内充电基础设施高歌猛进,已形成较好的产业基础。截至2018年12月,中国电动汽车充电基础设施促进联盟(充电联盟)联内成员单位总计上报公共类充电桩299752台,较2017年新增公共类充电桩85849台。政策的扶持及相关的财政补贴政策极大的促进了政府和企业充电基础设施建设的发展。

资料来源:公开资料整理

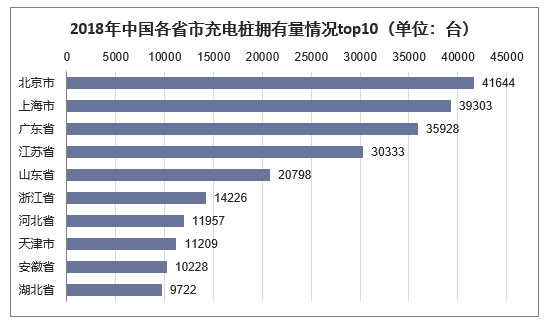

2018年,中国省级行政区域内所拥有的公共类充电桩数量前十的分别为:北京41644个、上海39303个、广东35928个、江苏30333个、山东20798个、浙江14226个、河北11957个、天津11209个、安徽10228个、湖北9722个。

资料来源:公开资料整理

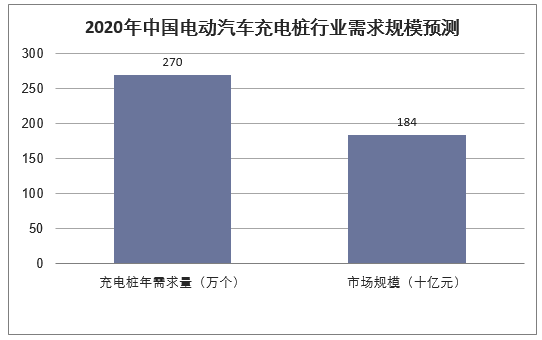

2020年中国新能源汽车的生产能力达到200万辆,产销量累计超过500万辆,以国家电网充电桩招标价格(直流充电桩10万元/个;交流充电桩1.8万元/个)及电动汽车和充电桩配置比例(直流充电桩按照3:1配置,交流按照5:1配置)来测算的话,预测2020年中国充电桩年需求量将达到270万个左右,充电桩的市场将会超过1840亿元。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国电动汽车未来发展趋势分析及投资规划建议研究报告》

四、中国电动汽车行业发展趋势分析

随着居民消费层次多元化发展和环保约束的升级,电动汽车市场需求进一步增加,市场整体规模将继续扩大,有望超过传统燃油车成为市场主流。现阶段电动汽车发展逐渐由政策引导转为市场牵引,上游材料成本的增加及下游补贴减少的双重夹击,造成电动汽车行业新一轮洗牌,产业增速趋缓,将逐渐回归到理性的市场定位。未来,电动汽车的发展趋势主要聚焦于整车一体化开发、核心零部件和关键技术的提升以及下游基础设备的配套发展。

1、整车:轻量化、舒适化、智能化

从电动汽车整车制造发展趋势来看,整车一体化开发将向更加轻量化、舒适化、智能化方向发展。首先,在保证汽车安全性能和同等电池强度的前提下,采用轻质材料进行整车一体化开发有助于提高汽车续航能力,降低汽车成本。第二,提高电动汽车舒适感也将是电动汽车发展的必然趋势。综合考虑汽车噪声、振动和声振粗糙度(NVH),对电动汽车悬架、方向盘、电动附件等进行改良,有助于提高电动汽车安全性和舒适度,增加用户体验。第三,无人驾驶技术、智能网联技术等智能化应用将成为电动汽车发展竞争热点。

2、电池:规模化、智能化、回收利用高效化

从电池的发展趋势来看,未来技术发展主要集中在高性能电池材料、电池包、电池管理系统、电池梯级利用回收技术以及电池生产制造等领域。

首先,动力电池产业将向规模化、智能化方向发展,产品质量全面提升。其次,动力电池回收产业将进入爆发性增长时期,电池梯级利用回收技术亟待突破。据预测,2018年后新能源汽车动力蓄电池将进入规模化退役,到2020年累计将超过20万吨(24.6GWh),按照70%可用于梯次利用,大约有近6万吨电池需要报废处理。

3、电机:提升永磁电机效率和电机控制器功率密度

从电机的发展趋势来看,永磁电机因其效率高、功率密度高和体积小等优点广泛应用于乘用车领域,占据国内电机市场主要份额。由于中国稀土资源有一定优势,未来永磁电机仍是电动汽车电机发展重点。交流异步电机控制技术也相对成熟,但因其体积大、重量大等缺点制约了其广泛应用,目前主要应用于新能源客车和部分乘用车。从电机控制器连续比功率来看,较国际先进水平有较大差距。未来利用碳化硅提升电机控制器功率密度将是电机控制器技术发展的主流趋势之一。

4、电控:IGBT产业加速扩张

从电控的发展趋势来看,随着中国电动汽车行业的快速发展以及国内电控系统产业链的逐步完善,电控系统的国产化率逐步提高,电控市场增速有望超过电动汽车整车制造的增速。电控中作为能源转换与传输的核心零部件IGBT芯片和模块目前主要依赖进口,高端市场被英飞凌、三菱等外国企业占据,比亚迪、中车时代电气等企业虽然分享了IGBT剩余市场,但仍与外资品牌存在较大技术差距。未来,在下游市场的刺激下,国内IGBT产业呈现加速扩张态势,预期将快速发展。

5、配套:充换电模式多样化

从配套产业看,电动汽车下游应用市场充换电模式呈现多样化发展态势,主要是因为充换电设施网络迅速发展,多方社会资本的参与使充换电市场主体呈现多元化发展格局。未来,“互联网+充电”技术将得到广泛的推广和应用,充换电模式趋于多元,下游应用市场充换电便捷化发展仍是主要趋势。以青岛特锐德为代表的汽车群充电系统及运营模式、以万帮集团“星星充电”为代表的众筹建桩及充电服务模式、以中兴为代表的无线充电模式和以深圳沃玛特为代表的移动补电模式获得广泛关注,在特定领域的应用将稳步扩大。充换电运营商与电动汽车行业、互联网行业的互联互通、协作创新也将有力推动整体电动汽车产业发展。