一、宠物食品的定义及种类

中国宠物行业的发展始于20世纪90年代初,随着养殖宠物法规放开以及中国小动物保护协会获批成立,中国宠物行业迎来发展机遇。经过近三十年的发展,我国宠物行业已形成覆盖宠物生老病死、衣食住行的完整产业链,主要包括上游的宠物销售、中游的宠物商品和下游的宠物服务交易。其中,宠物销售交易包括宠物繁殖及活体交易;宠物商品主要包括宠物食品、宠物用品和宠物医疗用品;宠物服务主要包括宠物医疗、美容和宠物训练等。

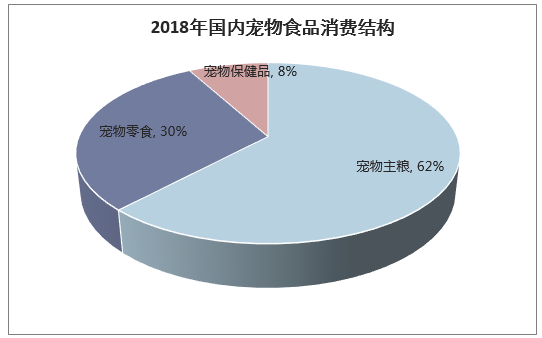

宠物食品产业主要分为宠物主粮、零食和保健用品三大品类。宠物主粮是专门针对宠物营养需求设计的商业产品,可用于替代自制宠粮或剩饭剩菜喂养,是宠物消费中的刚需产品,并且占据最大比例;宠物零食可作为主粮的有利补充,其口味更佳,并具有刺激食欲、护齿健体和增进感情等辅助功效;宠物保健品则是根据宠物的特定营养需求调制的有针对性的营养品。随着消费升级和宠物地位的提升,宠物零食和保健品在宠物食品消费结构中占比逐步增加。

资料来源:公开资料整理

二、宠物行业发展现状

1、宠物行业市场规模及份额

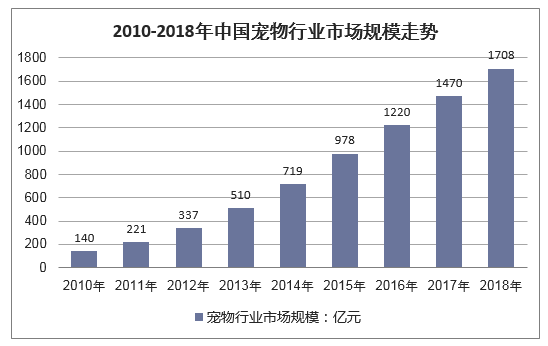

2018年宠物行业市场规模1708亿元,五年复合增长率为24.1%,其中宠物食品/宠物医疗规模分别为594/393亿元,占比34.8%/23.0%。宠物食品行业以宠物主食消费为主,宠物零食及保健品消费占比逐年提升。

资料来源:公开资料整理

2、宠物种类比例

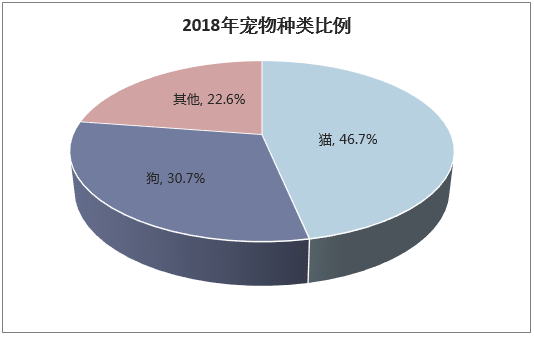

2018年,我国养宠(含水族)人数约为7355万人,同比+24.4%。养宠种类中猫狗占主流,水族、小宠占比提升,2018年养狗、养猫人数占养宠总人数比例分别为46.7%、30.7%。

数据来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国宠物食品行业发展趋势预测及投资战略咨询报告》

三、宠物食品行业发展现状

宠物主粮/宠物零食人均单只年消费金额为4167元/2105元,同比+8%/+8.9%,宠物食品种类不断增加,但竞争也在加剧。

1、宠物食品行业现状及份额

我国宠物食品行业集中度较低,公司数量众多,但份额均较小。我国宠物食品公司CR15约为69.1%,前十五家公司中外资占比58.9%,其中龙头玛氏公司份额约30.7%,为第一大公司;排名靠前的本土企业主打性价比产品。

品牌份额中外资中高端占主流:前十五个品牌中,除了比瑞吉,伯纳天纯,耐威客,顽皮,华兴等,其他均为外资品牌,前五名中的外资品牌皇家、宝路及伟嘉定位中高端,而本土品牌比瑞吉、伯纳天纯均主打天然粮细分领域。

数据来源:公开资料整理

2、宠物食品销售渠道

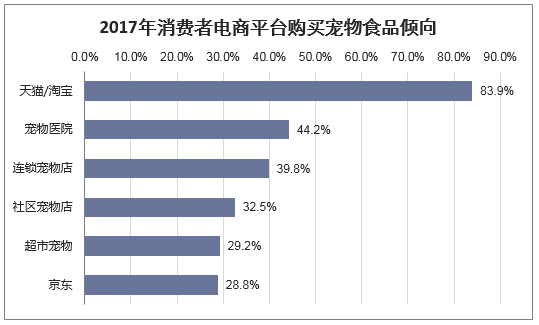

从渠道的分布来看,电商渠道是中国宠物食品消费最主要的渠道,其便捷性和高性价比更加符合年轻消费者的偏好。当前中国宠物食品营销体系可以分为品牌商、渠道商和终端消费者的三个层次,渠道商是品牌商对接终端消费者的桥梁,在宠物食品行业发展初期,渠道商在宠物食品产业链中具有较强的话语权。从渠道的分布来看,电商渠道是目前中国宠物食品消费最主要的渠道,2018年电商渠道的销售占比达到42.2%,大幅领先于其他渠道。从消费者购买意向来看,2015年有74%的消费者倾向于在淘宝等电商平台购买宠物食品,2017年倾向淘宝等电商平台购买宠物食品的消费者比重达到83.9%,可以看出至少7成以上的消费者对于电商渠道更加青睐。从渠道消费路径的对比来看,线下渠道相对单一,经销商和零售商在渠道中话语权相对较高,而电商渠道可以跨越层级,直接面对终端消费者,因此对于新产品的放量具有重要作用。随着生活节奏的加快,年轻人对电商渠道的依赖程度有望进一步加强,而充分利用电商渠道进行全方位营销将是开拓国内宠物食品市场的关键。

数据来源:公开资料整理

3、消费人群

养宠人群年轻化,新渠道带来巨大增量。80后到95后占养宠人群的70%以上,有很好的购买力和增长潜力,同时也有较大的影响力、传导力及反哺品牌的能力。目前行业主流渠道包括线下渠道、电商分销、电商直营模式等,随着消费群体的年轻化,天猫、京东、小红书、网易考拉、网红KOL等线上渠道也给行业带来了巨大的增量。向前看,探索如何更加贴近新一代消费者仍是行业需要关注的问题之一。

四、宠物行业相关政策

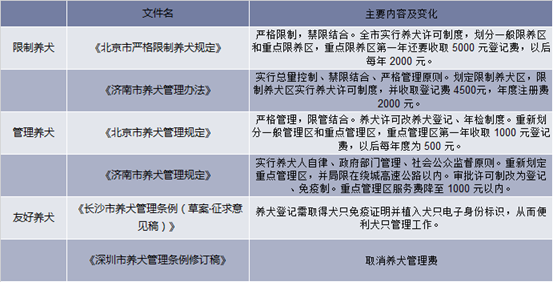

1、犬只管理政策由“堵”变“疏”

20世纪90年代,国家及各地政府制定强硬政策限制养犬,行业发展严重受阻。21世纪初,犬只管理政策由“限制”转向“管理”,取消过往高昂的管理费,引导宠物主人登记管理,规范养犬免疫等工作。政策转向体现出国家对宠物行业的开放态度,利好行业长期发展。

1995-2018年养宠物政策阶段变化梳理

资料来源:公开资料整理

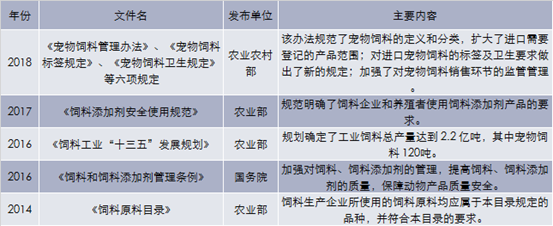

2、宠物食品监管政策的不断完善,规范竞争,利好龙头

2018年农业农村部出台《宠物饲料管理办法》,系国内首个宠物食品管理规范,标志着中国宠物食品业正式进入规范化发展期。此前,宠物食品均归入饲料进行管理,缺乏有效的监管法规。监管趋严将逐步清散中小作坊等落后产能,市场中长期鱼龙混杂的状况有望缓解,中宠、佩蒂等国内老牌优质厂商有望直接受益。

2012-2018年中国宠物食品行业相关政策梳理

资料来源:公开资料整理

3、进口趋严利好国产

(1)中国对进口宠物食品实施严格的准入及产品登记制度,国外宠物食品企业进入门槛高。例如与化妆品行业对比,进口宠物食品审批更严、时长更长、税率更高,导致目前宠物食品仅有来自17个国家或地区的企业获得准入资格,而化妆品则有来自百余个国家或地区的产品可以进口。(2)2018年新规出台后,中国消费者将不能通过跨境电子商务购买未登记的宠物食品,也禁止邮寄或携带的动物源性宠物食品入境。非正规国外宠物食品进入国内市场日趋困难,将有利于本土宠物食品生产商发展壮大。

四、宠物食品市场前景

对全球宠食行业进行系统梳理,可将其大致分为三个阶段。第一阶段,导入期,消费者初步接受宠食教育,专业、精细化宠物食品开始进入市场;第二阶段,成长期。随着宠食产品线的完善以及销售渠道的下沉,行业迈入高速增长轨道,渗透率与人均宠食消费额快速提升;第三阶段,成熟期,宠物数量和宠食消费趋于饱和,行业竞争加剧,资本开始整合,增速放缓。中国正处于导入期向成长期的过渡阶段。从增速上看,中国宠食行业近5年复合增长率高达34.6%,而已处成熟期的美国、日本放缓至10%以下,韩国方面正逐步向成熟期过渡,增速于近年间趋缓。从人均宠物食品消费额、兽医数量、宠物医院数量、卡路里转换率对比看,中国较成熟市场存在巨大的上升空间,行业格局属增量市场蓝海竞争,赛道优良。

从产品角度看,主粮占比高,零食正兴起。宠物主粮于19世纪诞生,发展时间长,目前占据宠物食品市场的主要份额。宠物零食市场近年来开始兴起,正逐渐发展成为较大规模的独立市场。相比宠物主粮,宠物零食市场集中度低,格局较为分散,市场潜力与进入空间更大。