1、人力资源服务行业概念

人力资源服务是指人才和用人单位提供相关服务,从而促进人力资源的有效开发与优化配置的服务行业。1954年管理大师彼得·德鲁克在《管理的实践》一书中提出“”人力资源”的定义,它是指人的知识、技能、体力等各种能力的总和。

人力资源服务行业主要提供人力资源外包、人力资源派遣、中高端人才访寻、招聘流程外包(RPO)、灵活用工等。

人力资源服务业务及概述

资料来源:公开资料整理

2、我国人力资源服务行业的发展历程

20世纪70年代,我国人力资源开始由“统一分配”向“自主择业”过渡,同时,改革开放的背景下更多的外资企业进入中国,催生了我国人力资源服务企业的萌芽发展。行业发展初期主要由政府主导,北京外企人力资源服务公司(简称北京外服)成立于1979年,为我国第一家人力资源服务企业,此后上海外服和中智等国有人力资源企业也相继成立,主要提供的服务为传统劳务派遣以及人事代理业务。20世纪90年代初期,人力资源行业开始对民营企业和外资企业开放。国外一些老牌人力资源企业得以进入中国市场,主要从事中高端人才访寻业务。而我国民营企业围绕着与国有企业服务的差异化开展了中高端人才访寻、灵活用工、RPO等业务,发挥其运营效率高、报价市场化、响应需求快等优势。

进入21世纪以后,我国加入WTO,国际人力资源巨头如万宝盛华、任仕达、德科、Recruit等纷纷进入我国市场,我国民营人力资源企业也得以蓬勃发展,但单体体量较小,发展较早、战略较为清晰的民营企业初步具备了一定的竞争优势。同时,我国互联网高速发展,涌现了一批人力资源在线平台,如前程无忧、智联招聘、中华英才网等等,这些企业依靠技术和流量红利,目前也依然是我国领先的线上招聘平台。

我国人力资源行业起步较晚,目前受益于我国产业结构调整、企业转型升级和异地扩张,处于快速发展中。2017年我国人力资源行业实现收入1.44万亿,预计2017-2022年我国人力资源收入复合增长率可达15%-20%。我国人力资源行业平均企业规模较小,平均每个人力资源企业员工数量为20人左右,不过近年来有上升趋势,优质企业不断做大做强,兼并、重组了一些较小规模的人力资源服务企业。

二、人力资源服务行业发展现状

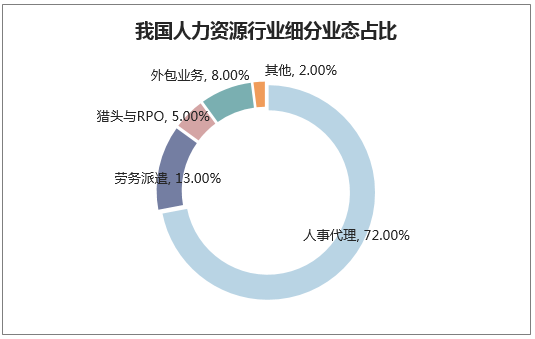

人力资源行业在发达国家发展的较早,其中灵活用工占比最高,三大人力资源巨头德科、任仕达、万宝盛华均是以灵活用工起家。相比之下,我国人力资源行业业态主体为人事代理和劳务派遣,随着行业不断的发展和规范,灵活用工、中高端人才访寻、RPO等新兴业态快速崛起,但目前占比对标全球水平依然较小。人服行业非常分散,全球来看,三大巨头德科、任仕达、万宝盛华的市场份额总和不到20%,我国由于行业发展较晚,分散程度更高,整合空间极大。

资料来源:公开资料整理

资料来源:公开资料整理

人员外包的一种较为传统的形式是劳务派遣,但劳务派遣的发展较为混乱,出现了一系列问题,如:同工不同酬、同岗不同权,社保福利待遇低,没有职业培训,职业发展受限等。因而人社部出台《劳务派遣暂行规定》,规定公司劳务派遣员工占比不得超过10%。

在劳务派遣被限制的背景下,灵活用工飞速发展。灵活用工区别于劳务派遣,它由人力资源服务机构承担相应的法定雇主责任,包括此岗位专业人员的招聘、薪酬发放、培训、业务现场管理等各个环节。同时,由人力资源服务机构承担所有用人风险,在用工人数、周期及人才的筛选方面都非常灵活。因而对灵活用工企业招聘能力和员工管理能力提出了更高的要求,需要对录用与离职、工作时间、考勤及假期、薪酬福利政策制定完善的规章制度。灵活用工与劳务派遣的差异主要表现在合同形式、用工风险承担、派出人员的后续管理、薪酬决定方式以及收费标准等方面。因而,企业采取灵活用工将受益于:1)用工风险的转移;2)招聘成本的降低;3)规避合同期满不再续签而引发的赔偿款。

劳务派遣和灵活用工对比

资料来源:公开资料整理

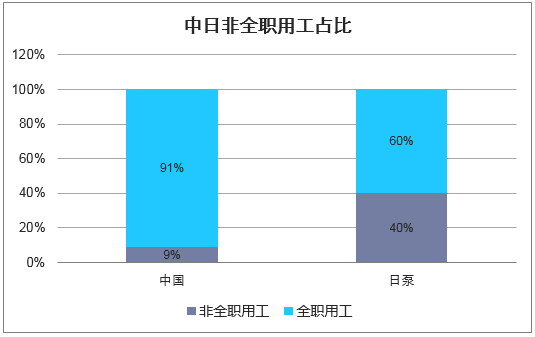

目前灵活用工在我国的渗透率还很低,2017年我国非全职员工占比仅9%,而日本这一指标达到40%。

资料来源:公开资料整理

中高端人才访寻就是我们通常说的猎头业务。猎头业务的收费模式分为两种:1)按过程收费:主要针对跨国企业CEO、CFO这样的顶级职位需求。2)按结果收费:此种收费模式较为主流,主要针对中高级的职位需求。

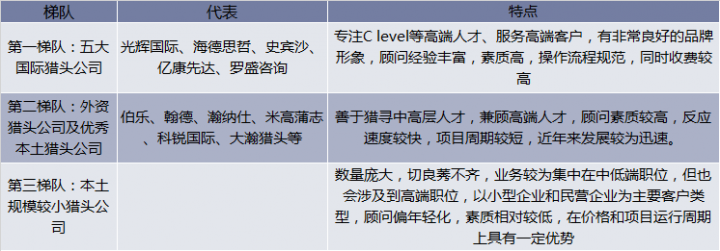

目前我国的猎头市场主要由三类公司组成:1)高端外资猎头,以五大国际猎头公司为代表。这类公司依托规范的操作流程以及多年来竖立的品牌形象,专注于C level级别的高级人才,多按过程收费,收费水平较高。2)外资猎头以及优秀的本土猎头。外资代表公司为米高蒲志、瀚纳仕等,内资代表公司有科锐国际、大瀚猎头等。这类公司主要负责中高层人才(年薪50-200万)的搜寻,公司灵活性较高,反应速度快,近年来发展较为迅速。3)本土小猎头公司。这类公司数量非常庞大,占比90%以上,主要服务于中低端职位,客户主要为中小型企业,报价上会具有一定的优势,但是由于门槛较低,公司资质良莠不齐,顾问职业素质相对较低,操作流程不规范,影响了客户满意度。

我国猎头公司划分

资料来源:公开资料整理

三、人力资源服务行业挑战和机遇

1、当前我国灵活用工企业主要的挑战有如下几点:

1)双边资源

灵活用工是一个双边市场,双边市场的难点在于要同时撬动企业客户和候选人才库,只有两者的体量都达到一定程度,才会有足够的匹配,用户体验才能好。

2)服务能力

仅仅有双边资源是不够的,灵活用工中间涉及的入项、管理、结算、法律、财税等等都比较专业,越是具备规模的企业对这个能力的要求越高,团队需要有一定的服务经验,否则虽然有点资源,也没有办法撬动,最终变成无效资源。

3)产品技术

互联网时代的灵活用工与过去的人工服务是不同的,互联网借助数据与算法实现的匹配效率以毫秒为单位,虽然现在还没办法完全替代人工,但我们可以明显的感觉到,AI匹配的效果越来越好,一切都只是时间问题。在产品和技术上肯下功夫的公司,才会真正具备核心竞争力。

4)制度完善

前文说到,灵活用工有望承接劳务派遣的需求外溢。但前提是灵活用工业务要严格合规,否则与劳务派遣无差别,终究也会受到压制。只有做到制度完善,派遣人员的薪酬福利跟得上行业内全职员工的平均水平,灵活用工才能真正对劳动力产生吸引力。

2、中高端人才寻访面临的挑战

中高端人才访寻行业受宏观经济的影响较大,经济周期上行阶段企业扩张的动力更为迫切,对于人才的需求增加,同时也愿意对高端人才提供更高的报酬,从而在“量”和“价”上助推猎头公司收入增加;经济周期下行阶段企业对于人才挑选更加谨慎,对于人才招聘方面的预算也会收紧,猎头行业的收入增速也会随之下滑。猎头业务具有比较高的弹性,经济衰退会对猎头公司产生严重的打击。

3、人力资源服务行业的机遇

我国的人力资源服务市场分散度高,行业的的整合空间极大。2017年10月人社部印发《人力资源服务业发展行动计划》,到2020年,人力资源服务产业规模达到2万亿元,培育形成100家左右在全国具有示范引领作用的行业领军企业,行业内优质企业将得到政府支持收获行业红利。

根据《国家中长期人才发展规划纲要(2010-2020年))》,我国人才发展总体目标是促使人才资源总量从2008年的1.14亿元增加到1.8亿元,增长58%,人才资源占人力资源总量的比重提高到16%。掌握大量B端和人才库资源的企业将迎来更大的发展机遇。

四、人力资源服务行业的趋势

预计国内的灵活用工业务收入规模将会进一步增长,未来复合增速有望超过15%,行业潜在空间可观。

灵活用工业务的渗透率的提升空间主要来自以下几个方面:

1)就业意识的转变。当前一份“稳定长久”的工作依然是大多数的择业要求之一,但是随着越来越多的90后、00后成为就业主体,对于“新鲜感”和“自由度”的追求会提升灵活就业劳动力的供给水平。

2)节约人力成本的迫切需要。近年来企业间的竞争程度加剧、经营成本高企。而在人力资源、原材料、房租这三大成本中,人力资源成本是最为灵活的一个。在经济下行的背景下,企业必然会在成本控制尤其是人力资源成本控制上大下功夫。我国人力资源进入存量时代,平均工资逐年增加,增速远高于GDP增速。特别是今年社保新规的出台,要求社保统一由税务部门征收,不缴纳社保和不足额缴纳社保的行为将得到有效抑制,企业的用工成本将进一步加大。企业从节约成本的角度出发对于雇佣长期员工会更加审慎,灵活用工虽然不能规避社保缴纳,但是可以节约招聘成本,同时也转移了企业裁员的赔偿风险,使得用人成本得到优化。人才共享会成为未来的一个趋势,实现企业由人才“为我所有”到“为我所用”的思维转变。

3)产业结构升级。近年来我国产业结构不断优化调整,服务业迅速扩张,占比逐渐提升,服务业走向成熟的过程中需要大量的灵活就业人员以保持企业的灵活性。

2、我国目前处于“三期叠加”的特殊时期,宏观经济面临增速放缓的压力,企业的招聘需求可能有所放缓,但目前我国企业在崛起的过程中,越来越意识到专业人才的重要性,行业逐渐进入到人员结构调整期,会加大对中高端人才的投入,猎头市场也将迎来结构转变。

相关报告:华经产业研究院发布的《2019-2025年中国人力资源服务行业发展趋势预测及投资战略咨询报告》