一、我国SUV市场发展现状

SUV的全称为Sport Utility Vehicle,即运动型多用途汽车,是一种拥有旅行车般的空间机能和货卡车越野能力的车型,与轿车相比,其具有动力强、宽敞舒适及良好的载物和载客功能。正是基于这些优势,国内SUV车型在过去十年中的爆发性增长,一度蚕食了轿车车型三成以上的市场份额,成为乘用车中快速崛起的车型类别,近些年来在乘用车销量中所占的

比重逐年提高。

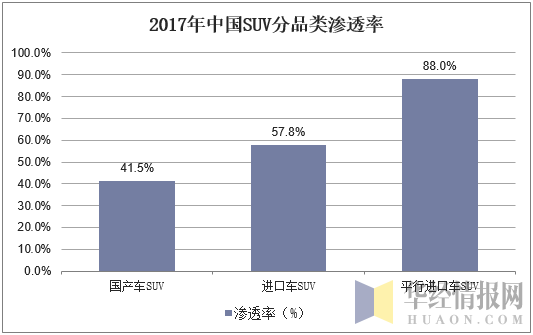

中国是全球SUV最大市场,SUV新车渗透率已达到41.2%。2017年,中国乘用车市场SUV渗透率达到41.5%(不含进口车),高于美国、日本、德国和韩国,无论是总量还是渗透率均是主要汽车市场中的第一名。在进口车方面,2017年中国进口乘用车中SUV的渗透率为57.8%,其中平行进口车SUV的渗透率更高,达到了88.0%。

资料来源:公开资料整理

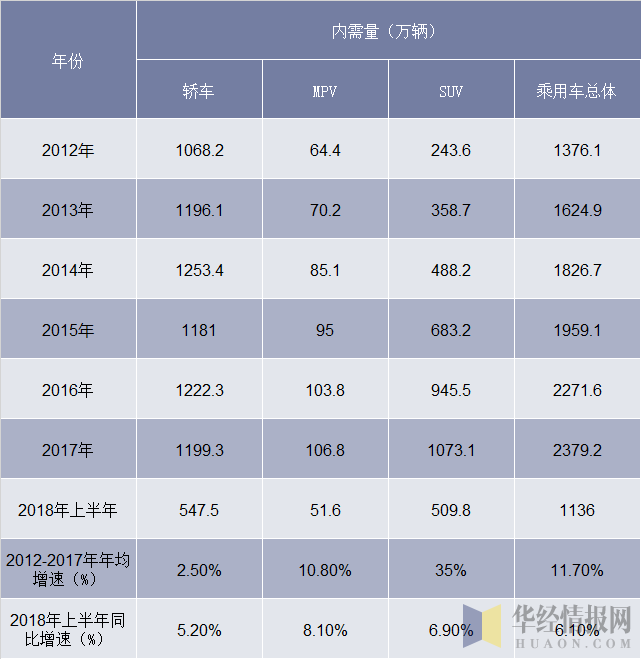

SUV车型自2007年起在中国市场始终处于强势地位,近年一直保持快于总体市场的两位数高增长,2012-2017年我国SUV年均内需增速达35%的水平,远高于乘用车整体市场增速。但2018年以来,SUV市场呈现出与以往市场表现不同的特征,一改过去持续多年的高增长,增速显著下滑,2018上半年SUV内需量同比增长6.9%,市场表现略高于轿车但不及MPV,且2018年上半年,SUV市场份额也由2017年的45.1%下滑至44.9%,是近十年来的首次下滑。

整体经济环境不佳带来的车市下行是SUV下行的主要原因,中美贸易摩擦不断恶化,叠加环保治理影响,对制造业尤其是中小企业产生了负向影响,消费者信心大幅下滑,对车市也产生了不利影响。

不同车型分年度内需量及同比增速

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国SUV行业市场调研分析及投资战略咨询报告》

二、我国SUV市场销售情况

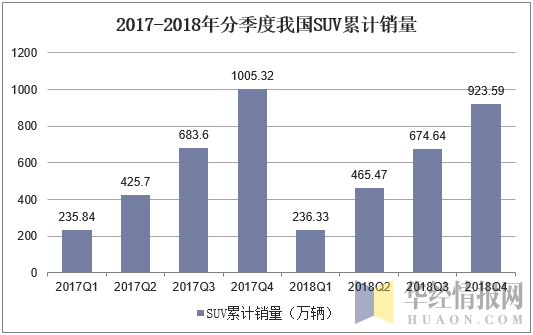

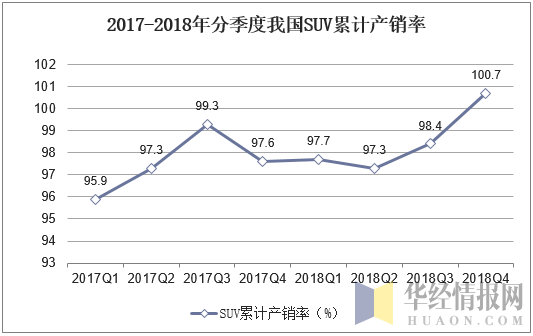

2018年我国SUV累计销售量923.59万辆,同比2017年减少了81.73万辆,年度累计产销率为100.7%,从季度走势看,SUV市场2018年呈现逐步下探趋势,2018年一季度市场销量表现尚可,第二季度SUV增速大幅放缓,月度增速7年来首次出现负增长,前三季度累计销售量为674.64万辆,同比减少8.96万辆,累计产销率为98.4%,同比降低0.9个百分点。

资料来源:国家统计局,华经产业研究院整理

资料来源:国家统计局,华经产业研究院整理

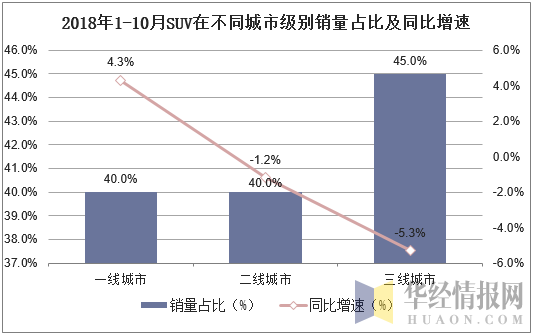

根据2018年1-10月份SUV在不同城市级别销量占比情况,一、二线城市占比均为40%,其中一线城市SUV市场同比增长4.3%,二线城市SUV市场同比下降1.2%,三线城市占比较为45%,同比下降5.3%。分区域角度来看,各线城市增速均下滑,一线城市相对下滑幅度小,而二、三线城市增速下滑更厉害。

由于低线城市产业结构单一、中小企业居多,受宏观经济调控、房价上涨的影响更大,在2018年表现最差,10万以下市场对应中低收入人群,以在中小企业就业为主,低价市场2018年的表现严重低迷。而SUV在低线城市和低价市场中的偏好度均为最高,经济的结构性不利影响以此传导到SUV市场。

资料来源:公开资料整理

三、我国SUV行业市场格局

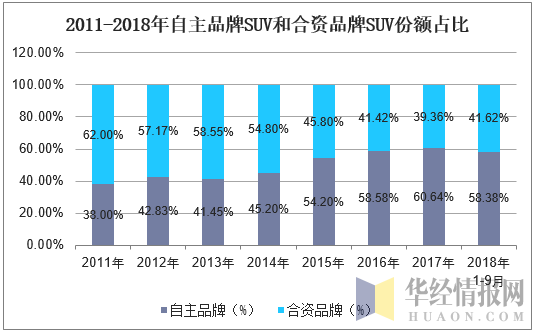

分自主品牌和合资品牌来看,2015年之前,自主品牌SUV的市场份额始终保持在40%-45%之间,上下浮动并不大,而合资品牌SUV则维持了55%-60%的市场份额。但是自2015年开始,这种平衡被打破,自主SUV在这一年取得了突飞猛进的突破,占比猛然跃至54.20%,相比之前大幅提升了10个左右的百分点,并一路增至2017年高达六成以上的市场占有率,与合资SUV地位互换。

近年合资企业的SUV供给日渐丰富,特别是大众、丰田、通用等龙头企业,SUV的产品线布局已经基本完成,从2018年1-9月的数据来看,2018年1-9月自主品牌SUV占比58.38%,份额出现回落,合资品牌SUV份额占比41.62%,隐有卷土重来之势。

资料来源:公开资料整理

2018年我国SUV主要生产企业前八大分别为长城汽车、长安汽车、上海大众、东风日产、上汽通用、东风本田、奇瑞汽车和北京现代,其中长城汽车销量最高为90.9万辆,同比2017年下降了3%,其次长安汽车销量为56.3万辆,同比下降了13%,上海大众排名第三,同比2017年销量增加了16%。

资料来源:公开资料整理

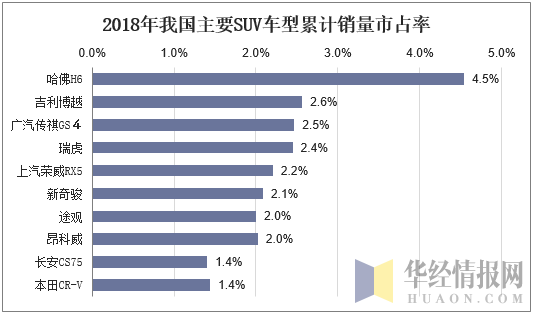

分级别来看,我国SUV销量最大的为紧凑型SUV,根据2017年的销售情况,其中小型SUV占23%,紧凑级占57%,中型及以上占20%。从SUV车型来看,2018年我国主要车型累计销量占比最高的分别为哈佛H6、吉利博越、广汽传祺GS4、瑞虎、上汽荣威RX5等,其中2018年哈佛H6累计销量45.3万辆,市占率最高为4.5%。

资料来源:公开资料整理

四、我国SUV行业发展趋势分析

1、SUV市场的高增长阶段结束

从长期来看,消费者对SUV车型的偏好仍将推动SUV市场份额提升,SUV份额在2018年的下降是暂时的,并非趋势的逆转。但由于SUV市场内部竞争已相当充分,供给因素对于SUV市场扩容的作用已非常有限,且短期内还要面对经济结构分化、油价上涨风险和轿车竞争回流的压力,尽管市场对SUV的偏好没有质变,市占率仍将高于轿车,但高增长时代已结束。

2、低价低质的SUV产品将逐渐被市场淘汰

虽然2018年市场总量增长缓慢,但依然有大量的SUV新车投放,特别是作为SUV市场绝对主力的自主品牌,SUV新车数量超过了40款,在售SUV车型总数达到了150余款,竞争空前激烈;此外,从2017年开始,以大众集团为主的德系品牌开始发力SUV市场,多个新车型的推出和整体售价的不断下探,打乱了原有的市场格局。在这样的环境下,低价低质的SUV产品将逐渐被市场淘汰。

3、车型多样化将是一个明确的趋势

从中国市场看,需求端会推动SUV需求继续上涨,近年新能源SUV上市的车型明显增多,从数量上已与新能源轿车相当,随着新能源市场的进一步发展,车型多样化也将是一个明确的趋势,未来新能源市场轿车产品一家独大的局面将改善,SUV在新能源市场的份额也将追赶,在此项的劣势差距会逐渐缩小。