焦炭定义:炼焦煤在隔绝空气的条件下,加热到950-1050℃,经过干燥、热解、熔融、粘结、固化、收缩等阶段(高温干馏)最终制成焦炭。焦炭根据用途不同可分为三类:冶金焦、气化焦、电石用焦。炼焦煤是对可以应用于炼焦炭的所有煤种的统称,并非单指特定煤种,包括焦煤、瘦煤、气煤和肥煤等。

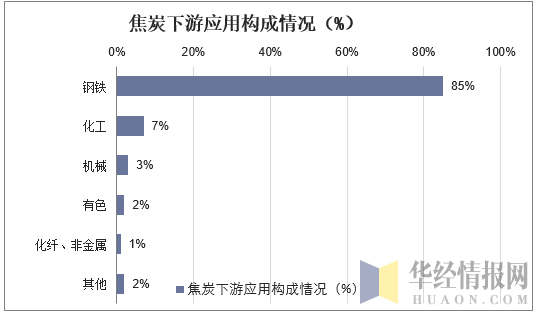

焦化产品中,80%为焦炭,20%为粗苯、煤焦油、焦炉煤气等其他化产品。焦炭下游中,有86.7%用于冶炼生铁,13.3%用于生产电石有色等其他行业。

焦化行业上下游产业链情况

资料来源:公开资料整理

二、中国焦炭行业发展现状分析

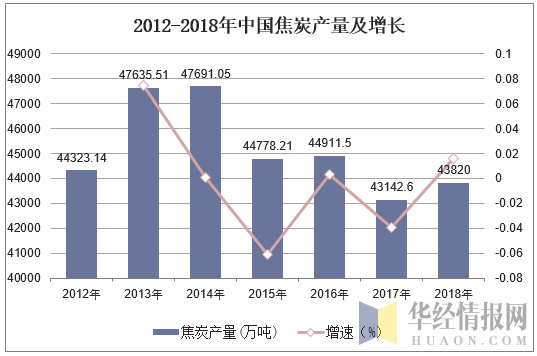

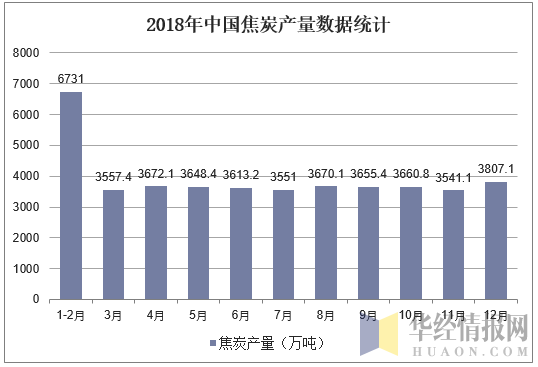

2014年之后,中国焦炭产量呈现下滑趋势,截止到2018年,中国焦炭产量为43820万吨,同比增长1.57%。2018年12月,中国焦炭产量为3807.1万吨,同比增长8.49%。

资料来源:国家统计局,华经产业研究院整理

资料来源:国家统计局,华经产业研究院整理

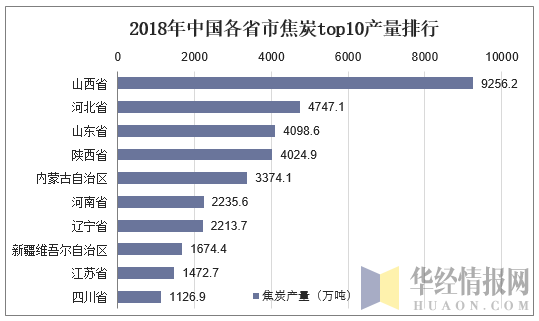

从全国各省市焦炭产量来看,截止到2018年,中国焦炭产量排名第一的是山西省,产量达到9256.2万吨,占总产量的21.74%。排名第二的是河北省,产量达到4747.1万吨,占总产量的9.53%,其次是山东省,产量为4098.6万吨,占总产量的9.35%。

资料来源:国家统计局,华经产业研究院整理

焦化属于传统煤化工行业,发展较为成熟,主要产品是焦炭,副产品为甲醇、合成氨、煤焦油、粗苯、炭黑等化工品。炼钢占到焦炭下游消费总量的85%,行业盈利水平主要取决于下游钢厂的行业景气度以及自身的供求平衡情况。

钢铁行业是焦炭最重要的下游应用领域,大约85%的焦炭应用于钢铁行业。焦化产能有约三分之一为钢企自身配套,三分之二为独立焦化企业,独立焦化行业的景气度和下游钢铁行业的景气度直接相关。

相关报告:华经产业研究院发布的《2019-2025年中国焦炭市场前景预测及投资规划研究报告》

三、中国焦炭行业出口现状分析

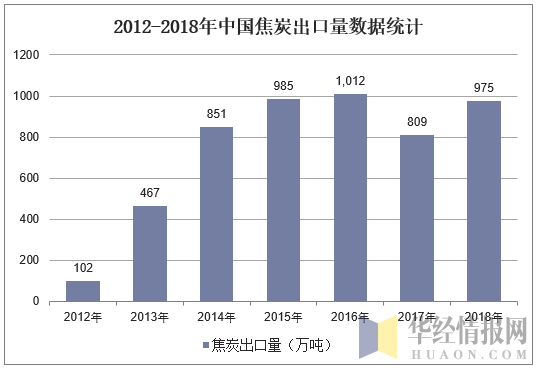

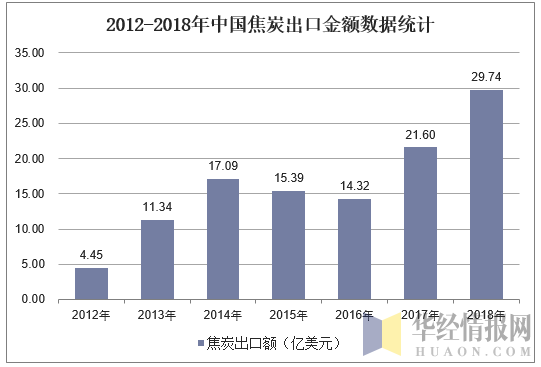

2017年中国焦炭出口量有所下降,出口量为809万吨,同比降低20.06%,2018年中国焦炭出口量为975万吨,同比增加20.52%,出口金额为29.74亿美元,同比增长37.69%。

资料来源:中国海关,华经产业研究院整理

资料来源:中国海关,华经产业研究院整理

四、中国焦炭行业发展趋势分析

焦炭价格的长期走势取决于行业供需格局,影响需求的主要因素是钢铁产量,终极长期因素是投资产业链的景气及需求。第二,钢铁和黑色产业链的整体盈利水平也会影响焦炭价格波动,通常产业链整体利润放大,可为焦炭提价留足空间。第三,影响短周期价格的因素主要是库存,与价格呈反向关系。

未来随着环保监管逐步强化,焦炭限产范围可能会继续扩大,这将有助于行业产量收缩以及落后产能的出清。预计未来焦化价格在供给收缩的作用下将延续上涨格局,焦化企业盈利全面回暖,加上焦化副产品价格在油价的带动下,盈利也将进一步改善,预计今年吨焦盈利将较去年有1.5倍的增长空间。

1、环保限产或将更严格

自2016年开始,焦化行业便阶段性地出台一些短期限产政策,随着工作的不断深入推进,京津冀及周边地区整体空气质量持续改善,但秋冬季空气质量改善仍不明显。自2018年3月以来,以徐州焦化限产为序幕,拉开了全国焦化行业新一轮的环保升级浪潮。尤其是今年7月,国务院公布了《打赢蓝天保卫战三年行动计划》,其中明确指出,为减少大气污染排放,今后三年,将以京津冀及周边地区、长三角地区、汾渭平原等区域为重点,大力调整优化产业结构、能源结构、运输结构和用地结构,强化区域联防联控,狠抓秋冬季污染防治。此外,从空间和时间两个维度明确了2018年至2020年环保整治重点。空间方面,超低排放值要求范围从2017年的“26+2”城市扩大至长三角地区和汾渭平原地区。时间方面,进一步明确三个重点区域实现超低排放值的时间节点。京津冀及周边地区2018年底基本完成治理任务,长三角地区和汾渭平原2019年底前完成,全国2020年底前基本完成。

2、价格及盈利中枢都将逐步上行

焦炭作为工业品,历史价格走势体现出明显的周期性。2016年二季度开始,焦炭价格重新进入上涨通道。具体因素有三点:一是长期亏损已逐步淘汰一些小型焦化厂,供给自主性有小规模收缩;二是供给侧改革预期抬升了市场对整个产业链的价格预期,钢铁利润的扩张逐步传导至焦炭价格;三是焦煤价格上涨带来的成本推动。

3、附属化工产品盈利预计也将显著改善

原油价格是全球能源商品和石化产品的定价锚。在油价上涨的过程中,化工产品价格因成本推动也将出现上升,而焦化企业在这一过程中也会受益。

煤焦化过程就是煤炭密闭干馏的过程,在这一过程中会产生三种状态的产品:以甲烷和氢为主的焦炉煤气;由芳香族高分析化合物组成的煤焦油;单一炭组成的残留物——焦炭。从长期看,石油的使用成本随资源的衰减必然升高,而以低价原料煤为基础,包含传统焦化在内的煤化工产业路线将是未来化工产品发展的方向之一。