丙烯常温下为无色、稍带有甜味的气体。分子量42.08,液态密度0.5139g/cm3(20/4℃),气体密度1.905(0℃,101325Pa.abs)冰点-185.3℃,沸点-47.4℃。它稍有麻醉性,在815℃、101.325kPa下全部分解。易燃,爆炸极限为2%~11%。不溶于水,溶于有机溶剂,是一种属低毒类物质。丙烯是三大合成材料的基本原料,主要用于生产聚丙烯、丙烯腈、异丙醇、丙酮和环氧丙烷等。

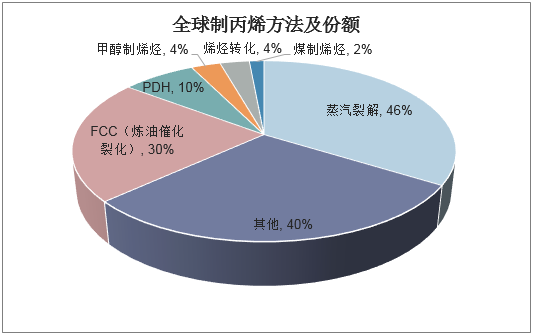

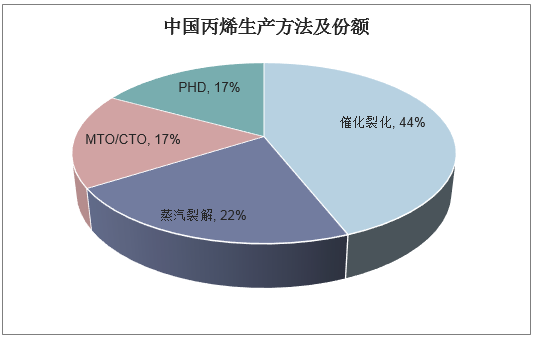

丙烯主要生产路径:丙烯生产工艺主要分为两大路径。①炼油的副产路线。原油经过蒸馏得到重质油部分,再经过炼油工艺中的催化裂化得到成品油的副产出丙烯;通过石脑油进行蒸汽裂解得到乙烯和部分副产出丙烯,即包括蒸汽裂解、FCC。

②on-purpose路线。烯烃相互转化、易位歧化占比较小,属于专门用来生产丙烯的路线。包括煤制烯烃(CTO),通过煤基合成甲醇再制取乙烯、丙烯等烯烃;甲醇制烯烃(MTO),以甲醇为原料主要生产乙烯的工艺技术,产品是乙烯、丙烯和少量的正丁烯。甲醇制丙烯(MTP),主要生产丙烯的工艺技术,产品是丙烯、石脑油、LPG和很少量的乙烯。丙烷脱氢(PDH),指丙烷选择性催化脱氢生产丙烯,产品只有氢气和丙烯,易分离,丙烯收率较高。

资料来源:公开资料整理

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国丙烯行业市场调研分析及投资战略咨询报告》

二、全球丙烯供需现状

1、全球丙烯需求现状

丙烯需求增速稳定,新增需求主要来源于亚太地区。全球丙烯需求从2000年的5100万吨增长至2016年的9860万吨,虽然受2008年全球金融危机的影响,需求增速有所下降,消费量出现下滑,但是整体复合增长速度仍然保持在4.3%;其中亚太地区的需求量增速最快,2013年为3800万吨,预计到2023年将达到1.02亿吨,复合增速达到11.6%,远远领先全球其他地区需求量。

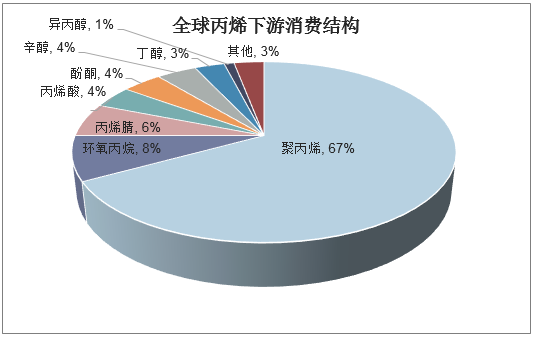

丙烯下游主要行业包括聚丙烯、丁辛醇、环氧丙烷、丙烯腈、苯酚和丙烯酸;聚丙烯作为丙烯下游最主要产品,其需求量的增长足以代表丙烯整体需求增长。

资料来源:公开资料整理

2、全球丙烯供给现状

由于来自传统工艺技术—乙烯蒸汽裂解装置和炼油厂催化裂化的丙烯产量无法满足需求,许多企业选择采用on—purpose技术来弥补这个缺口。目前全球专产丙烯产能比例已由2006年的6%上升到2016年的23%,预计到2021年将进一步升至31%。据IHS统计,2016年丙烷脱氢(PDH)工艺占到专产丙烯产能的40%,预计这一比例将保持到2021年,预计以后还会继续增加。2016年烯烃歧化工艺占专产丙烯的份额为19%,预计到2021年这一比例将下降至15%,反应条件更苛刻的FCC工艺所占份额也将从16%下降至12%。煤制烯烃(CTO)和煤制丙烯(CTP)占比将从11%增加到18%,甲醇制烯烃(MTO)和甲醇制丙烯(MTP)占比将从9%增加到10%。因此,2019年全球丙烯增量主要体现在PDH和蒸汽裂解,未来除CTO有些许增量外,PDH将会逐步成为丙烯产能的主要增长来源。

三、中国丙烯供需现状

1、中国丙烯需求现状

2017年中国丙烯产能3420万吨,产量2839.1万吨,净进口量309.88万吨,需求量为3148.81万吨。随着我国居民消费结构的不断升级,对丙烯各类深加工产品的需求将不断增长,其中聚丙烯的需求兴衰代表着丙烯整体需求情况。按照消费分类,丙烯下游主要行业包括聚丙烯、丁辛醇、环氧丙烷、丙烯腈、苯酚和丙烯酸。

聚丙烯:2018年产能是2244万吨,是丙烯下游最大应用,约占70%。下游需求结构良好,尤其来自于家用电器、塑料管材和高透材料行业。

丁辛醇2009年—2018年需求量复合增速为10.6%,环氧丙烷2009年—2018年需求量复合增速为7.6%,丙烯腈2009年—2018年需求量复合增速4.7%,苯酚2009年—2018年需求量复合增速为9.3%,丙烯酸2009年—2018年需求量复合增速为8.4%。

资料来源:公开资料整理

截至2017年国内丙烯下游主要行业产能达3881万吨,产量达3373.7万吨,2013年—2017年复合增速9.5%;当量需求约3488.4万吨,2013年—2017年需求量复合增速8.3%。丙烯整体下游行业增长趋势稳定。

2、中国丙烯供给现状

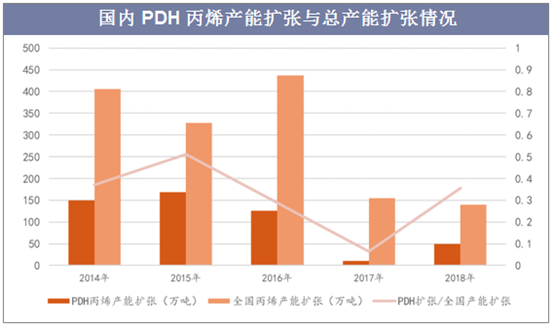

中国丙烯产能扩张速度稳定,未来产能增量以PDH为主。国内丙烯产能2009—2018年已经从1634万吨增长至3560万吨,复合增速9%;在丙烯产能扩张稳步上行的同时,PDH项目也在不断扩张。新增产能中PDH项目占比涨势迅猛,丙烷脱氢路线产能占丙烯总产能比例由2013年的3.3%提升到2017年的15.03%。2013年国内第一个PDH项目在天津渤化投产后,丙烷脱氢项目随着丙烯产能扩张而迅速扩张,在2014、2015年PDH占新增丙烯产能比例达到37.4%和51.2%,2017年扩张速度有所减缓,2018年回升,预计2019年后PDH项目将成为丙烯新增产能的主要来源,预计2020年PDH产能将达到941万吨。

资料来源:公开资料整理

四、丙烯行业趋势

2019年需求量将增长485万吨,产能将增加250万吨(其中大部分来自于亚太地区),预计需求增速将继续保持在4.5%,2019年将会出现供不应求的局面,到2020年仍将呈现供应短缺状况。2019年全球丙烯产能增速将放缓至2.5Mt/a,2020年预计回升。考虑到不同生产工艺装置在运行中的实际情况,假定需求增速仍保持4.5%增长,2020年全球丙烯供需缺口将达100万吨。

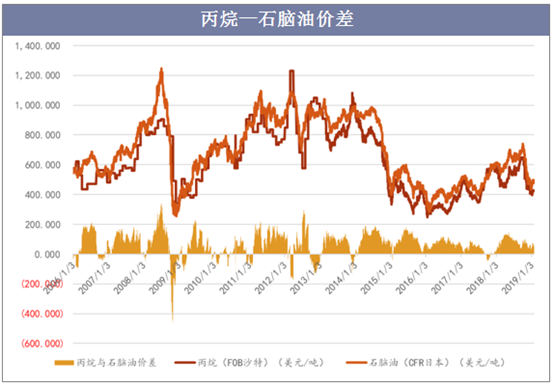

PDH的主要成本来自于原料丙烷,丙烷价格越低廉,项目盈利越可观。我国湿性油田伴生气资源较匮乏,而石油炼制副产液化气硫含量较高,丙烷质量无法满足丙烷脱氢工艺原料要求。进口丙烷的标准参照国际(沙特)标准,丙烷纯度为95%(实际检测可高达98%左右)。因此,在国内建设丙烷脱氢装置必须进口以国外油田伴生气为来源的非炼油厂生产的高纯度液化丙烷。目前,我国液化丙烷进口大部分来自于美国和中东地区。由于丙烷仍主要用作燃料使用,价格与石脑油(or原油)波动基本保持一致,总体丙烷价格低于石脑油。美国页岩气革命后,美国丙烷供应量增长幅度可观,和中东地区国家产生了价格竞争,因此在2011年后丙烷与石脑油价差拉大,预计未来会继续扩大,因此PDH在成本上占据绝对优势。

资料来源:公开资料整理

由于甲醇制烯烃受到原料甲醇的影响很大,其MTO成本最高,历史成本均值为7625元/吨,而毛利为-876元/吨,处于亏损状态。同时甲醇价格预计后期很难明显下滑,因此甲醇制丙烯仍将长期处于亏损,面临着被替代的危机;而煤制烯烃的原料煤的价格稳定维持在低位,CTO成本相对稳定,并且具有较强竞争力;原料丙烷为PDH的主要成本,PDH成本曲线与丙烷价格趋同,回溯历史成本曲线,PDH成本相对于MTO具有较强的成本优势,PDH历史成本平均价格为5500元/吨,平均毛利940元/吨;石脑油裂解(蒸汽裂解)的成本取决于原油价格,在高油价时,PDH相对于石脑油路线具有显著的成本优势,低油价时不相上下,石脑油路线成本历史均值为6015元/吨,毛利平均约750元/吨。2017年,当原油价格48.06美元/桶时,石脑油裂解制丙烯成本为5085元/吨,毛利为-1318元/吨;甲醇制丙烯成本为7126元/吨,毛利为914元/吨;丙烷脱氢制丙烯成本仅为4655元/吨,毛利达1345元/吨。即使油价处于低位,PDH相对石脑油裂解路线在成本仍然占据显著优势,想对于MTO更是有巨大优势。综上,当油价处于低位,PDH相对MTO和石脑油裂解制丙烯在成本和毛利上仍然占据显著优势;当油价处于高位,传统路径成本明显走高,随着天然气丙烷供应大增,以丙烷为原料的PDH成本上具有显著优势。不论油价高低,PDH项目都具有显著优势,未来经济形势景气向上。