一、我国口腔医疗需求

1、我国口腔疾病患病率高

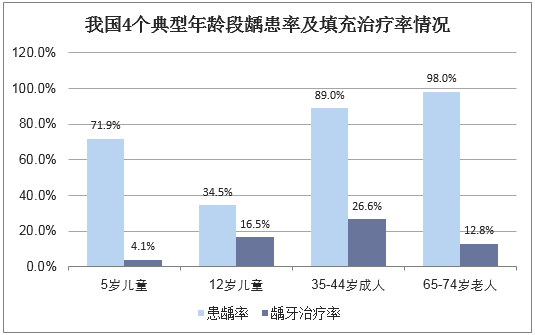

根据2017年9月卫计委发布的第四次全国口腔健康流行病学调查结果,我国儿童口腔疾病患病率成上升趋势,其中5岁和12岁儿童龋患率分别为71.9%和38.5%,相较10年前分别上升5.9和9.6个百分点;中年人牙周健康不容乐观,35-44岁居民中口腔牙石检出率为96.7%,与十年前相比差别不大,牙龈出血检出率87.4%,较10年前上升10.1个百分点;老年人口腔状况向好,65-74岁老人留存牙数为22.5颗,较十年前增加1.5颗,缺牙人群修复的比例也由48.8%提升至63.2%,但平均缺牙颗数仍高达7.5颗(按成人满口30颗算,不包括第三磨牙),提升空间大。

2、我国口腔疾病患者基数庞大

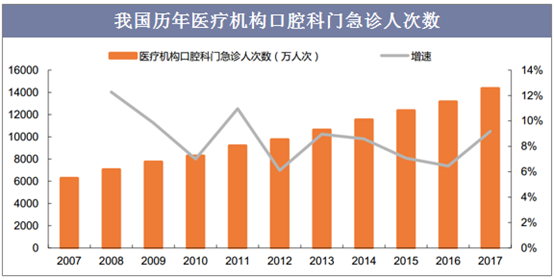

根据卫计委数据,2017年我国口腔科门、急诊人次数达到1.44亿人次,同比增长9.18%,近十年CAGR为8.62%,稳步提升,而且该诊疗人次数据还不包括大量的口腔诊所等机构。根据前瞻产业研究院数据,2017年我国共有口腔患者6.94亿人,基数庞大。

资料来源:公开资料整理

3、口腔疾病诊疗率低,发展潜力巨大

“牙疼不是病”充分说明了在我国口腔问题长期不受重视,面对口腔问题一贯的做法是“忍一忍就过去了”,口腔健康观念的落后导致我国口腔患者诊疗率低。5岁儿童、12岁儿童、35-44岁成人、65-74岁四个年龄段龋齿填充治疗率仅分别为4.1%、16.5%、26.6%、12.8%,四个年龄段治疗率均远远小于龋患率。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国口腔医疗行业市场调研分析及投资战略咨询报告》

二、口腔医疗产业链介绍

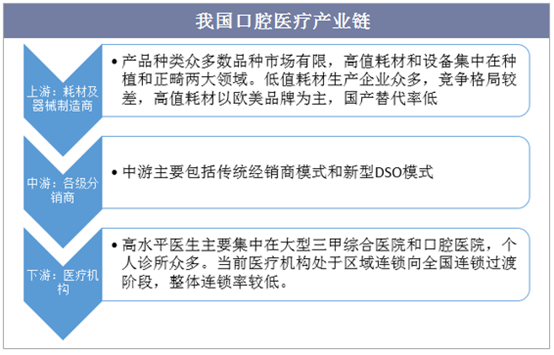

口腔医疗产业链主要分为上游、中游和下游。上游为耗材及器械制造商,口腔行业耗材产品种类多,主要分为低值耗材、高值耗材及设备。前者多数市场空间较小,且竞争格局差,后者目前仍以欧美品牌占主导,国产替代率较低;中游目前在国内口腔医疗产业链的占比较低,以传统的各级经销商为主,但近年来国内开始逐渐出现新型的DSO模式;下游就是各类口腔医疗服务机构,主要包括综合医院口腔科、口腔医院、私人诊所和连锁诊所四大主要类别。

资料来源:公开资料整理

1、口腔医疗产业链上游

种植领域主要可以分为种植系统和修复材料,其中种植系统厂家主要有欧美的Straumann、Nobel、Dentsply Sirona以及韩国品牌Osstem等,国内品牌主要发力中低端市场,仅有华西医学中心CDIC和北京莱顿的BLB系统等能达到国际一流水平,但市占率较低。修复材料主要包括口腔修复膜和骨修复材料,口腔修复膜竞争格局较好,主要是瑞士品牌盖氏,市占率达70%,国内则是正海生物,占比10%,是种植领域率先取得突破的国产品牌。骨修复材料品牌相对较多,进口代表品牌是瑞士盖氏,国内主要有正海生物、北京意华健等。

正畸领域主要分为传统托槽正畸和近几年快速增长的隐形正畸。传统正畸方面同样由进口品牌主导,包括3M、美奥、Ormco、Henry Schein等。而隐形正畸目前由艾利科技旗下隐适美品牌执牛耳,市占率较高,国内品牌中仅时代天使取得一定的市场份额。

相关设备领域主要有口腔CBCT(Cone Beam CT,锥形束CT),与传统CT相比具有扫描时间短、空间分辨率高和放射性低等优势。伴随种植和正畸的快速增长,CBCT的使用越来越多。

2、口腔医疗产业链中游

在我国,医疗产业链中游以传统的各级经销商为主。但是从美国发展来看,近年来牙科支持组织(DSO)开始兴起和发展,成为产业链中游不可忽视的力量。DSO的真正概念并不明确,规模也大小不一,其为成员提供的支持并不统一,而是多样化的。牙科支持组织(DSO)与牙科诊所签订合同,提供关键业务管理和支持,包括非临床操作,不仅仅局限在传统经销商只负责设备耗材的推销和运输。

3、口腔产业链下游主要有4类服务机构,其中口腔医院和诊所的连锁化是近年来发展趋势。当前我国口腔连锁处在区域向全国过渡的时间,各家连锁企业均在跑马圈地,持续扩张。

三、我国口腔医疗现状

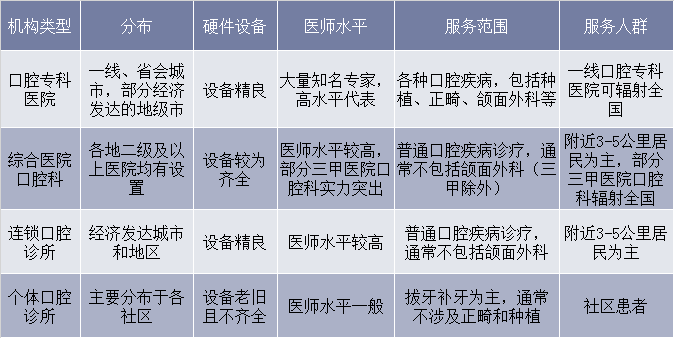

目前我国口腔医疗服务提供方主要有4个,分别是口腔专科医院、综合医院口腔科、连锁口腔诊所、个体口腔诊所。其中以口腔专科医院水平最高,通常位于一线城市或省会级城市,设备精良,拥有大量知名专家,服务内容最全,服务范围可辐射全国,代表如华西口腔医院、北大口腔医院等,2017年我国口腔专科医院共有689家;我国二级及以上医院均设有口腔科,通常设备较为齐全,医师水平较高,服务内容主要为常见口腔疾病,服务人群为附近3-5公里居民。但也有一些大型三甲医院口腔科水平突出,可开展高难度口腔疾病诊疗,服务范围可至全国,如上海九院、北京协和等。目前我国拥有二级及以上综合医院8700家左右;此外,我国还存在大量口腔诊所,以基本的“拔、镶、补”等低水平诊疗行为为主。其中连锁口腔诊所设备相对精良,可开展正畸、种植等高附加值项目,辐射范围也不局限于社区居民。

口腔诊疗机构分类

资料来源:公开资料整理

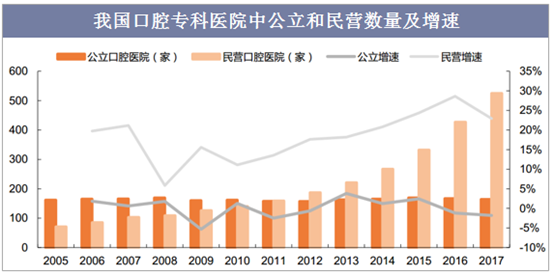

2017年底我国689家口腔专科医院中,公立口腔医院有164家,2005年以来数量基本稳定;2017年民营口腔医院为525家,同比增长22.95%,2014年后增速始终在20%以上,保持蓬勃发展。民营口腔医院数量快速增长,一是由于我国口腔医疗需求持续提升,公立医院难以满足;二是近几年国家政策出台频繁,鼓励社会资本进入口腔等领域,同时允许执业医师多点执业等等;三是口腔医院通过开展正畸、种植等高附加值诊疗项目,整体利润率高,在所有专科医院中仅次于眼科医院,吸引社会资本进入。

资料来源:公开资料整理

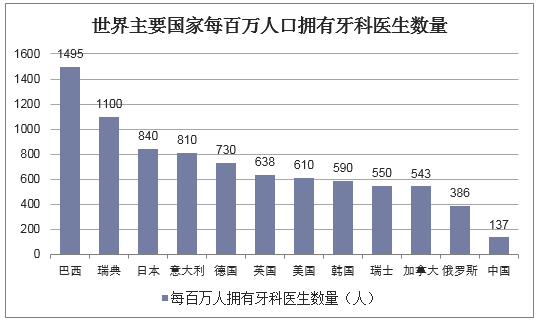

口腔医生是口腔医疗服务的实际提供者,其数量代表了一个国家口腔医疗资源水平。目前从世界主要国家来看,发达国家每百万人口牙医数量大致在500-1000之间。根据2018年巴西联邦牙科委员会(CFO)数据,巴西牙医数量已达到31万人,每百万人拥有牙医数达到1495人,为数量最多的国家。与我国人种和文化相近的日本和韩国分别达到840人和590人。而我国仅137人,与上述国家差距显著,拥有巨大的提升空间。

资料来源:公开资料整理

四、口腔医疗发展趋势

1、口腔医疗基本不受医药制造业增速下滑影响。

我国医药制造业规上企业主营业务收入增速从2012年开始明显下滑,近几年始终低于口腔医疗服务市场规模增速。2012-2017年医药制造业CAGR为9.36%,而同期口腔医疗CAGR为16.22%,保持快速增长,不受医药制造业增速下滑影响。在整体医药行业受带量采购等政策冲击的背景下,口腔医疗保持快速增长,发展确定性强。

2、潜在市场庞大

2017年美国口腔医疗消费占卫生总费用的比例为3.70%,但美国卫生总费用的持续增长导致口腔医疗消费占比呈下降趋势。美国口腔医疗市场规模增速2009年开始低于5%,进入成熟期,当年口腔消费占卫生总费用的比例为4.13%,按此比例计算,目前国卫生总费用对应的内口腔医疗市场规模达到2172亿元。而考虑到我国卫生费用的持续增长,我国口腔医疗市场应远不止如此。

3、对比台湾、欧美,我国口腔医疗即将进入爆发期

1975-1994这20年是台湾地区口腔医生数量增速最快的区间,CAGR达到10%。在此期间,台湾地区人均GDP由985美元提升至12160美元。每百万人口拥有牙科医生数由75人提升至330人。2017年我国人均GDP为8826美元,相当于台湾1990年左右水平,已经远高于台湾口腔医疗快速起步时的1000美元左右的水平。

美国牙科医疗消费市场规模在1967-1981年间增速最快,CAGR达11.44%,在此期间人均GDP由4327美元提升到13943美元。西班牙口腔医疗在1980年之后,尤其是1984-1992年之间快速增长,这段时间也是其人均GDP快速提升的阶段,由4478美元提升至16086美元,CAGR达17.32%。因此,无论从台湾,还是欧美国家发展经验看,当前我国经济发展水平足以支撑我国口腔医疗的快速起步。