一、我国人口老龄化现状

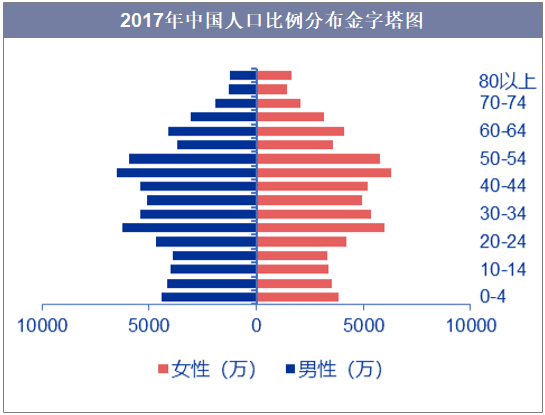

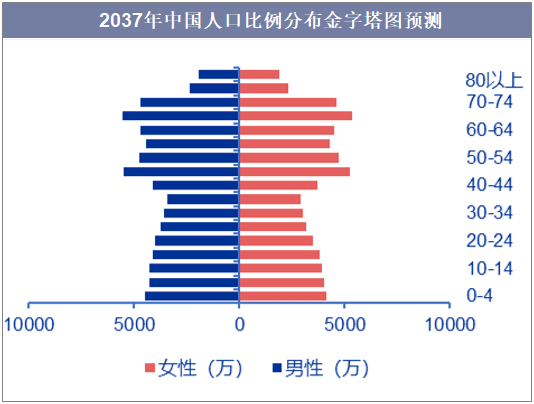

人口老龄化是一个世界性的话题,日本在二战结束后生育率持续下滑,导致人口年龄结构向老年阶段滑动,严重的老龄化随之带来各类社会性难题。目前我国正在进入老龄化阶段,从2017年我国人口比例分布情况来看,中国人口结构呈现中间宽、两头窄的特点,45-55岁年龄人口数量占比最大,将成为20年后老龄人口主力军。按固定人口出生率千分之十二预测,20年后中国的人口结构,比例分布呈现“头重脚轻”的特点,与当前日本人口结构相似。

资料来源:公开资料整理

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国养老产业行业发展潜力分析及投资方向研究报告》

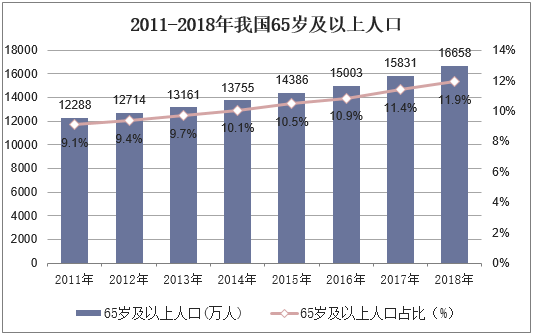

我国庞大的人口基数加之长期以来的计划生育政策,使得近几年来我国老龄人口人数持续增多,截至2018年末,我国60岁以上老龄人口已经达到约2.5亿人,占总人口比例为18%,其中65岁及以上老年人口达1.67亿,占总人口的11.9%。国际上通常把60岁以上人口占总人口比例达到10%,或65岁以上人口占总人口的比重达到7%作为国家或地区进入老龄化社会的标准,而我国早在2000年就已经进入了老龄化社会。据世界卫生组织预测,到2050年,中国将有35%的人口超过60岁,成为世界上老龄化最严重的国家,人口老龄化催生出老年经济,老年人的衣食住行需要得到满足,未来养老市场空间大。

资料来源:国家统计局,华经产业研究院整理

二、老年人口抚养及养老政策分析

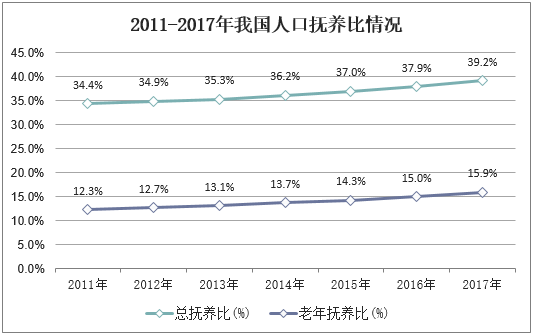

实行了近30年的独生子女政策带来的负面影响之一就是抚养比不断提升,2017年我国总抚养比达39.2%,老年抚养比达15.9%,预计2030年我国总抚养比将达到人口机会窗口线50%,老龄化问题亟待解决。老年人口与劳动力人口的比例不断扩大,一方面对单位劳动人口赡养老人的压力不断加大,另一方面对社会养老金的支付也造成巨大压力。

资料来源:国家统计局,华经产业研究院整理

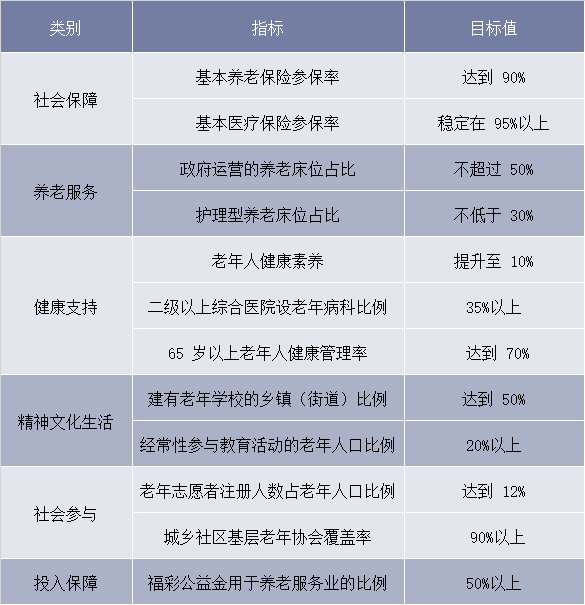

养老产业发展了近5年,政策内容也在框架体系不断完善的基础上,逐渐走向多元化、精细化、落地化发展,热度与执行力度双递增。我国养老政策随着人口老龄化加速不断变化,现阶段为应对老龄化力图构建多层次养老服务体系。近年来,国家层面养老相关的政策频发,覆盖养老服务、互联网+养老、社区居家养老、智慧养老等方方面面。为推动老龄事业全面协调可持续发展,健全养老体系,国务院办公厅基于“十三五”规划,于2017年2月28日发布《“十三五”国家老龄事业发展和养老体系建设规划》,提出到2020年,实现老龄事业发展整体水平明显提升,养老体系更加健全完善的发展目标。

十三五期间国家老龄事业发展和养老体系建设主要指标

资料来源:公开资料整理

政策的支持同时也体现在养老补贴上,据民政部资料显示,截至2018年,高龄津贴制度已实现全国省级层面全覆盖,30个省份建立了养老服务补贴制度,29个省份建立了老年人护理补贴制度。相关补贴制度能够降低经济困难的高龄、失能老人的养老负担,提升其支付能力。

三、我国养老体系建设现状

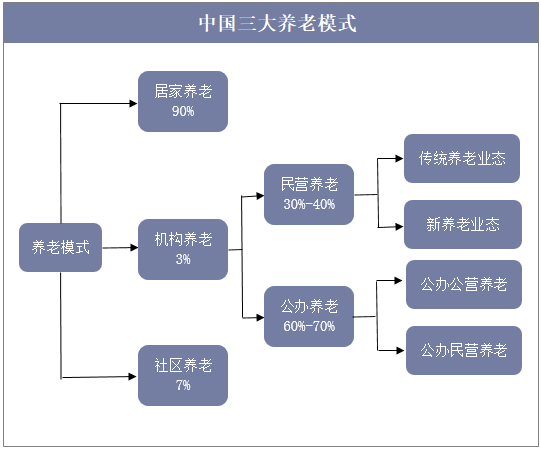

中国养老体系主要有三种基本模式,一种是居家养老,是以家庭成员作为养老支撑主体,与中国传统思想“养儿防老”相契合,广大农村人口以居家养老模式为主,占整体养老比例90%;一种是社区养老,是依赖政府、家庭成员、社会力量为老年人提供养老服务,占整体养老比例7%;一种是机构养老,例如养老院、养老公寓(养老地产)等,是以社会保障制度为根本,由复合型机构组件来提供养老资源的一种养老模式,占整体养老比例的3%。

资料来源:公开资料整理

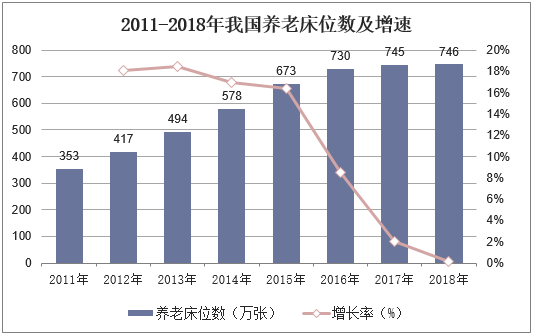

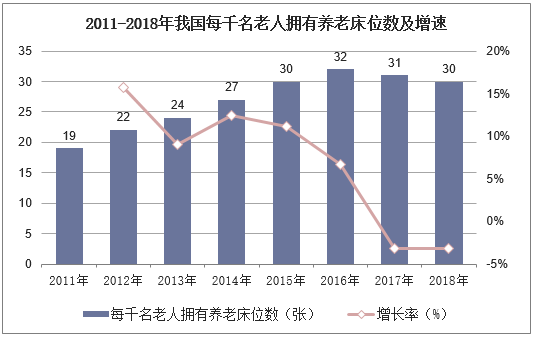

从全国来看,经济发达地区民营养老院比例超半数,偏远地区以国营和公办民营养老院为主。根据国际规律,每千人养老床位50计算,中国未来养老床位需求为1110万,占老年人口总数5%,截止2018年底,全国养老床位总量为746万张,缺口约364万张,其中每千名老人拥有养老床位数30张。

资料来源:公开资料整理

资料来源:公开资料来源

然而,床位紧张与床位空置并存,不同养老机构差别巨大,在一些服务优质,口碑良好的养老机构一床难求,但绝大多数养老机构空置率都较高。根据相关数据显示,自持经营类养老地产平均空置率一般达到35%以上,在京津冀、长三角和川渝地区,全国养老地产空置率高达40%+,其中川渝欠发达地区空置率最高,达到47.5%,京津冀和长三角养老地产空置率分别为40.55%、43.10%,珠三角略低,养老地产空置率达36.87%。

四、养老行业发展趋势

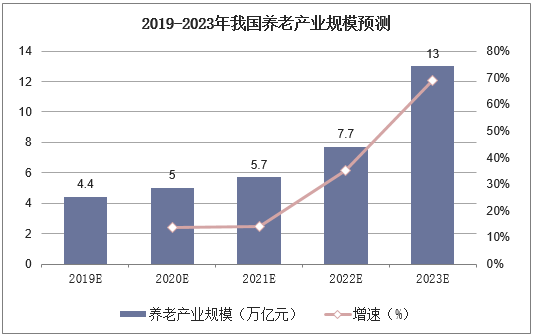

我国养老行业空间巨大,预计2019年养老行业规模将达4.4万亿,2023年规模将达13万亿,年复合增长率达30%。按照目前60岁以上老人2.4亿计算,假设所有老人基础消费500元/月,医疗服务费500元/月,失能失智老人占比达20%,护理费用1500元/月,则静态养老市场空间近4万亿,加上重病费用、居住费用、休闲娱乐等,市场空间约在4.5万亿左右。

资料来源:公开资料整理

整体来看,成熟的养老模式中,规范经营与专业化程度都较高,相较之下,我国养老产业的发展还有较大的成长空间。在子女与老人分开居住逐步成为趋势的情况下,养老需求将迎来井喷,我国作为家庭观念相对比较重的国家,居家养老仍将是我国养老行业的主流。

社区居家养老作为主战场,近几年来发展迅速,社区养老服务机构和设施从2014年1.9万个发展至2017年4.3万个,互助型养老设施2014年4万个发展至2017年8.3万个,远远高出养老机构的增速。目前社区居家养老大致可以分为四种:政府主办、层级联动;政府主导、中介运作;政府资助、机构主办;政府购买、市场运营。其中与民营机构合作的部分,孕育出了养老运营产业。