一、全球医疗器械市场分析

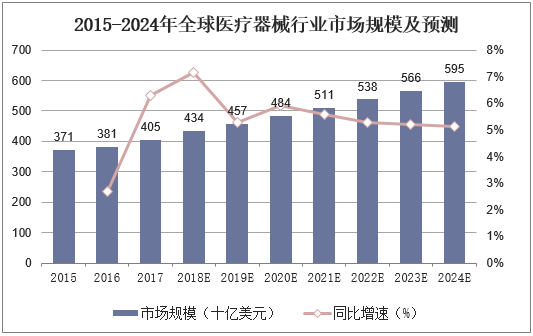

医疗器械行业不仅是健康产业的基础行业,还是一个涉及到医疗、机械、电子等多个行业,是多学科交叉、资金与知识密集、具有很大发展潜力的高新技术产业。随全球人口自然增长、人口老龄化程度提高,以及发展中国家经济增长,长期来看全球范围内医疗器械市场将持续增长,据统计,2017年全球医疗器械销售规模为4050亿美元,预计2024年将超过5945亿美元,期间年均复合增长率将保持在5.60%。

资料来源:公开资料整理

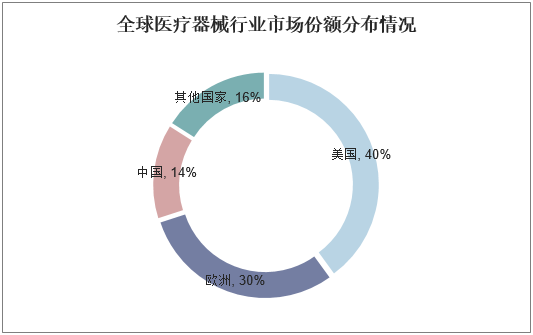

从区域来看,欧美日等发达国家和地区的医疗器械产业发展时间早,对医疗器械产品的技术水平和质量要求较高,市场需求以产品升级换代为主,市场规模庞大,增长稳定。

美国是医疗器械最主要的市场和制造国,占全球医疗器械市场约40%的市场份额,严格且高效的审批环节、丰富的融资渠道、具备创新性的公司理念等优势诞生出一批具备全球影响力的医疗器械公司。

欧洲是全球第二大医疗器械市场和制造地区,占全球医疗器械市场约30%的市场份额,其中德国、法国、英国、意大利、西班牙,这五个国家占据欧洲超过3/4医疗器械市场需求。

新兴市场是全球最具潜力的医疗器械市场,产品普及需求与升级换代需求并存,近年来增长速度较快。最近20年,中国医疗器械行业进入黄金发展期,2016年总体销售规模占全球市场的14%左右。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国医疗器械行业市场深度调查及发展前景研究预测报告》

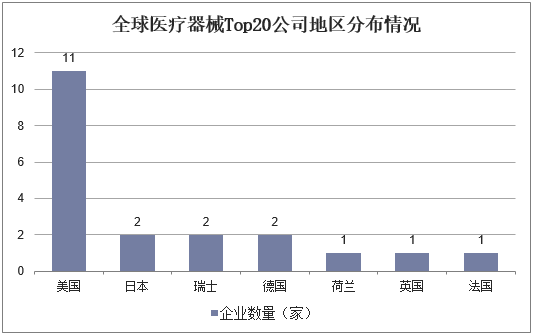

医疗器械行业属于全球范围内集中度较高的行业,且集中度不断提升,2017年前20大器械企业市场份额占比约为54.5%。全球医疗器械主要生产厂家在美国,据相关资料显示,全球医疗器械top20的公司中,美国企业为11家,占比超过5成,其他公司集中于日本及欧洲,医疗器械产业地区集中度明显。

资料来源:公开资料整理

二、中国医疗器械行业发展现状

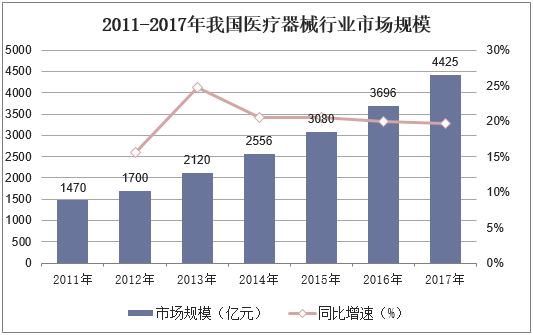

我国受市场需求增长、制造能力加强、技术创新升级、国家政策扶持、资本市场推动等诸多因素的综合影响,医疗器械行业已成为大健康产业中增长最为迅速的领域,同时也成为资本市场所关注的热点。2017年我国医疗器械行业市场规模为4425亿元,预计到2020年我国医疗器械行业市场规模将超过7000亿元人民币,未来10年我国医疗器械行业复合增速超过10%。

资料来源:公开资料整理

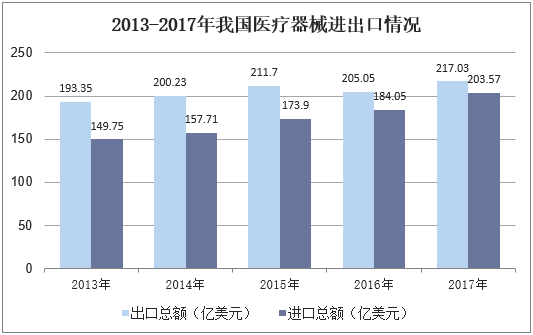

国产替代是医疗器械发展的主要逻辑之一,近十年来随着迈瑞开立等国产品牌崛起,国产市占率逐步提升,目前进口占比已经下滑至75%。近年来,我国医疗器械进出口规模总体呈现一定幅度的增长,据中国海关数据统计,2017年我国医疗器械出口总额为217.03亿美元,达历史新高,同比上涨5.84%。

目前我国出口的医疗器械产品仍以低值耗材、中低端产品为主,其中,以按摩保健器具、医用耗材敷料为主的前十大出口产品,占据我医疗器械出口总额的44.5%。高端产品的技术水平和综合性能与发达国家相比还仍有较大差距,临床使用时间较短,国际市场认可度较低,对外出口目前仍处于弱势,国际化道路任重道远。

资料来源:公开资料整理

三、国内医疗器械行业市场格局

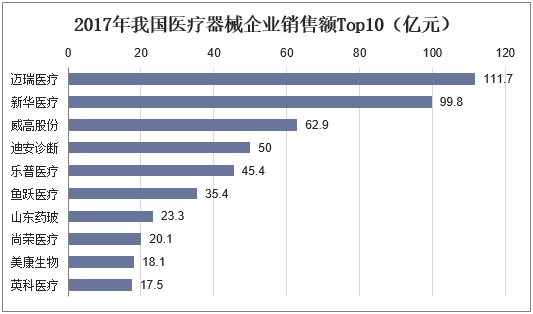

我国医疗器械行业集中度较低,按照销售额来算,2017年中国前20大医疗器械企业的行业集中度为14.18%,虽较2010年的10.75%有所提升,但和全球相比,行业集中度还处于比较低的水平。2017年,我国医疗器械销售额最高的三家公司为迈瑞医疗、新华医疗和威高股份,销售额分别为111.7亿元、99.8亿元和62.9亿元,而国际医疗器械龙头企业之一美敦力,2017年销售额为300亿美元,我国与之相比仍存在较大差距。

资料来源:公开资料整理

近几年,国家对医疗器械行业的法规不断进行修改,加大处罚力度,实行飞检、自检等,通过各种措施促使整个行业规范化操作,加强合规经营,以前那些习惯“打擦边球”,不规范生产、经营的医疗器械企业和代理商将逐步被市场淘汰。

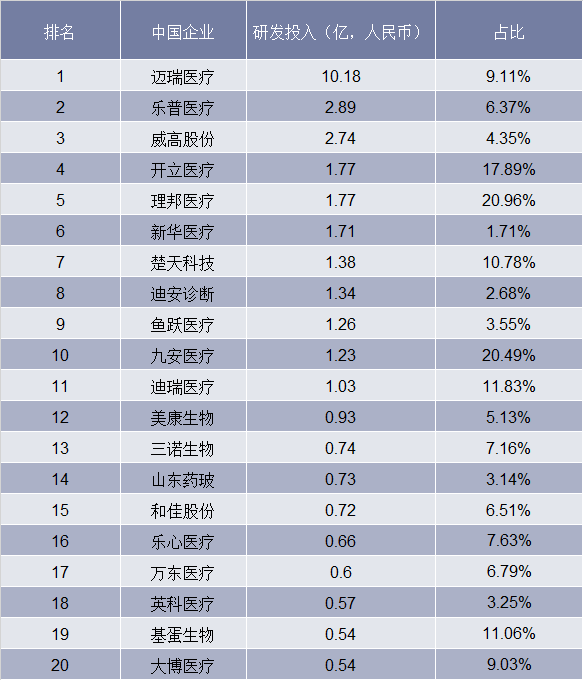

2017年我国营业收入排名前20名的医疗器械企业的营业收入总额588.6亿元,研发投入32.5亿元,研发投入占营业收入比例为5.5%,由于我国医疗器械公司大多规模较小、研发人员少,多数企业原始创新能力弱、自主创新产品少。对比全球领先的医疗器械企业,如美敦力2017年研发投入22.53亿美元,占当年销售额的7.5%,我国医疗器械行业研发投入严重不足,整个医疗器械行业投入研发的总费用不及一家大型医疗器械企业的研发投入,严重影响了我国医疗器械行业的创新发展。

2017年医疗器械企业研发投入及占比

资料来源:公开资料整理

经过多年发展的中国医疗器械市场已初具规模,我国医疗器械行业生产总值和销售额保持稳定增长。然而,尽管我国医疗器械行业尤其是国内医疗器械龙头企业仍处于黄金发展时期,但面对国外医疗企业大幅度的减税冲击和众多企业良莠不齐的现状,行业整合及并购重组仍是必然趋势。必须通过研发投入、创新技术改革等途径,加快“国产化”进程,提高市场集中度,使产品向多元化、智能化和国际化发展,从而缩小与外资医疗器械企业的差距。

四、国内医疗器械行业发展面临的问题

1、企业研发投入低

研发投入占比是研发投入占营业收入的比值,目前我国医疗器械行业研发投入严重不足,不及全球平均水平,此外,中国制药公司与科研类院校以及医疗器械的使用单位之间合作广度和深度也不够。要改变我国医疗器械整体技术水平较低的现状,就需要整个行业加大研发投入。

2、高端器械有待开发

中国大多数的三甲医院在采购高端医疗器械时依赖进口,国产医疗器械往往为第二选择,国内企业虽然也能生产出一些高端医疗设备,但是产品大多数仍然以仿制为主。在出口方面,医疗器械也大多以中低端产品为主,由于相关生产企业多,导致中低端医疗器械产品生产产能过剩和市场的过度竞争。

2、缺失核心技术和关键材料

出于国际制造业重心转移和接近市场等目的,发达国家把医疗器械制造业转到了中国,但是重要的设备和核心技术并没有向中国开放。中国医疗器械行业起步较晚,由于社会经济发展总体差距带来的行业差距,以及专业人才的缺乏,我国产业技术方面发展受到了限制,核心竞争力有待提高。

4、缺乏有效的市场推广

国内很多企业习惯于重复国外企业的做法,同时强调性价比进行市场扩大和份额替换,而对于纯创新型产品,把产品研发并生产出来同时完成产品注册只是第一步,如何有效地进行推广和教育,是完成产品创新的重要环节,而这些能力,国内很多本土企业有待进一步培养和改善。