一、白糖上游成本市场分析

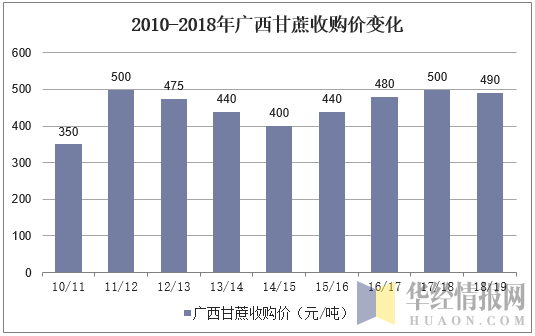

国内白糖以蔗糖为主,白糖产量主要受甘蔗种植面积影响,广西甘蔗收购价格是国内食糖生产成本的定海神针。广西是我国食糖大的主产省,17/18榨季产糖603万吨,占全国总产量的58.5%。目前,广西甘蔗收购价格仍由政府主导定价,其他主产省的收购价格主要参照广西的政府指导价来确定,可以说,广西甘蔗收购价格在确定国内生产成本上起到了一锤定音的作用。

国内甘蔗出糖率由于气候及地区的不同,一般在11%-13%之间。简单按照8吨甘蔗榨一吨白糖来估算,若甘蔗收购价在500元/吨,再加上1200-1400元/吨的生产成本,则国内白糖生产成本将达5200-5600元/吨。广西目前仍实行甘蔗最低收购价制度,2019年,广西甘蔗最低收购价下调10元/吨至490元/吨。而其他甘蔗种植省份,如广东、海南等省,甘蔗收购价格则由市场价格自行决定。在经营持续亏损之下,制糖企业支付的甘蔗收购价自然较去年出现下降,且降幅是要显著大于有政策托市的广西。由于国内甘蔗主要用于压榨白糖,因此,制糖企业的持续亏损,将极大削弱其对原材料甘蔗的支付能力。

资料来源:公开资料整理

白糖一直都处在“增产-降价-减产-涨价-增产”的循环之中,这个循环大都是6年一个周期来循环。其中的“减产-涨价”环节持续时间多为2年,而“增产-降价”环节多持续3~4年。这表明,白糖的产量容易增加和不易减少,行业减产速度快于增产速度,这也是我国近十年来白糖的产量一直低于我国白糖消费量的一个重要原因。长期下跌的糖价以及其他因素如天气和自然灾害都会最终导致白糖的产量下降,于是接下来白糖的供给量会收缩,白糖价格又会飙升,到达一定的价格之后白糖增产,白糖价格因此回落,以此为一个周期来循环。

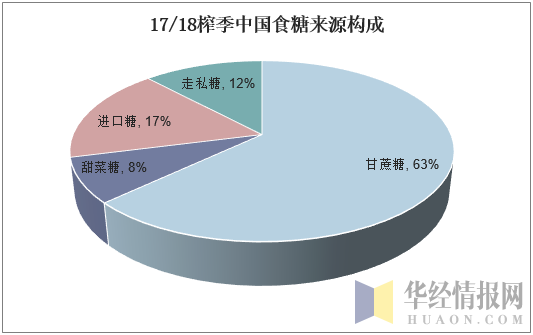

17/18榨季,常规进口糖、走私糖以及甜菜糖合计占中国食糖供应总量的37%,相较于南方的甘蔗糖而言,这三类糖主要分布在传统销区且成本更低,销区糖价被压低,进而影响南方甘蔗糖出厂价格。18/19榨季,常规进口糖、走私糖以及甜菜糖仍将会对国内糖价产生冲击。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国白糖行业市场深度分析及发展前景预测报告》

二、白糖下游需求市场分析

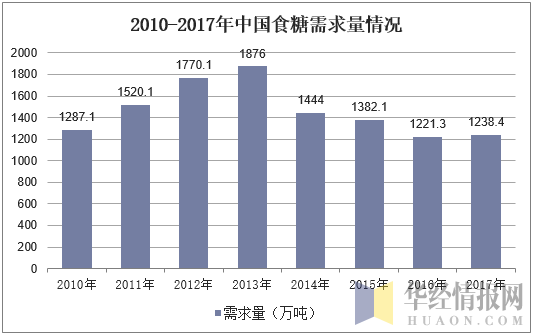

伴随人口红利消失、经济增速下滑、饮食习惯的调整,近几年国内食糖消费增速有明显放缓迹象,尤其是2015/16榨季和2016/17榨季,全糖消费呈现了持平或小幅下滑的局面。我国是世界的食糖消费大国,近几年消费量在1100-1500万t左右,达到了全世界消费水平的10%,但人均白糖年消费量仅仅是8.4kg/年,低于香港人均消费水平31kg/年、台湾地区人均23.9kg/年的水平,远远低于近几年全世界人均年消费白糖水平的23.65kg/年,仅为世界人均年消费食糖量的三分之一。

资料来源:公开资料整理

白糖的生产特点是按季生产,全年销售,白糖的消费是季节性的,冷饮的夏季以及传统的中秋节和春节是白糖消费数量暴增的时期,而每年的3-6月是白糖消费的淡季,在7—9月份会随着中秋、国庆假日的临近而上涨,到9月底,上一年生产的白糖已经销售结束,今年产出的新糖还没有上市,食糖价格一般会上涨。

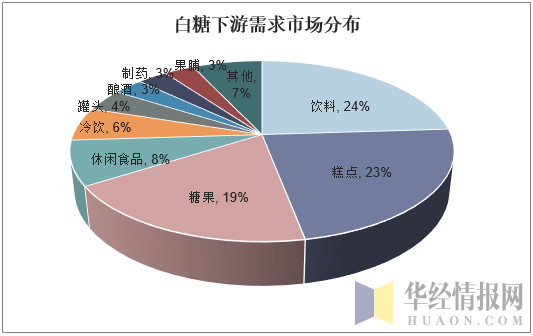

白糖下游需求市场中饮料占比最大为24%,糕点和糖果分别占比23%和19%,由于白糖90%用于食品、饮料加工业,增长相对平稳,影响其增速的主要是经济增长速度。17/18榨季,国内白糖需求量为1490万吨,过去几年,由于经济增长压力增大,国内白糖需求增长放缓。

资料来源:公开资料整理

我国白糖消费水平与区域经济发展水平密切相关。中国主要的白糖消费区分布在一些经济发达的地区,例如华东、北京、天津、华中、华南和东北等地区,其中华东、北京、天津的消费量最大。随着我国经济状况的急速发展,我国人民的生活质量也在大幅提高,因此中国的白糖消费市场有很大的发展空间。

三、白糖进口情况

国内白糖进口分为配额内和配额外两部分。配额内白糖征收15%关税,配额外征收50%关税,目前,配额内白糖进口配额为194.5万吨。配额外进口主要指的是国外原糖进口,也是这几年白糖进口量增长的主力。2011年以来,出于压低国内白糖价格的考虑,政府对白糖进口采取基本放任态度,进口白糖数量猛增。

由于国内蔗糖产地主要在丘陵地区,机械化程度低,加上人工成本持续上涨,国内制糖行业不具备比较优势,生产成本远高于巴西、印度、泰国等国际主要白糖出口国。2012-2014年,在进口糖的冲击下,国内白糖价格的持续低迷,国内制糖企业出现严重经营困难。对进口糖的放任,逐渐上升到国内到底要不要制糖行业的高度,白糖行业是否要重蹈大豆产业的覆辙的争论也开始出现。

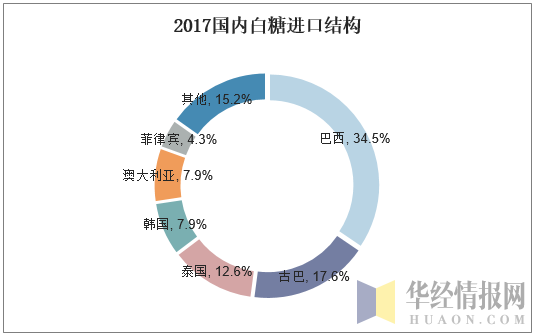

为了国内制糖行业的生存,商务部从14/15榨季开始实行进口自动许可制度,2016/17榨季,由于国内白糖进入增产降价周期,国内进一步加强了对制糖产业的保护。受此影响,进口糖构成比例发生明显变化,此前,巴西、泰国分别是配额外原糖和白糖的主要来源国(古巴进口白糖属配额内进口),但保障措施关税实施后,从两国进口糖数量明显减少。

资料来源:公开资料整理

四、国内白糖市场展望

2016/17榨季,国内糖价长期处于6000元/吨以上的高位,政府时隔三年再次进行了储备糖的抛售,总计抛储8次,共120万吨。进入2018/19榨季,政府对待储备糖抛售的态度或已发生转变。据了解,2019年储备糖将出库40万吨进入市场销售。但2018/19榨季,不论是国产糖还是进口糖,都存在供应压力,市场不需要国储糖来补充供应。但若政府依然决定抛储,那意味着未来国储糖去库存或将成为常态。

目前国际原糖价格为12.04美分/磅,低于18年同期的15.32美分/磅,使得配额外进口成本、配额内进口成本、走私成本均有所下降,关键是配额外进口成本已经低于广西的平均生产成本,导致国内市场供给曲线的尾端变得更加平坦。与2018年相比,2019年国内白糖市场的供给曲线将会整体右移、且更加平坦,国际糖价决定了国内价格的上下边界,超预期进口、国储拍卖、甘蔗直补以及市场结构变化则会加剧国内市场的波动。

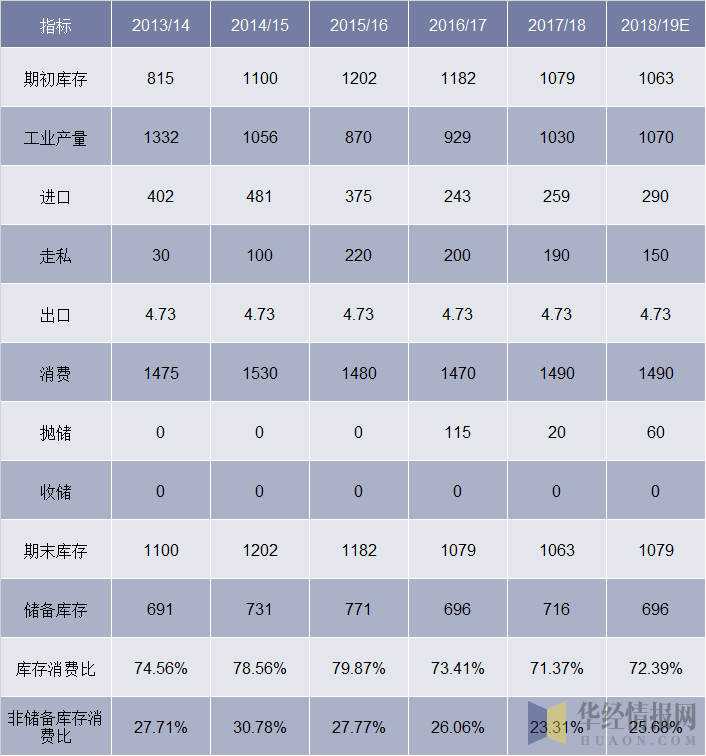

国内白糖供需平衡表(单位:万吨)

资料来源:公开资料整理