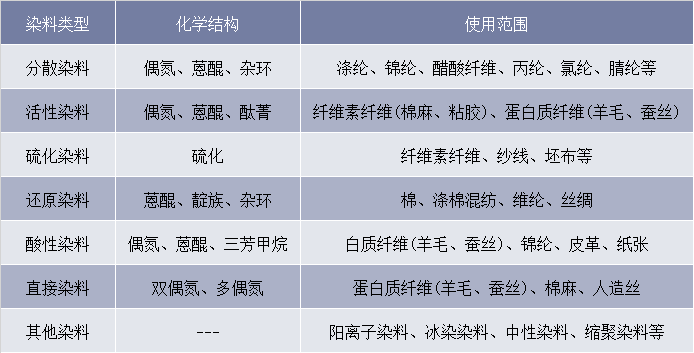

一、染料行业定义及分类

从来源上来看,染料可以分为天然染料和合成染料,大规模生产中使用的通常都是合成染料。按不同化学结构,染料可以分为偶氮类、蒽醌类、芳甲烷类、靛类、酞菁类等多种染料,其中偶氮类和蒽醌类占比较高。偶氮染料制造简单、成本低廉且品种齐全,蒽醌染料属于中高端产品,色谱齐全、成本较高。目前,应用最多的是按性质和使用方法,将染料分为分散染料、活性染料、硫化染料、还原染料、酸性染料、直接染料等。

染料的分类

资料来源:公开资料整理

二、中国染料行业供需现状分析

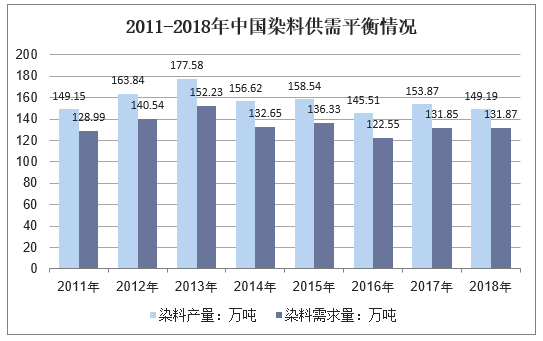

中国的染料制造业是伴随着下游印染工业的发展而不断成长的。20世纪90年代以后,中国改革开放和世界纺织工业格局的调整推动了我国染料工业的迅猛发展,至2004年,中国的染料产量已位居世界第一,约占世界染料总产量的60%。2018年我国染料行业产量约149.19万吨,同比2017年的153.87万吨下降了3.04%,2018年国内进口染料约4.75万吨,出口量约22.07万吨,国内染料行业供需情况如下图所示:

资料来源:中国海关、华经产业研究院整理

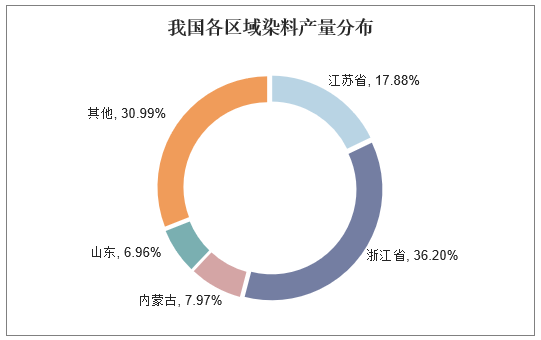

从染料主要产区看,我国染料企业主要集中在浙江、江苏及上海三个主要省市,三个省市的染料生产量、出口量占全国总量的90%以上。其中,浙江省是目前我国乃至世界上最大的染料生产基地,其产量又占全国总产量的36.20%,集中了60多家生产企业,包括浙江龙盛、闰土股份、吉华集团等大型染料生产企业,上述3家企业的产量已接近全行业总产量的50%。目前分散染料的生产集中度非常高,其中偶氮类分散染料主要集中在浙江龙盛、闰土股份、吉华集团3家企业中,而蒽醌类分散染料主要集中在亚邦股份等企业;活性染料、酸性染料的生产也正在开始由分散走向集中。

资料来源:华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国染料市场前景预测及投资规划研究报告》

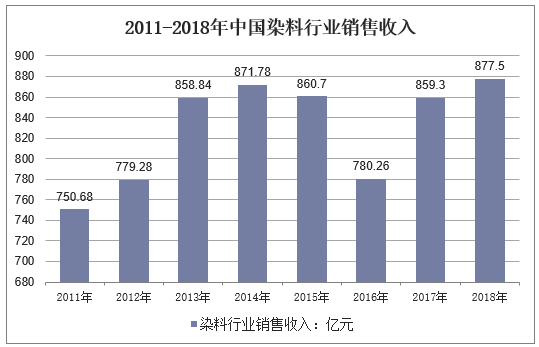

2018年我国染料行业规模以上企业数量约313家,行业总资产约920.98亿元,总产值950.54亿元,染料行业销售收入约877.5亿元,利润约89.79亿元,如下图所示:

资料来源:国家统计局、华经产业研究院整理

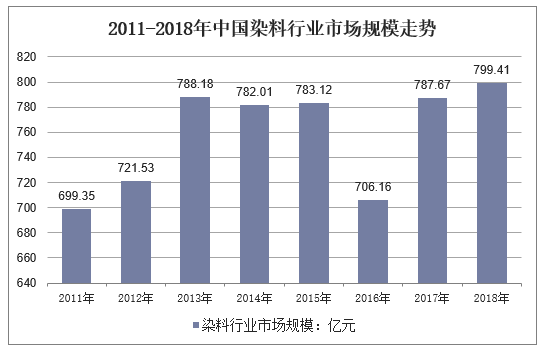

2018年我国染料行业销售收入约877.5亿元,进口金额约29.06亿元,出口金额107.15亿元,国内染料行业市场规模约799.41亿元。

资料来源:华经产业研究院整理

三、染料行业竞争格局分析

中国共有约500家染料生产企业,总体而言生产以中低端常规产品为主。目前能够建立自有销售网络和自有产品体系和标准,有能力直接把产品销售到终端直接客户的染料企业相对较少。大多数染料生产企业规模和实力不强,能生产的产品系列不全,这些企业主要是通过贸易商销售或者替其它大型染料企业代工为主。还有少数企业生产品种虽然少,但是建立了上下游产业链配套和生产技术优势,形成了较大的规模,在某些产品领域具有较大竞争力和议价能力,在单一品种上保持有较大的市场份额,但相对较少建立针对下游的市场销售网络直接销售到终端客户,以贸易商销售和贴牌加工为主。

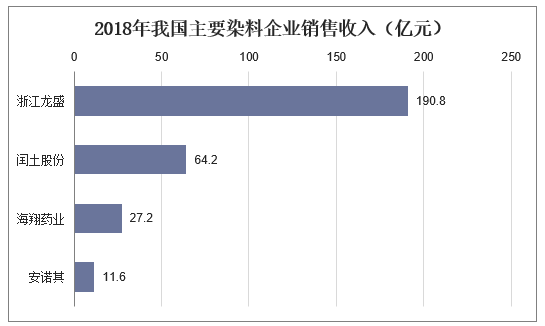

2018年,我国染料浙江龙盛年销售收入达到了190.8亿元,位居第一,而安诺其则只有11.6亿元元,两者相差巨大,而闰土股份和海翔药业销售收入则分别为64.2亿元和27.2亿元。其中浙江龙盛销售收入远远超过了安诺其、闰土股份和海翔药业三家企业的销售收入总数,四家企业销售收入占据了整个行业的36%,我国行业销售收入呈现出集中程度较高。

资料来源:公司年报

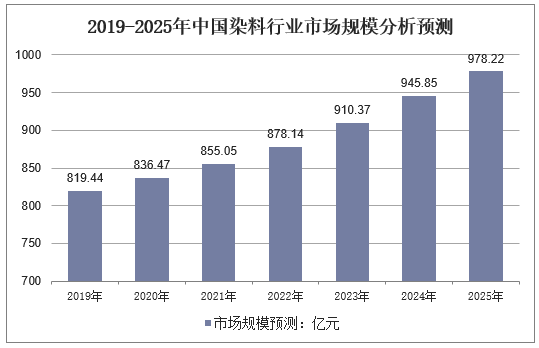

四、中国染料市场前景展望

经过多年的发展,我国已经成为全球大的染料生产基地。依托纺织、印染等下游行业的持续平稳增长,我国的染料行业保持了良好的发展趋势。目前,我国染料行业形成了产品种类丰富、行业集中度相对较高等行业特色。同时,随着环保要求的提高以及下游需求的多样化,染料行业也正面临着产品升级和技术工艺创新的压力。这一趋势为行业中具有品牌、技术及管理优势的企业提供了良好的发展机遇和广阔的市场空间。

资料来源:华经产业研究院整理

染料行业未来发展趋势:

1、加入WTO后我国纺织行业的发展将会带来更大的内需市场

我国是纺织大国,具有完整的上、中、下游系统,拥有较大的染料需求市场。随着纺织品配额的取消,我国纺织品出口量将会进一步加大,这无疑会进一步拉动我国染料产品的内需,扩大其国内市场。除此以外,随着我国国民经济的发展和人民生活水平的提高,人民群众对服装、面料等消费观念的变化,都将促进国内市场对染料需求的快速上升和染料品种结构的优化。其中,环保、高色牢度、美观的染料将获得更大的市场。

2、国家政策支持

染料行业是国民经济的传统产业,国家产业政策大力引导染料行业加大技术投入,支持染料行业从传统的粗放型、劳动密集型产业,逐步向集约化的资本密集型产业转变。

国家发展和改革委员会颁布的《产业结构调整指导目录(2011年本)》明确了我国产业结构调整的方向和重点,其中将“高固着率、高色牢度、高提升性、高匀染性、高重现性、低沾污性以及低盐、低温、小浴比染色用和湿短蒸轧染用的活性染料,高超细旦聚酯纤维染色性、高洗涤牢度、高染着率、高光牢度和低沾污性、小浴比染色用的分散染料,用于聚酰胺纤维、羊毛和皮革染色的不含金属的弱酸性染料以及染料及染料中间体清洁生产、本质安全新技术的开发与应用”列入鼓励类投资项目。

随着我国化学工业由粗放型向精细化方向发展,以及高新技术的广泛应用,我国染料制造业自主创新能力和产业技术水平将得到显著提高。同时,政府的积极投入将会支持本行业的技术研发以改善产业环境,协助传统的染料制造业产业升级和转型。

3、国际制造能力转移

由于投资成本、运营成本太高,欧美发达国家的染料制造商纷纷将生产能力向亚洲转移,在中国、印度等国建立合资企业,或与当地的生产商进行多种形式的合作。在这种背景下,我国的染料制造商面临着巨大的发展机遇。一方面,国际制造能力转移为国内企业创造了巨大的市场空间;另一方面,国内企业通过与国外制造商的合资合作,可以快速提升自身的技术水平和管理能力,为形成核心竞争能力打下基础。

4、本土资源与市场优势

相对于其它国家,在资源或价格方面我国的染料制造企业在土地使用、能源、基础设施、公用工程和染料中间体配套有相当的优势,这是我国染料工业的独有的优势。石油、煤炭工业均是我国的优势工业,为染料工业提供了原料、能源的保证;我国纺织大国的地位,染料应用领域广大,使我国染料工业的产品有稳定的市场基础。我国具有丰富的劳动力资源,与发达国家相比,我国的劳动力体现为“价廉”;与发展中国家相比,则体现为“质优”。入世后我国在世界的“制造中心”地位日益显现,这正是我国劳动力的比较优势所决定的。因此,具有劳动力成本优势的公司必然在国际市场上占得先机。

5、技术装备水平逐步提升

随着染料生产工艺技术和综合利用技术的不断提高,与之配套的生产装备水平得到提升,主导品种和重点中间体清洁生产技术装备的大型化、工艺控制自动化等关键设备已成功应用。加氢还原、膜过滤、原浆干燥等技术,已经列入国家工业和信息化部重点工业清洁生产技术示范推广项目目录中。

6、全球化发展开始推进

产品国际化、生产国际化、贸易自由化开始推进,中国染料企业凭借资金、技术、品牌和市场等优势,在原料集中地或市场成长地开始布局。浙江龙盛首先走出国门,其他大型染料企业也正向全球化方向发展,这必将推进染料工业全球化发展。