一、竹地板行业概况

竹地板是一种用于住宅,宾馆和写字间等的高级装潢材料,主要用地装饰地面。竹地板主要制作材料是竹子,采用粘胶剂,施以高温高压而成。经过脱去糖份,脂,淀粉肪,蛋白质等特殊无害处理后的竹材,具有超强的防虫蛀功能。地板无毒,牢固稳定,不开胶,不变形。

竹地板并非新产品,中国上世纪八十年代末已经出现,从1998年起竹地板制造技术成熟,当时产量只有30万平方米,由于当时的工艺较复杂,而且不够成熟,所以竹地板的使用寿命及防潮防蛀等问题尚未有较好的解决方案,所以未能得到进一步的发展和普及。

竹地板是我国20世纪80年代初自主开发的竹产品之一,至今已有30多年的历史。我国是全球竹材资源最为丰富的国家,这给竹地板产业的发展创造了得天独厚的条件。进入21世纪后竹地板产业得到了更快的发展,不仅产量持续增长,产品的花色品种越来越多,产品质量也有了很大的提高。竹地板受到了国内外消费者的欢迎,我国生产的竹地板60%出口到北美、欧洲、澳大利亚、中东等国家和地区。

地板从竹子到地板的整个生产过程采用独立经营又互相制约的三级生产和管理的模式,即竹片(竹篾)加工在产竹区,在距离产竹区较近,交通比较方便的地方集中加工竹地板坯板,最后的精加工(竹地板加工)则在竹地板生产企业本部进行。因此竹地板产业由三种企业构成。这种产业结构更有利于生产的管理、产品质量的提高和生产成本的降低。这种三级生产和管理的模式在21世纪初还只是少数企业在实施,但现在已在全国推开。

二、竹地板行业产量分析

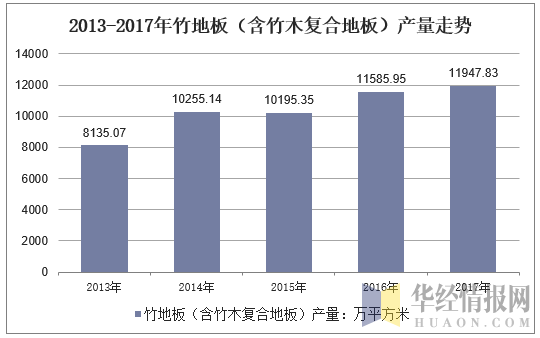

虽然中国的竹地板行业在近几年发展过程面临诸多困难,但行业产销规模仍保持较为稳定增长,国内市场规模也有所扩大。2017年中国竹地板(含竹木复合地板)产量为11947.83万平方米,相比于2013年的8135.07万平方米有了较大提升。

资料来源:中国林业年鉴

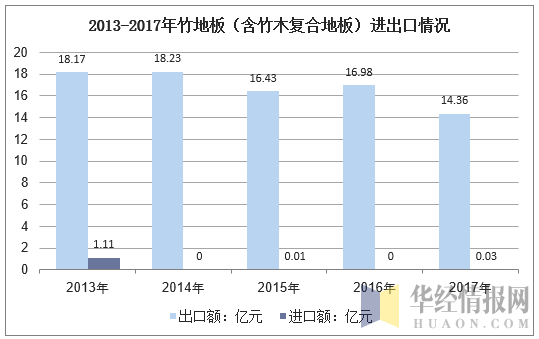

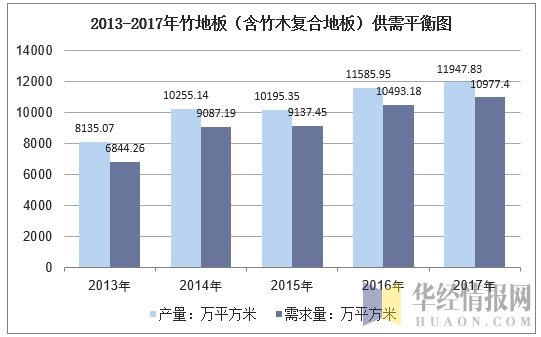

同时行业出口也相对保持稳定,进口量在2014年大幅减少之后,维持在很低的水平,2017年中国竹地板(含竹木复合地板)出口量为972.01万平方米,相对2016年的1093.2万平方米有所下降,进口量为1.58万平方米,国内市场表观消费量为10977.40万平方米。

资料来源:中国海关、华经产业研究院整理

资料来源:华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国竹地板市场供需预测及投资战略研究咨询报告》

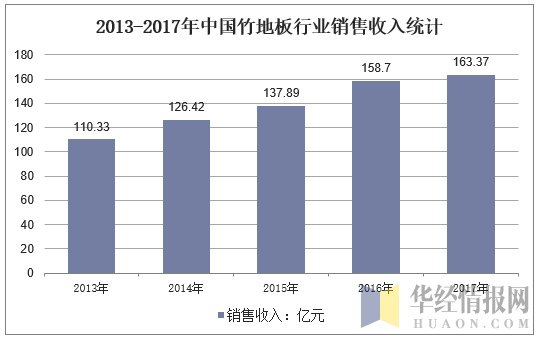

2013年,中国竹地板销售收入为110.33亿元,2017年,销售收入增长至163.37亿元。近几年行业销售收入增长相对放缓,主要是由于国内房地产调控与出口市场有所萎缩导致。

资料来源:华经产业研究院整理

2017年中国竹地板(含竹木复合地板)出口金额约为14.36亿元,相对与2016年的16.98亿元大幅下降,主要是由于出口量和出口均价都有所降低,进口额仅为0.03亿元。2017年国内竹地板行业市场规模约为149.04亿元,增速相对2016年大幅放缓。

资料来源:华经产业研究院整理

三、我国竹地板行业竞争格局分析

我国竹地板企业主要集中在浙江、江西、福建、安徽、江苏等产竹省。其中江西省主要生产竹片集成结构的常规竹地板,少量生产竹篾重组结构的重竹地板,并且以内销为主,出口为辅。国内竹地板市场江西企业占有的份额比较大。也有少数企业以出口为主。2017年产量约占全国总产量的28%。主要生产企业有康达、康替龙、飞宇、振宇、坚华、贵竹、腾达、华昌、松涛等。

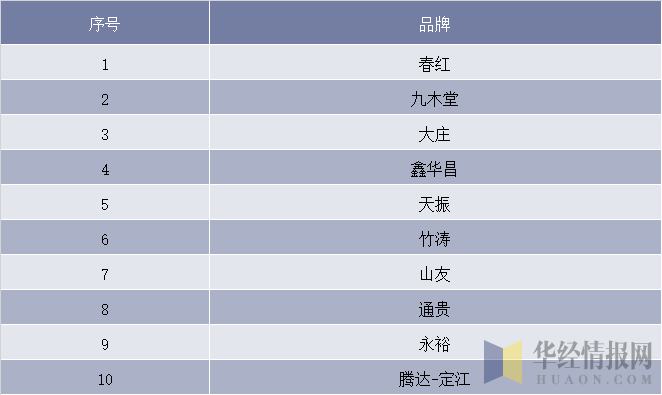

我国竹地板十大品牌

资料来源:公开资料整理

浙江省主要生产重竹地板、竹木复合地板,少量生产常规竹地板,并且以出口为主,但近年也比较重视国内市场的开发。2017年产量约占全国总产量的32%。安吉县集中了数十家竹地板生产企业,是我国著名的竹地板之都。浙江省主要生产企业有大庄、永裕、天振、正天、腾龙、百孚、山友等。

福建省主要生产常规竹地板,少量生产重竹地板、竹木复合地板,产品以出口为主,内销为辅。产量约占全国的11%。主要生产企业有华宇、居怡、篁城、永林等。安徽省主要生产重竹地板,少量生产常规竹地板和竹木复合地板,产品以出口为主。产量约占全国的9%。主要生产企业有龙华等。

江苏省主要生产重竹地板,以出口为主。产量约占全国的13%。主要生产企业有博大、新森大、源美等。其他如四川省、湖南省、湖北省、上海市等省市也有少量生产。

四、竹地板行业需求前景及趋势分析

纵观目前整个地板市场,与其他木地板相比,竹地板因采用天然原竹为材料, 甲醛释放量相对较低,绿色环保性相对木地板来说是毋庸置疑的,并与当今市场追求低碳生活的消费潮流实现了很好的对接。但是竹地板在与木地板及强化地板的PK中,一直都处于下风,主要还是由于其自身的特性短板造成的,而随着高品质环保型竹地板市场的全新面世和启动,竹地板自身的短板也将得以弥补。业内人士普遍认为,这昭示着中国竹地板市场消费的拐点即将到来。

面对国内同行的竞争,大量出口转内销的竹地板生产企业的日子其实并不好过。竹地板行业内新产品和技术的出现,高毛利的品牌化运作及竹文化品牌是竹地板重新带动国内地板市场的三大转机,同时也是三大新卖点。据不完全统计,竹地板在国内的销售额依然是停滞不前,只占木地板市场的十分之一。面对国内地板行业的激烈竞争,要想赢得消费者的青睐,中国竹地板应该如何抓住拐点已经成为一个迫在眉睫的关键问题。

过去的竹地板因为产品性能不稳定,在北方暖气房里产品易裂易变形,适用性比较差,而在南方,又相对于木地板更容易腐朽和虫蛀。也因此在国内市场中一直占据着很小的份额。但是随着新技术重竹地板的出现,竹地板产品的技术和性能等各方面均有所提升,已经可以与实木地板分庭抗礼,一见高下。

高密度重竹主要采用可再生资源毛竹为原料,替代了以木材为原料的传统生产方式,毛竹的利用率高达90%以上,几乎是传统地板生产方式原料利用率的2倍多。由于重竹地板产品较之前更加稳定耐用,适用面和适用区域都也更为广泛,在性能和应用范围上已经超越了普通竹地板,从而一改竹地板的竞争劣势地位,使得重竹地板的性能已经与实木地板不相上下,甚至有一举超越后者的趋势。技术的成熟,居民收入的增加,产品质量增强等因素使得中国竹地板市场消费拐点不断凸显。

未来竹地板行业发展趋势:

1、行业洗牌将继续进行

竹地板行业的全面洗牌还刚刚开始,还将继续进行。行业洗牌,优胜劣汰。一些企业将被淘汰出局,而另一些企业将得到更大的发展。资源和人才将更加集中,配置将更加合理,减少了资源和能源的浪费。竹地板产业将因此而得到更大的发展。

2、国内市场竞争更趋激烈

鉴于美国金融危机和欧洲借贷危机引发的全球性的经济萧条和世界经济的复苏缓慢,及国家拉动内需的相关政策的落实, 外销型企业将加大国内市场开发的力度, 国内市场的竞争将更趋激烈。竹地板与木地板等其他同类产品之间的竞争也将更趋激烈。

3、企业将加大科技投人,扩大产品品种

大部分企业将加大科技投人, 开发新产品、新品种。有条件的企业,除竹地板以外还将开发竹家具、竹装饰装修材料等竹制品,以满足竹家居的多种需求。当前我国正处在经济大发展时期,有很多的商机有待我们去寻找,为了筹集充裕的资金, 一些企业可能会在生产竹地板的同时,进行多元化经营,如房产、矿产等其他行业的经营。在这方面江西的企业比较有经验, 不少企业都收得了较好的效益。

4、三种竹地板将均分市场份额

现有的三种主要竹地板品种即常规竹地板、重竹地板、竹木复合地板都各有特色。常规竹地板最能表现竹子的风雅和情趣重竹地板酷似深色名贵木材,可以假乱真竹木复合地板则价廉物美,三种竹地板都拥有各自的消费群体,在消费市场上将形成共足鼎立的态势。

5、企业将加快设备更新换代

随着规模的扩大、产量的增加和制造工艺的改进,不少企业将对原有生产设备进行更新换代或增添新的设备。如,重竹地板最初都是采用冷压法生产,生产工艺落后,生产效率低,有条件的企业都在改用更为先进的热压法,需购进生产重竹地板坯板用热压机为了提高加工精度,一些企业将更新四面刨、涂装生产线。相信随着加工设备的更新换代, 竹地板的加工质量将有大幅度的提高。