一、我国纺织行业发展特点分析

2018年,纺织行业坚持新发展理念,认真落实高质量发展要求,积极应对国内外形势变化,以供给侧结构性改革为主线,加快推动产业结构调整与转型升级,行业发展保持了总体平稳、稳中有进的良好态势。

1、生产缓中有进

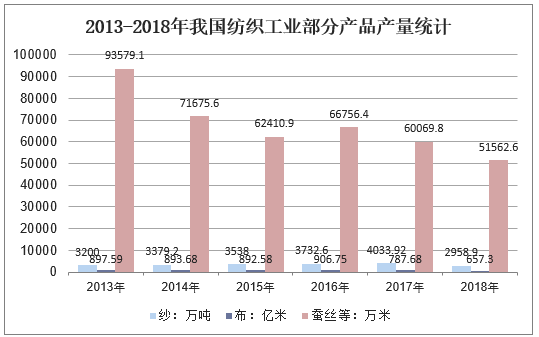

2018年,分行业看,除棉纺织及印染精加工行业外,其他主要子行业生产均保持较好增长态势,化纤行业工业增加值同比增长7.6%,服装、家纺和产业用纺织品行业工业增加值同比分别增长4.4%、3.7%和8.6%,纺机行业工业增加值同比增长9.5%。

资料来源:国家统计局

2、内销快速增长

2018年,全国限额以上服装鞋帽、针纺织品类零售额同比增长8%,增速较上年提高0.2个百分点。网上零售继续保持快速增长,2018年全国网上穿着类商品零售额同比增长22%,增速高于上年1.7个百分点。

3、出口持续回暖

1978年,我国纺织品服装出口额仅为21.5亿美元,改革开放后,"三来一补"外向型经济发展将纺织行业正式推向国际市场。1985年以后,国家逐步放开自营出口,纺织品服装对外贸易进入快速发展周期。1994年,我国纺织品服装出口额达到355.5亿美元,占全世界比重为8.6%,跃居世界首位。2001年中国加入世界贸易组织,2005年全球纺织品服装贸易全面自由化,成为我国纺织行业竞争力充分释放的重大历史机遇。2000年我国占全球纺织品服装出口贸易额的比重为14.6%,到2008年已经提升到26.1%。2018年我国纺织品服装出口总额为2767.3亿美元,同比增长3.5%,增速较上年提高2个百分点。其中,纺织品累计出口总额1190.98亿美元,同比增长8.12%;服装累计出口总额1576.33亿美元,同比增长0.29%。纺织品国际竞争力稳定,出口额同比增长8.1%,增速高于上年3.6个百分点,占纺织品服装出口总额的比重由上年的41.12%提高到43%。

资料来源:中国海关

4、投资稳中有增

2018年,纺织全行业固定资产投资完成额同比增长5.0%,较上年略下降0.2个百分点。分行业来看,纺织业固定资产投资完成额同比增长5.1%;化纤业固定资产投资完成额同比增长29.0%,连续8个月保持高速增长;服装业固定资产投资完成额同比减少1.5%,但同比降幅呈现整体收窄走势。

二、下游服装行业运行现状分析

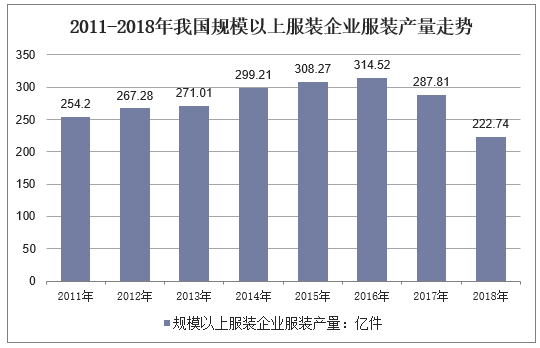

2016年,我国服装行业规模以上企业累计完成服装产量314.52亿件,同比下降1.64%,增速比2015年下降3.64个百分点。其中梭织服装170.26亿件,同比下降2.76%;针织服装144.27亿件,同比下降0.26%。2017年1-12月,服装行业规模以上企业累计完成服装产量287.81亿件。

根据国家统计局数据,2018年服装行业规模以上企业累计完成服装产量222.74亿件,同比下降3.37%,比上年同期回落0.75个百分点,降幅比1-7月收窄4.13个百分点。其中梭织服装111.57亿件,同比下降3.10%;针织服装111.17亿件,同比下降3.62%。从梭织服装各品类产量来看,羽绒服装、西服套装和衬衫产量呈不同幅度的下降,分别比上年同期下降5.40%、2.39%和8.20%。

资料来源:国家统计局

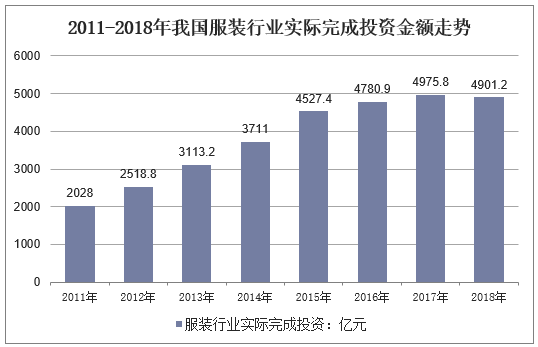

2016年,纺织服装行业实际完成年度投资4780.91亿元,同比增长5.57%,增速较2015年略有下降,但还是保持稳定增长。2017年1-12月,我国服装行业实际完成投资4976.79亿元,同比增长4.10%。据国家统计局数据,2018年1-12月我国服装行业实际完成投资同比下降1.5%。

资料来源:国家统计局

相关报告:华经产业研究院发布的《2019-2025年中国纺织服装行业市场运营现状及投资规划研究建议报告》

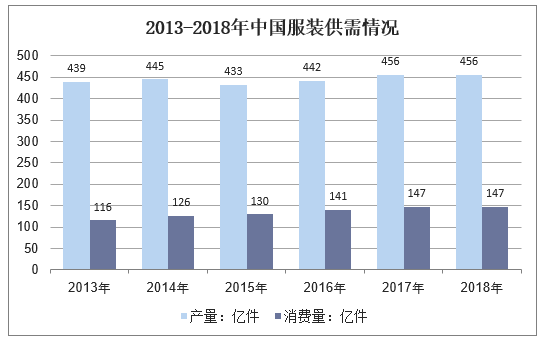

根据中国服装协会测算,预计2018年我国全社会完成服装总产量约456亿件,与上年持平。2018年我国服装行业消费量约147亿件,与2017年基本持平。

资料来源:华经产业研究院整理

三、我国纺织服装行业发展格局分析

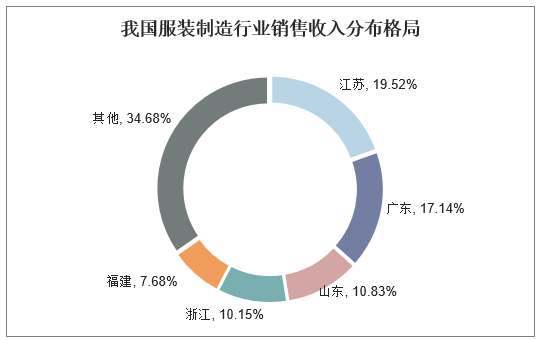

我国是世界上最大的服装生产国,但服装产业整体发展很不平衡。东南沿海省份所生产的产品占据了全国80%以上的市场份额。而中西部地区的服装产业则还非常的落后。服装企业之间的竞争还停留在价格、款式等方面的竞争,绝大多数服装企业的产品销售还是以批发市场的大流通为主。

而近年来服装企业的品牌意识虽然不断加强,但中国服装行业目前还只有有限的几个中国驰名商标,还缺乏真正意义上的国际服装品牌,主要还是通过低成本优势在与国际品牌进行竞争。

我国江苏、广东、山东、浙江和福建五省服装企业销售收入占到全国销售收入总和的65%以上,前十的省分市场份额更是高达85%左右。

资料来源:华经产业研究院整理

中国是世界主要的服装消费国和生产国,随着我国经济的发展,服装行业由原来依靠低成本劳动力的服装加工向注重品牌经营和产品设计的方向转变,服装产量和销量也逐步提高。

2018年,我国纺织行业面临的外部形势总体较为复杂,发展压力有所加大。全行业坚持贯彻稳中求进的工作总基调,积极深化供给侧结构性改革,大力推动高质量发展,着力化解各种外部风险。2018年,纺织行业经济运行态势基本正常,与行业所处外部环境及自身发展阶段总体相符,主要运行指标增长水平大体符合预期,企业景气情况较为平稳,高质量发展特征逐步显现。

四、纺织行业前景展望分析

2019年纺织行业面临的外部环境更趋复杂严峻。一方面,国内外市场需求增长仍具有一定支撑基础。中央经济工作会议做出了我国发展仍将处于并将长期处于重要战略机遇期的重要判断,表明我国总体平稳的宏观经济环境与持续升级的内需市场仍将为纺织行业创新发展提供基本动力;促进形成强大国内市场任务的提出,也为纺织行业指出了重要发展方向。全球经济持续增长的动力依然存在,推动共建“一带一路”的引导措施,将促进纺织行业进一步开拓多元国际市场。另一方面,各种不确定不稳定因素明显增多。美元流动性收缩及国际贸易保护主义加剧,增加了全球经济的下行风险,我国宏观经济也因国际环境风险上升面临较大压力,特别是中美贸易摩擦进展曲折,短期内难以彻底解决,大大增加了纺织行业国际贸易环境的不确定性,不仅直接影响出口订单以及相关生产、就业,也将对国际采购格局以及我国纺织行业的国际分工位置、投资布局结构等产生潜在影响。

在宏观环境“稳中有变、变中有忧”的形势下,纺织行业的发展压力进一步加剧,继续保持平稳发展态势、充分发挥对国民经济应有贡献作用的使命也更显紧迫而艰巨。纺织行业将把握好当前的重要战略机遇,进一步深入推进供给侧结构性改革,大力推动高质量发展,有效满足国内市场,积极激发内需潜力,努力稳定国际市场份额,继续保持经济运行态势平稳、健康。