一、丝绸行业及企业发展现状分析

丝绸是我国的瑰宝,我国茧丝绸行业发展历史深远,其行业发展对我国文化价值与经济价值具有重大影响。近年来,我国茧丝绸行业不断深化改革,调整结构,推动技术进步,大力开发新产品,拓宽丝绸消费领域,全行业保持了较好的发展势头。

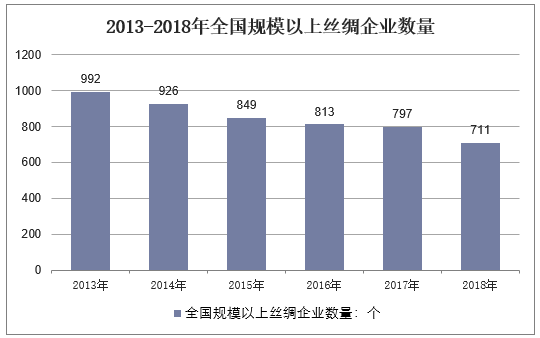

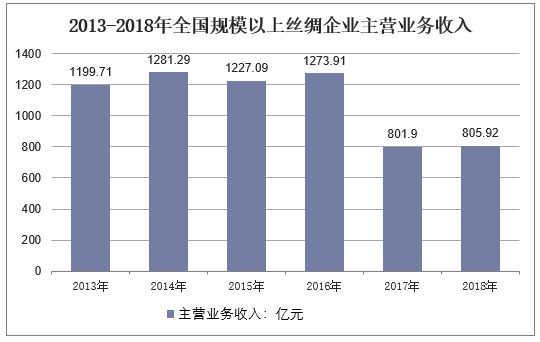

2018年,全国共有711家规模以上丝绸企业,实现主营业务收入805.92亿元,同比增长0.5%,增速低于全国纺织工业企业2.4个百分点;实现利润总额35.44亿元,较上年增长2.2%。2018年,丝绸行业亏损面18.3%,较上年扩大7.5个百分点;亏损企业亏损总额3.3亿元,较上年提高18.5%。分类别看,缫丝加工企业、绢纺和丝织加工、丝印染精加工企业亏损总额增幅分别为11.7%、24.7%和24.9%,亏损面和亏损额增幅均高于全国纺织工业企业平均水平。

资料来源:国家统计局

资料来源:国家统计局

据商务部监测数据,2018年全国50家丝绸样本企业内销额为41.01亿元,同比增长1.7%。分品种看,家纺类产品内销额同比增长5.8%,占内销额比重为40.3%,较上年扩大1.6个百分点;真丝绸缎类、真丝服装类内销额同比分别增长1.2%、0.3%,占比分别为31.8%、12.9%,均缩小0.1个百分点;服饰类内销额同比下降5.1%,占比缩小0.9个百分点;其他商品类内销额同比下降12.3%,占比缩小0.4个百分点。

二、丝绸行业原材料供给情况

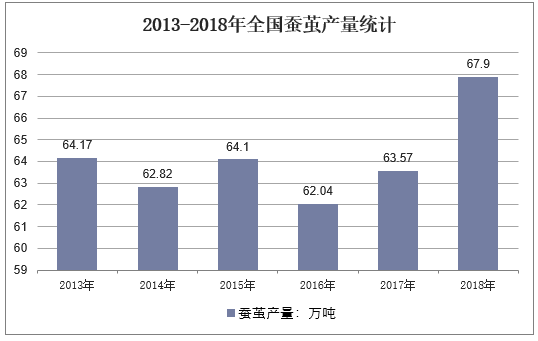

蚕茧是茧丝绸行业的根本,一旦蚕茧供给出现问题,那么全行业都会出现“无米下锅”的危机。2018年,我国蚕茧发种量1643.3万张,较上年同期增加39.6万张,同比上升2.5%;蚕茧产量67.9万吨。分区域看,东、中、西部地区蚕茧产量占比分别为16.3%、6.9%和76.8%,东部、中部地区蚕茧产量占比较上年分别缩小2和1.1个百分点,西部地区占比扩大3.1个百分点。

资料来源:国家统计局

相关报告:华经产业研究院发布的《2019-2025年中国丝绸行业发展趋势及投资前景预测报告》

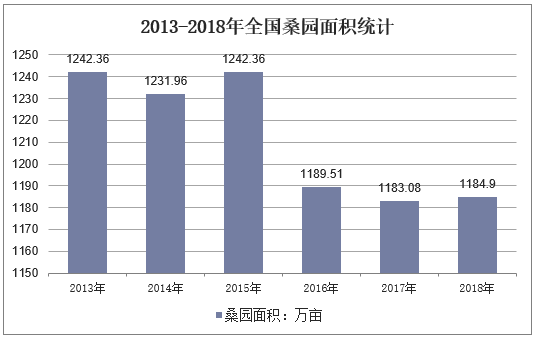

2018年全国桑园面积1184.9万亩,同比基本持平。分区域看,东、中、西部地区桑园面积占比分别为16.2%、12.2%和71.6%,东部、中部地区占比较上年分别缩小0.2和0.1个百分点,西部地区占比扩大0.3个百分点。

资料来源:商务部

三、丝绸产品出口情况

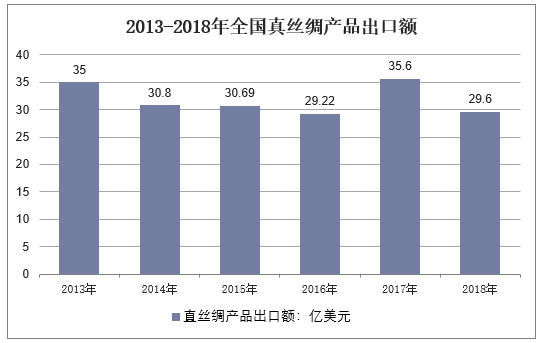

在贸易销售环节,真丝绸产品出口额达到2008年金融危机以来的最高水平。据海关的数据显示,2017年,真丝绸产品出口额达35.6亿美元,同比上升22.9%。2018年,真丝绸商品出口额为29.6亿美元,同比下降16.9%(上年同比增长22.9%)。

资料来源:国家统计局

其中,丝类和制成品出口额同比分别下降8.4%和24.4%;真丝绸缎出口额同比增长4.9%。排名前五位的出口市场依次为欧盟、美国、尼日利亚、印度和我国香港地区,其中对美国出口占总出口额比重比较上年增加7个百分点,对印度出口占比减少2.4个百分点。

四、丝绸行业面临的机遇与挑战

(一)面临的新机遇

一是国内外经济发展带来的机遇。随着国际市场需求的不断回暖,国内丝绸商品出口形势将得到改观;国家提出到 2020 年全面建成小康社会,由此带来的是外销市场的巩固、内需不断扩大及品质消费升级,将成为支撑中国丝绸行业发展的强大动力。

二是新一轮工业革命和消费革命带来的机遇。随着国家发布的《中国制造 2025》、加快实施网络强国战略、“互联网 + ”行动计划等相关政策措施不断深入推进,加上个性化定制、移动端快捷支付、共享经济、绿色消费日趋成为市场消费时尚,有利于推动传统丝绸生产技术设备及营销模式的全面改造和升级。

三是全球丝绸产业链分工带来的机遇。在全球经济再平衡和产业格局再调整的背景下,中国茧丝绸产业基础扎实,丝绸消费习惯由来已久,未来在茧丝绸原料生产、丝绸装备研发制造、丝绸产品创意设计等方面,还有更大的拓展空间。

四是“一带一路”倡议带来的机遇。“一带一路”贯穿亚欧大陆,沿线各国经贸往来密切,未来国内外丝绸贸易增长的潜力巨大,也将为国内丝绸企业“走出去”创造更多新的商机。

(二)面临的新挑战

一是产业结构调整带来的挑战。在“东桑西移”“东丝西移”进程基本完成之后,“东绸西移”和终端产业链转移步伐明显加快。产业结构调整仍将不断推进,产业分工更加明确细化,必然促使产业组织和上下游供应链整合加剧。

二是产品结构变化带来的挑战。近年来,中国正逐步由生丝、坯绸原料的最大出口国,向世界最大的丝绸终端商品生产和出口国转变。下一阶段如何结合国内外消费升级的大趋势,继续优化产品结构,以丝绸服装终端产品为突破口,有效打开丝绸行业生存空间,是关系到整个行业发展升级的出路问题。

三是市场结构变化带来的挑战。目前整个国内丝绸销售市场格局已由过去单一出口为主,向国际、国内两个市场并重转变。如何巩固既有传统出口市场,深入开拓内销市场,做好国外和国内两篇文章,是国内丝绸传统外向型企业转型升级的当务之急。

四是多种纤维竞争带来的挑战。随着茧丝原料进入高成本时代,丝绸产品的价格竞争力将更加削弱。世界纺织科技的迅猛发展,使得蚕丝等天然纤维不断受到其他多种低价合成纤维的冲击。如何更好地发挥蚕丝纤维自身优势,扬长避短、物尽其用,是提高丝绸产品竞争力的关键所在。

五是国际贸易保护主义带来的挑战。近年来,伴随着中国国际贸易地位的日益提高和竞争力的不断增强,中国面临的贸易摩擦也越发频繁。进入2018 年,以美国为首的国际贸易保护主义抬头,大幅调高进口关税,将给国内纺织品和丝绸商品出口带来诸多不确定性。与此同时,东南亚和南亚国家积极扶持本国产业发展的政策力度加大,全球服装订单争夺日趋白热化。