一、中国长租公寓行业发展历程与产业链分析

随着“租赁并举”和“住房不炒”的政策落实,中国住房租赁市场吸引了各路资本、企业的投入和关注。2017年7月,住建部、发改委等九部委联合印发《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,加快了长租公寓市场的发展。2017年是“租售并举”的元年。

长租公寓发展历程

资料来源:公开资料整理

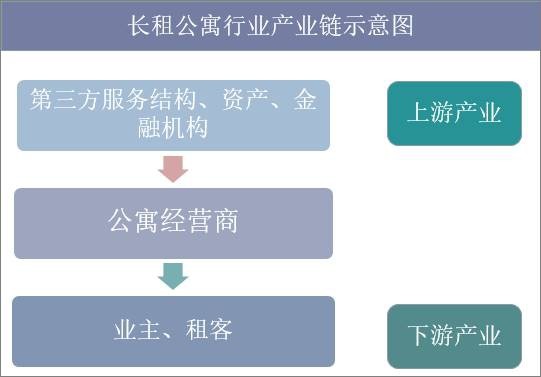

长租公寓的产业链可以分为上游物业资产、中游长租公寓运营商和服务商、下游租客三个基本环节,大数据系统作为产业链的连接环节起到重要的信息传递和收集作用。作为资金和资源双重密集型行业,长租公寓的发展需要相应的金融支持。

长租公寓行业产业链示意图

资料来源:公开资料整理

二、中国长租公寓行业发展现状分析

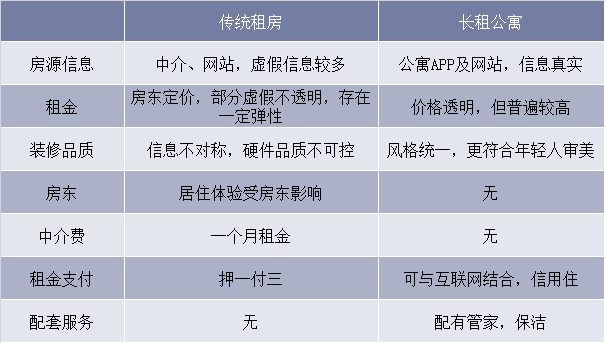

近些年,中国传统住房租赁行业痛点频出,租客端面临租期长短及稳定性、户型偏好、服务体验的错配,虚假租赁信息、信息不对称等问题;房东端面临住宅被损坏的风险,且管理耗时耗力;政府端公租房承建压力大、流动人口管理困难。而长租公寓的介入可以改善租客的居住体验、节省房东管理成本、有效协助政府管理,是租赁市场原始状态与各方诉求存在矛盾之后的必然产物。但并不代表长租公寓市场的诞生,即能解决所有问题。目前,长租公寓市场虽价格透明,但价格普遍较高。

传统租房与长租公寓对比分析

资料来源:公开资料整理

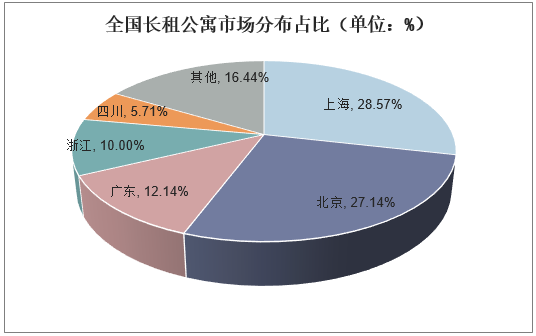

据统计,中国涉足长租公寓的企业数量已逾千家,拥有的房屋数量约200万间。从长租公寓市场的全国布局来看,主要集中于一线城市。具体来看,上海、北京、广东的占比分别为28.57%、27.14%、12.14%。

资料来源:公开资料整理

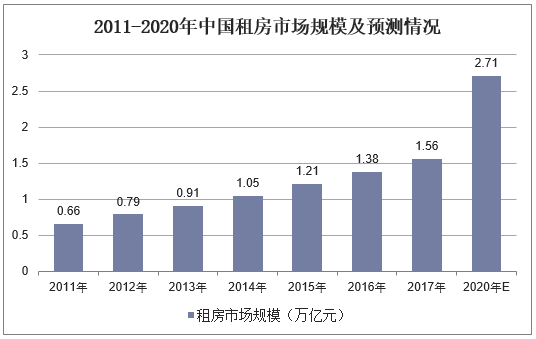

截止到2017年,中国租房市场规模为1.56万亿元,在国家政策红利和庞大的需求量下,预计到2020年,中国租房市场规模将达到2.71万亿元左右。

资料来源:公开资料整理

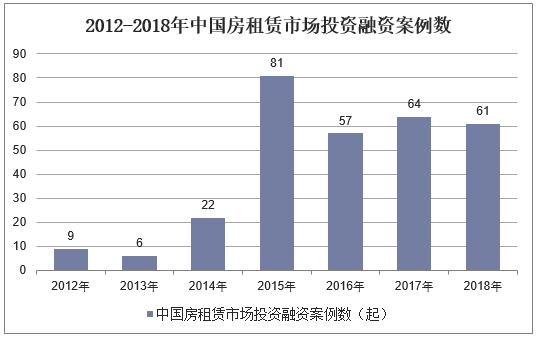

截止到2018年,中国与长租公寓有关的投资融资事件共有61起,投资融资金额达到72.97亿元,投资融资案例相比2017年下降3起,但投资融资金额却同比增长200.9%。

资料来源:公开资料整理

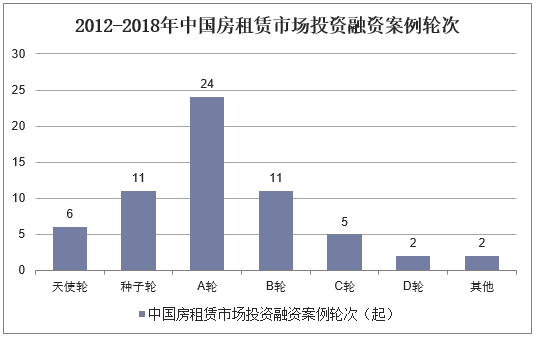

2018年A轮融资案例数为24起,占比为39.34%,其次是种子轮和B轮,均为11起,占比为18.03%。2018年11月E+青年公寓宣布完成A轮融资,本次融资额近1亿元人民币,领投方为鹏万投资。

资料来源:公开资料整理

中国一线城市的长租公寓供给量较大,其中北京的供给量最大,达到13.4%。其次为上海。近几年,受发达的旅游业影响,三亚、青岛和成都等热门旅游城市的长租公寓市场正处于快速发展阶段。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国长租公寓市场供需格局及未来发展趋势报告》

三、中国长租公寓行业竞争格局分析

在国家政策的大力推动下,地产巨头纷纷布局长租公寓市场。龙湖地产推出“冠寓”长租公寓品牌,并将其列入战略主航道业务,成为中国首家将长租公寓业务定位于主航道业务的房地产公司;万科于2016年5月推出以25-30岁白领青年为客户群体的泊寓系列公寓,截至2017年底,泊寓在全国覆盖28个一、二线城市,累计获取房源数超16万间,累计开业超4万间,计划在2018年拓展45万间,远期规划为100万间。同时还有金地、旭辉、招商蛇口等地产公司也已布局或正在调研长租公寓市场。

部分房地产企业的长租公寓布局与发展规划

资料来源:公开资料整理

据统计,万科泊寓已在全国28个省市地区布局,二线城市布局范围较宽,包括长春、沈阳、乌鲁木齐、贵阳、长沙等21个城市。同时在佛山、东莞、徐州布局。而旭辉领寓和龙湖冠寓的布局范围相比要窄一点。

泊寓、领寓、冠寓的城市布局情况

资料来源:公开资料整理

四、中国长租公寓发展面临的挑战与趋势分析

长租公寓赢利主要来自于租金、生活服务以及租客社区衍生服务3个方面。目前,中国房屋租赁的制度与市场环境仍有待完善,长租公寓行业还存在融资方式单一、政策环境不确定性大、经营牌照/税收不明确等问题。首先,融资困难。随着长租公寓业务的发展和市场的开拓,企业必须获得融资才能生存发展。

目前,国内的

REITs、ABS产品仍是过渡性产品,与国外的资产证券化有一定差别,需要通过更完善的金融产品来帮助行业不断前进。其次,政策不确定性大。长租公寓行业目前仍缺乏比较清晰的长期政策环境,各地政策差异较大。例如,各地长租公寓经营管理牌照和经营资质管理不统一,分散式N+1合租模式的合法性也不明确,北京明确禁止这一模式,二线城市则鼓励发展。最后,税费优惠不明确。机构出租房屋需要缴纳房产税、增值税、企业所得税,高税率一定程度上会导致成本增加。

机构化、专业化、金融化是未来长租公寓运营商发展的必然趋势。专业的公寓运营机构改变了以往住房租赁市场服务意识差、保障不足的问题,提升了租房服务品质。机构化运营将是长租公寓发展的重要趋势,有助于通过整合不同市场参与者的资源,形成利益共同体,构建长期稳健的发展业务模式。专业化则是长租公寓运营商的能力要求。长租公寓运营商需要在提供专业服务的同时,通过专业化选址与建设投资为企业提供利润来源。这不仅仅要求长租公寓运营商提供专业的租房服务,还要求企业有相应的融资能力、选址能力、建设运营能力。金融化则需要运营商与金融机构协作,通过资产证券化、REITs等多渠道帮助运营商获得低成本资金,降低运营成本,提高回报率。强化长租公寓运营商的机构化、专业化、金融化特征,形成成熟的经营模式与盈利模式,是长租公寓行业健康发展的必然要求与发展趋势。