一、奢侈品行业消费概况

数据显示,2018年全球奢侈品市场规模约3470亿美元,虽然有全球经济放缓、人民币贬值、突发政治事件、中美贸易战等因素的影响,全球奢侈品市场仍然取得12%的增长,该增长包括电商业务,高级定制业务,以及近两年开始重新焕发生机的传统高端小众品牌的业务增长。

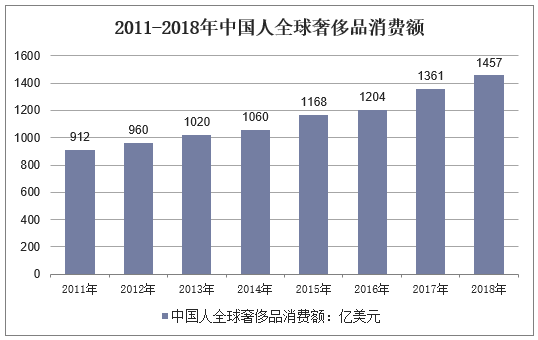

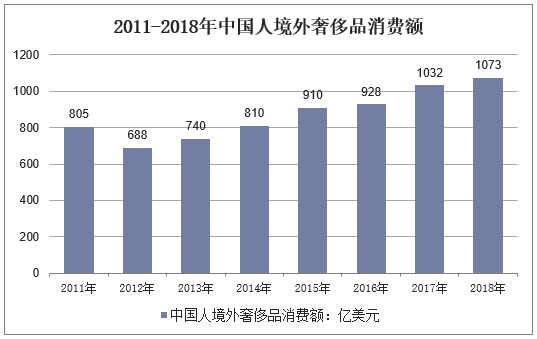

2018年,中国人全球奢侈品消费额达到1457亿美元,增长7%,占全球奢侈品市场的42%。其中,境外消费奢侈品1073亿美元,增长率为4%;国内总消费额384亿美元,增长率为17%,消费外流仍非常严重,有74%的奢侈品购买行为发生在中国境外。

资料来源:公开资料整理

资料来源:公开资料整理

二、中国奢侈品消费特征分析

1、偏好境外购物

2018年,中国国内奢侈品市场占全球奢侈品市场的份额提高至11%,比2017年增长一个百分点,中国市场消费回暖趋势明显,但是因为房市低迷,股市不好,失业增加等原因,中国消费者消费信心受到严重影响,2018年下半年开始奢侈品消费力明显减弱。

目前,中国消费者的奢侈品购买力主要集中在千万以上资产消费者,占人口千分之三的400多万名中国“要客”(千万以上资产客户简称)2018年贡献了中国人全球奢侈品消费的60%,合计874亿美元。中国要客偏好境外购物,2018年在中国境外消费了超过750亿美元的奢侈品,占中国消费者境外奢侈品消费的70%,在国内合计购买了约124亿美元的奢侈品,占国内奢侈品消费市场的32%。

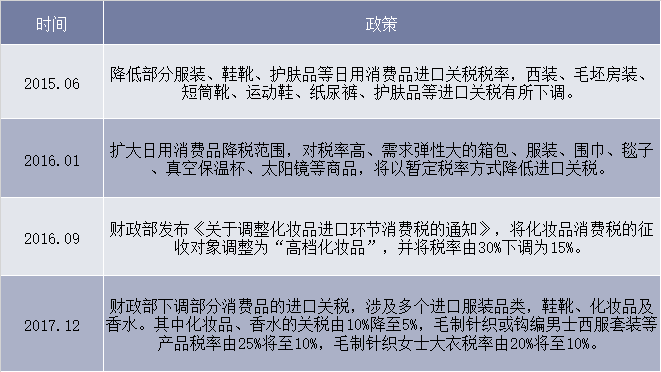

奢侈品国内外平均价差缩小,部分奢侈品进口关税调低,国内奢侈品市场复苏步伐加快。随着中国整体进口关税的调整,跨境贸易快速发展,高端消费品市场竞争加剧促使品牌主动调整在华价格策略并协同全球定价。与2011年相比,2017年中国奢侈品国内外整体平均价差由2011年的68%缩小至16%,差幅整整缩小了52%。53%的国际奢侈品牌国内外平均价差在15%以内,29%的奢侈品牌在中国的售价与国外缩小至15-20%之间,仅有18%的奢侈品牌,国内外平均价差超过20%。财政部近年调整部分奢侈品进口关税,新政策的实施将有利于消费者以更低价格、更便捷地购买到进口消费品。可以预见,部分消费品进口关税下调将进一步将奢侈品消费者拉回中国。一旦以往阻碍中国消费者在国内购买奢侈品的价差逐步缩小,中国奢侈品市场复苏的步伐就会加快。

2015-2017年我国进口关税调整政策

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国奢侈品行业发展潜力分析及投资方向研究报告》

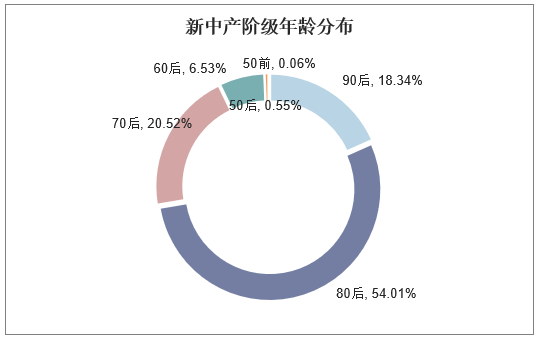

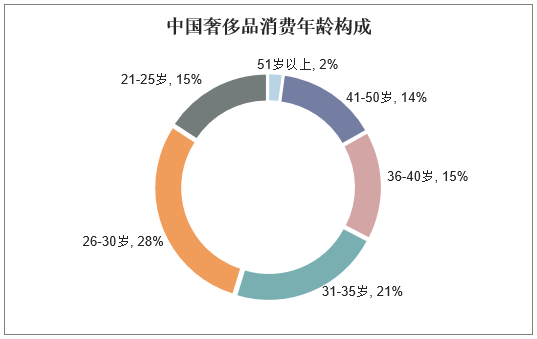

2、千禧一代成奢侈品消费主力

新生代中产阶级以80.90后为主,即我们所说的千禧一代,与传统中产阶级不同,新生代中产阶级拥有清晰且符合当代商业美学的审美趣味,在满足物质生活的前提下,将更多的时间和金钱投入与体验有关的商品与服务,提升自我价值。根据相关数据显示,40%的年轻人在第一次使用化妆品时会选择奢侈品,在提升自我外貌气质方面,新生代中产阶级有意愿、并且有能力投入更多。

资料来源:公开资料整理

此外,随着整体消费能力提升、消费习惯转变及消费客群的切换,奢侈品使用频次也有了较大的提升。以香化产品为例,根据数据显示,目前奢侈品消费者主要客群为18-30岁,占比超40%,调查显示,即千禧一代对香化等奢侈品使用频次显著高于其他受访者。

资料来源:公开资料整理

三、奢侈品行业未来发展趋势分析

1、中国消费者进一步驱动本土奢侈品消费。中国消费者的整体市场份额将从2018年的32%进一步提升至45%以上,其中本土奢侈品消费预计将达五成左右。

2、电商、线上数字化全面渗透

未来电商渠道将进一步蚕食“传统”渠道市场,2025年电商渠道市场份额将由当前的10%上升至25%,所有奢侈品购物都将受其影响。此外,随着虚拟现实、移动支付等新技术在价值链各个环节的应用,未来50%的奢侈品消费将受数字化驱动。

3、整合布局,重塑门店未来

与其他零售行业(如音乐、书籍)的发展历程类似,受数字化影响,实体门店客流量流失,迫使品牌商进行门店布局整合。因此,线下门店的角色也将不可避免地有所转变:从简单的销售点发展为能真正打动消费者的“接触点”。

4、年轻化的市场将颠覆行业发展之路

未来几年,年轻一代消费者将成长为驱动市场增长的“主力军”。到2025年,Z世代和千禧一代的市场占有率将达到55%,同时贡献130%的市场增长。

5、文化和亚文化引领消费趋势

到2025年,不断发展的文化(宗教、民族)和亚文化(少数民族)将引领时尚风向与奢侈品行业动态。文化和亚文化群体对消费趋势的影响日益显著,奢侈品牌必须引起重视并着手处理相关问题,才能确保在未来市场上占有一席之地。

6、专精与跨界

到2025年,各大奢侈品牌都将跨越竞争边界,或专攻某一品类,或成为多元化生活方式品牌,不管选择哪个发展方向,都会将所选模式发挥到极致。

7、“敏捷”为王

近几年利润率不断提升的发展势头在2019年得到延续:2018年的息税折旧摊销前利润率(EBIT)从2017年的19%上升至20%。然而,数字化变革将进一步改变品牌损益表中的关键性支出项目。在价值链的各个环节采取更“敏捷”的工作方式将有助于品牌稳定其盈利能力。