一、智能锁概述

智能锁是相对于传统机械锁而言,在用户识别、安全性、管理性方面更加智能化、简便化的锁具。其中,从具体产品类型上看,具有指纹开锁、密码开锁、蓝牙开锁、联网等任一功能的门锁均称为智能门锁;按照客户进行分类,可分为家用智能锁和公寓智能锁;除此之外按照是否联网,智能锁分为联网型和单机型。

智能门锁的核心功能是“无钥匙开锁”,避免传统的丢失钥匙等行为,简便化突出。在此基础上借助联网功能,互联网时代的智能门锁在技术上实现了高速迭代,可实现分发开锁权限、获得门锁状态、与其他设备联动等多元化功能,具备更丰富和便捷的远程和管理功能,实现家居场景的物物联动、安防保护。

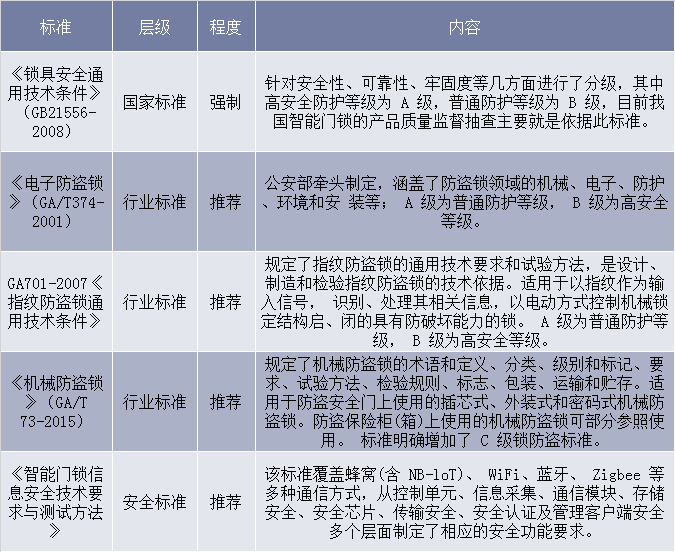

近年来锁具行业市场环境渐趋规范,近年来公安部和相关职能部门在智能锁具领域耗费了相当多的精力,从制定标准到安全检测、产品认证等都做了不少工作,目前智能门锁现有一个国家标准(强制)、三个行业标准(推荐)和一个安全标准(2018年9月新制定)。

我国锁具主要行业标准

资料来源:公开资料整理

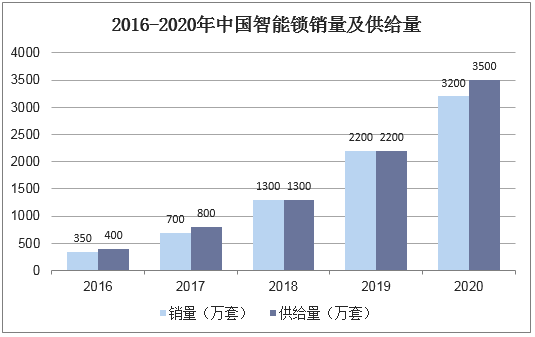

2016年,是中国智能锁零售市场迅猛发展的一年,被誉为中国智能锁市场的爆发元年。在2016年,我国智能锁产业规模达到350万套,约占全球智能锁销量的30%,且规模每年仍在增加。2017年,我国智能锁销售规模增至700万套,集中于华北、华南区域,呈高速增长态势,预计到2020年智能锁销量将突破3200万套。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国智能门锁行业市场调研分析及投资战略咨询报告》

二、智能锁市场现状

1、公寓市场

近年来随着长短租公寓的兴起,公寓智能门锁出货量激增,2017年我国公寓用锁的出货量为200万套,按照每套500元计算,2017年公寓智能门锁市场规模为10亿元,主要客户为链家的自如、我爱我家的相寓等房产中介背景的公寓运营商,以及万科泊寓等房地产商背景的公寓运营商。

公寓对智能门锁青睐,源于智能门锁大大提高了运营方的效率,节省了人力、换锁等成本。例如,公寓运营方通过网络远程下发开锁密码,无需送钥匙;再如,租客一旦拖欠房租,运营方可以收回租客密码的开锁权限,租客无法拖欠房租。

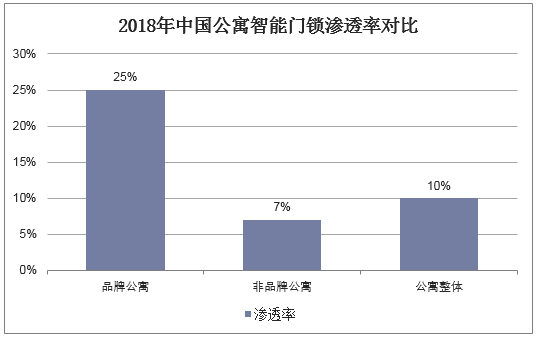

因此,对于有实力的公寓品牌(大B端),普遍配备了智能门锁;非品牌公寓(小B端)有部分配备了智能门锁。具体数据显示,截至2018年6月,自如等大B端智能门锁渗透率达到25%,大幅超过了国内家庭智能门锁渗透率;小B端智能渗透率也有7%,也高于家庭智能门锁渗透率;整体公寓智能锁渗透率为10%。

资料来源:公开资料整理

2、个人用户市场

目前在生产企业和用户之间,我国智能门锁的渠道中间商主要有房地产开发商、门厂、安防集成商、代理商、分销商、零售商、电商等七种特征存在,主流销售的渠道包括了近十七种方式,可以将这十七种方式总结为四大主流渠道。

包括:地产工程渠道,即以地产工程销售为主的渠道商;门配工程渠道,即以和门厂配合销售的渠道;零售市场渠道,以零售终端为主的销售渠道;安防工程,顾名思义,以安防集成工程为主的渠道。当前市场,房地产开发工程渠道是智能门锁渠道销售的主流,零售渠道是最复杂也是增长最快的渠道。

从零售渠道来看,目前我国智能门锁的市场占有率还是偏低的,从市场监测的数据来看,在相对好的华南、华东、西南市场,我国智能门锁的市场占有率还不到百分之十,最好的约占6个百分点左右,其它地区基本低于4个百分点,表明当前我国智能门锁虽然发展快,但仍然有很大的增长空间。

三、智能锁行业的挑战和机遇

1、安全性

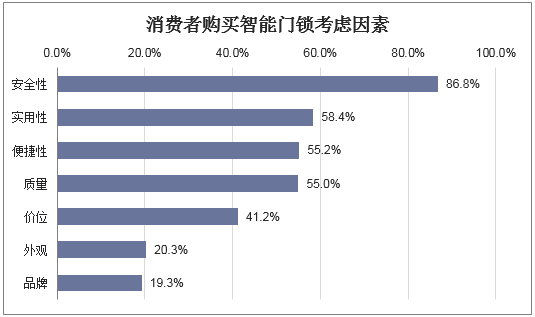

安全性是影响用户购买智能门锁最主要的因素,,86.8%的消费者最重视智能门锁的安全性,远高于实用性、便捷性、质量等因素。

资料来源:公开资料整理

但几次“小黑盒”(专业称为特斯拉线圈)事件,对消费者的使用信心造成了一些冲击。这背后反映出部分智能门锁厂商技术同质化严重的现状,要增强智能门锁的安全性,企业就必须注重技术提升,建立自己的安防系统。

2、售后服务

智能锁相比于传统门锁结构更复杂,售后维修费时费力。尤其是门锁无法打开时,客户对等待处理的时间容忍度极低。目前智能门锁厂商售后服务主要有2种方案,一种是通过自有售后团队和经销商提供安装维修服务,另一种是外包给第三方。

由于智能门锁市场迅速发展,组装和维修服务存在短缺。一方面售后服务不能及时响应,另一方面维修元器件获取速度慢、成本高。对于智能门锁厂商来说,配备专业的售后团队进行维护,对于提升用户体验,积累品牌口碑意义重大,也是门锁厂商赢得竞争力的关键。

3、销售渠道

目前地产和公寓依然是智能门锁重要的售卖渠道,据统计两者合计占比高达90%。地产和公寓议价能力强,尤其是长短租公寓选择智能门锁最看重的因素之一就是价格,这导致市场上出现的价格战,因此引发厂商现金流恶化问题。

出现这种现象,在一定程度上仍然是智能门锁市场进入门槛不高,技术同质化所导致的。因此厂商需注重技术差异化,建立自己的护城河。针对销售渠道过度依赖线下的现状,门锁厂商一方面可以与地产商合作,实现家庭智能门锁售卖和安装前置,另一方面可积极开拓建材市场、电子商务等渠道。

四、智能锁发展趋势

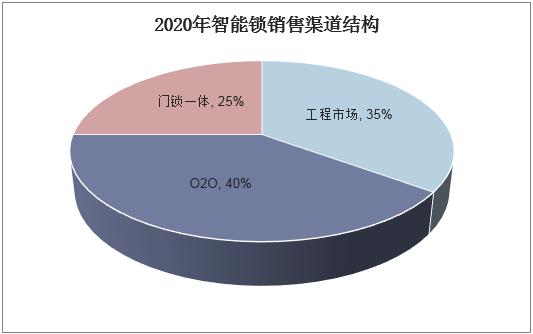

展望我国智能锁应用市场未来结构,将以线下体验和服务、线上购买O2O零售为主。预计2020年房地产工程份额将进一步降低,门锁一体市场份额将加大,其中O2O零售将占40%,工程市场将占35%,门锁一体市场将占25%。

资料来源:公开资料整理

从市场渗透率来看,日韩最高、欧美次之、中国提升最快。目前全球智能锁主要销售区域集中在韩国、日本及中国等地。我国智能锁渗透率水平较低,远低于日韩60%的渗透率。

资料来源:公开资料整理

中国虽在渗透率的水平上远低于日韩和欧美,然而从增速上看我国处于快速发展的上行通道上。2018年市场渗透率仅为5%。未来随着智能锁消费市场的成熟和普及,预计到2020年我国智能锁市场渗透率有望达到19.75%,大幅缩小与日韩等成熟市场的差距。