一、小麦供应情况分析

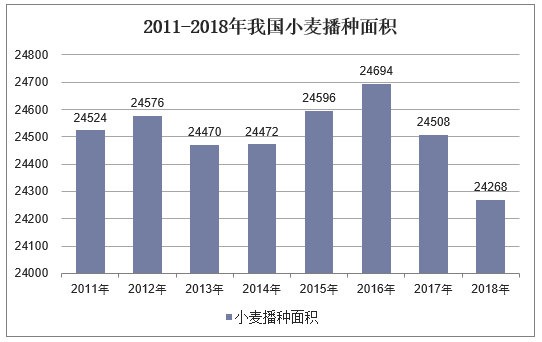

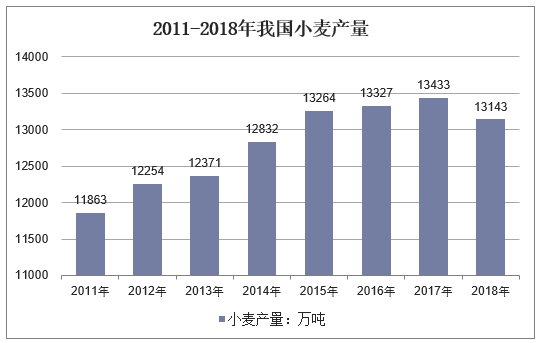

小麦是在世界各地广泛种植的禾本科植物,是世界上总产量第事的粮食作物,产量仅次于玉米,世界上有43个国家,约40%的人口以小麦为主要食粮。我国是全世界最大的小麦生产国和消费国,2018年,我国小麦播种面积24268千公顷;小麦总产量13143万吨;小麦单位面积产量5416公斤/公顷。

资料来源:国家统计局,华经产业研究院整理

资料来源:国家统计局,华经产业研究院整理

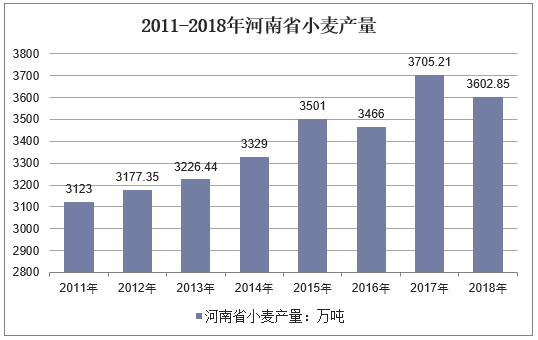

2018年我国小麦主产区为河南省、山东省、安徽省、湖北省、江苏省、四川省、陕西省等多个省份,其中河南省为我国小麦产量第一大省,约占全国小麦产量四分之一。2018年河南省小麦产量3602.85万吨,减少102.36万吨,下降2.8%

资料来源:国家统计局,华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国小麦行业发展趋势及投资前景预测报告》

在产量减少的同时,小麦的总体质量也较2017年有所下降。2018年是小麦最低收购价下调的第一年,小麦去库存进程加快,2018年和往年不同不仅仅来自于政策方面的改变,更多的因素还是在于2018年新麦生长及收割期天气因素带来的不理影响。

相比上年,2018年小麦的生长及收割期受天气影响较大,质量欠佳的小麦数量较多。在质量方面,优质新麦产量不及预期,这也是2018年优质小麦价格居高不下的原因。2017年12月-2018年2月,大部分主产区气温持续偏低,降水稀少,加剧小麦冻害发生,在小麦越冬中期气温持续偏低,致使少部分旺苗和弱苗出现冻害,越冬期降水稀少,气象干旱加剧小麦冻害发生,导致小麦返青期苗情较上年偏差。

有数据显示,与五年平均相比,2018年整个冬小麦主产区有25.6%的小麦长势较差,鲁西北、冀南、豫北体现比较明显,小麦优良比例仅2.5%。受清明节“倒春寒”天气的影响,冀鲁豫交界一带有相当规模小麦没有抽穗,个别地区小麦麦苗枯黄,生长停滞。江淮、黄淮以及华北再次出现一轮大范围明显降水,覆盖整个冬小麦产区。从影响来看,河南大部,鲁西北,冀南地区降水水平表现显著,总体降水量为常年一倍以上。

在小麦收购期,湖北小麦最先收割,由于临近收割期出现雨水天气,使得部分地区小麦出现倒伏及赤霉病等情况,但小部分地区收割时间早,产量及质量都优于上年。安徽小麦在灌浆期和成熟期,部分地区小麦出现倒伏情况,降雨天气使赤霉病概率增加。江苏小麦5月底开始收割,2018年产量情况与去年持平,并未出现大面积的灾害情况。山东东南部地区小麦受到冻害的影响小麦生长较弱,西北部小麦遭遇持续干旱天气,影响部分地区小麦产量;山东中部地区小麦生长情况较好,小幅增产。河北小麦越冬前苗情整体偏差,群体不足,个体偏小,加之越冬期间降水偏少4成至9成,主产麦区基本无有效降水,部分麦田旱情较重。河南小麦在抽穗期遇气温骤降,成穗率不高,也是偏空影响较大的产区。由于2018年主产区各地小麦受灾减产现象较为普遍,特别是湖北、安徽、江苏、河南南部等地受灾相对较重,萌动、发芽、发霉等超标小麦数量较多。

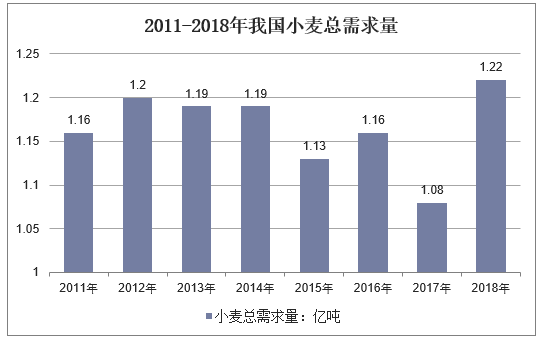

二、小麦粉下游消费需求情况

近年来,我国小麦加工需求量逐年下降,2017/2018年度我国小麦总消费量为12226万吨,比上年度增加1455万吨,增幅13.5%。其中,制粉消费9300万吨,比上年度增加450万吨,增幅5.08%;饲用消费及消耗1500万吨,比上年度增加800万吨,增幅114.29%;工业消费950万吨,比上年度增加200万吨,增幅26.67%;种用消费475万吨,较上年度增加4万吨。

资料来源:公开资料整理

根据上述数据,2017/2018年度制粉消费呈现小幅增长态势,主要原因是我国人口基数增加支撑面粉消费量;小麦粉中不允许添加任何食品辅料的规定也会一定程度上增加小麦消耗量。

饲料用量较上年度增量明显,主要原因是2017年玉米价格稳步上涨,部分质量一般但价格合适的小麦流入饲料加工企业;工业消费和种用量均有小幅增长。

三、小麦进出口情况分析

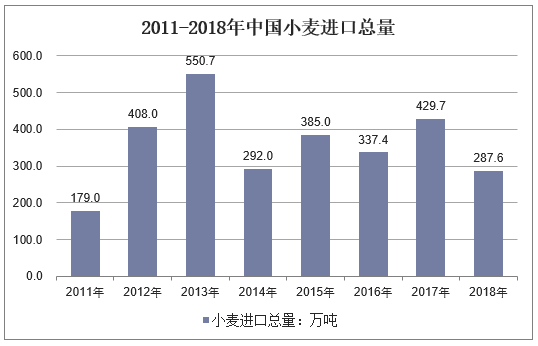

2013年以后,国内外小麦价格相差巨大,而且呈现不断扩大态势,带来小麦大量进口和出口停滞。2017年中国小麦进口总量达到429.7万吨,较上年增长27.34%,为2004年以后次高水平,仅次于2013年的550.7万吨的高位水平。2018年中国小麦进口总量287.6万吨,较2017年下降33.06%。其中澳大利亚和美国小麦进口量大降,加拿大、哈萨克斯坦和俄罗斯联邦小麦进口量激增。

资料来源:中国海关

小麦进口同比下降主要原因有三:一是国内小麦行情整体偏弱,下半年表现不及2017年同期,在普麦走势趋弱的拖累下,优质小麦表现也是差强人意,企业购买配额外进口小麦的积极性不高;二是国内小麦供给侧改革进一步深化,优质小麦播种面积、产量、质量均有提高,国内整体消费疲软,供需格局相对宽松;三是国际形势复杂化,加上人民币持续走弱,不利于进口贸易。