一、氨纶行业发展现状

氨纶学名聚氨基甲酸酯纤维,也叫聚氨酯弹性纤维,其结构中含有氨基甲酸酯,因而产品柔软具有极强的可伸缩性,是制作弹性面料的关键材料。氨纶工业化生产已接近半个世纪,到目前为止,世界上工业化氨纶纺丝方法有干法纺丝、湿法纺丝、化学反应法纺丝和熔融挤压法纺丝,其中干法纺丝技术是当前氨纶工业生产最普遍的方法,占世界氨纶总产量的86%。

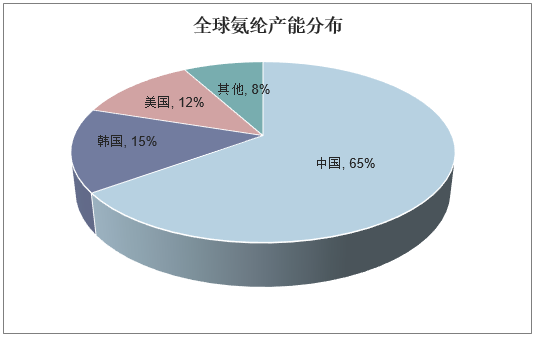

由于氨纶弹性极强,往往需同其他面料混合纺织形成具有多种功能、多维应用的成品面料,因此,氨纶有很高的应用价值和高附加值,同时其能为氨纶生产企业带来高额利润,导致我国现有氨纶生产企业纷纷投产。目前,中国是全球最大的氨纶生产和消费国,从产能分布情况来看,世界氨纶产能前三的国家分别为中国、韩国和美国,其中中国占比达65%,韩国和美国分别占比15%和12%。

资料来源:公开资料整理

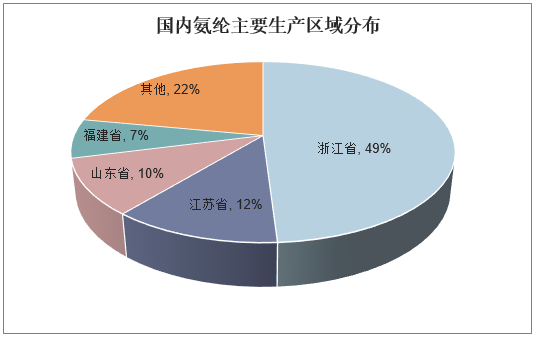

我国氨纶生产起步于20世纪80年代末,进入21世纪后,随着氨纶需求的不断扩大和氨纶生产技术的进一步升级,我国氨纶行业进入了发展的快车道,2018年国内氨纶市场需求量需求量约59万吨,同比增长约10%。从国内氨纶生产区域分布情况来看,我国氨纶约有一半以上的产能分布于江浙地区,其中浙江省占比最大约49%,江苏省占比12%,此外山东省占比10%,福建省占比2%。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国氨纶行业发展前景预测及投资战略研究报告》

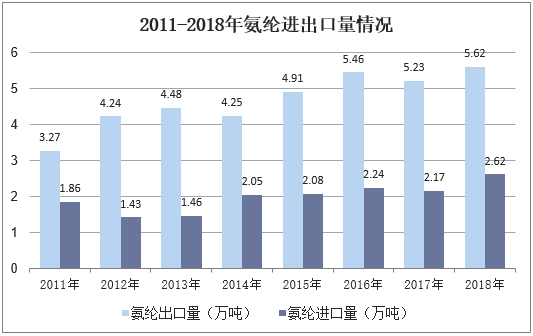

从进出口情况来看,2018年我国氨纶进口量2.62万吨,出口量5.62万吨,净出口3万吨,净出口占国内产量比例4.75%。2019年3月当月出口6479吨,进口2029吨,净出口4450吨,创单月历史新高,主要是向土耳其、越南、伊朗的出口增加明显,出口比2018年3月分别增加434吨、194吨和626吨,而传统上土耳其、越南有自己的氨纶工厂,特别是越南,因为有晓星的7万吨工厂,是中国的氨纶的主要进口来源国,随着国内氨纶产业的竞争力提升,出口的份额增加是可以预见的。

资料来源:公开资料整理

二、氨纶行业市场格局分布

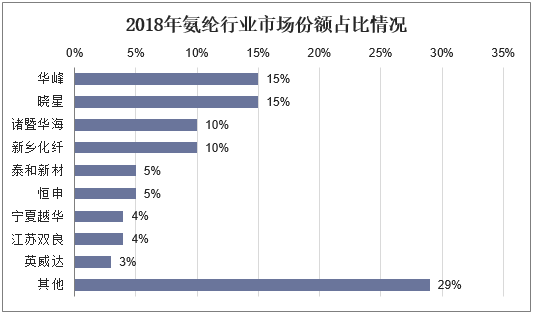

目前国内主要氨纶企业约有30多家,主要集中在浙江、广东、江苏、山东等地,从市场份额占比来看,其中华峰集团和韩国晓星集团在国内的生产能力均在100kt/a以上,2018年市场份额占比均约为15%,其次是诸暨华海和新乡化纤,占比约为10%。2015年浙江省出台了《浙江省大气污染防治计划专项行动方案》,至2017年,全省县级以上城市全部淘汰改造燃煤锅炉,作为氨纶生产的主要地区,浙江省的煤改气政策使得原多数使用燃煤锅炉的氨纶企业生产成本大幅提升,叠加行业低谷的严酷竞争,氨纶行业将进入行业整合期,小规模企业长期不堪重负,将有望退出市场,行业集中度快速提升。

资料来源:公开资料整理

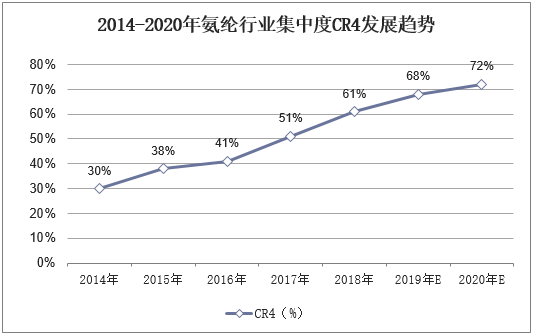

目前看来,国内氨纶行业市场集中度CR4大约为61%,还有很多3万吨以下的小产能尚在运行,随着后续大企业的扩产,边际成本较低的新产能将代替这些小企业的老旧高成本产能,届时行业集中度仍将继续提升。优势企业产能扩张脚步并未放缓,整个行业呈现出:优势企业通过产能扩增战略布局,进一步降低生产成本,提高盈利能力,提升市场占有率;而落后产能则是随着环保监管力度的加大,包括煤改气政策的推进执行,成本进一步增加,再加上产品同质化严重、竞争形势愈加激烈,利润空间进一步压缩,面临关停的局面。

资料来源:公开资料整理

三、氨纶行业上游成本分析

近年来氨纶生产技术的进步加快,一是采用了多头纺、高速纺工艺技术,大大提高了生产效率,降低了成本。最早刚从国外引进的时候纺丝卷绕头一般用16头和24头,速度一般为400m/min,现在已发展到60、64、80、96、120头了,速度大于900m/min,二是节能减排技术的发展,包括节能设备和技术,如纺丝溶剂回收系统热管余热利用技术,新型原液脱泡技术,高效精致技术等等。三是加快差异化产品的开发,扩展氨纶的应用范围,提高附加值。四是自动化信息化技术运用,自动落桶、自动包转、立体仓库等技术的运用,大大提升了生产效率,节省人力成本。

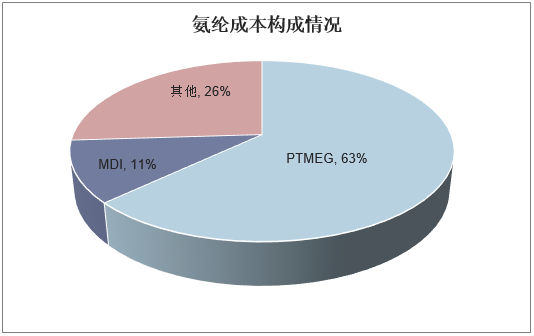

从上游成本构成情况来看,氨纶的生产原材料主要是PTMEG和MDI,其中PTMEG占比63%,MDI占比11%,两者合计占到氨纶总成本的70%以上,影响较大。PTMEG产业链上游为BDO,下游消费领域主要集中在氨纶、热塑性聚氨酯弹性体和PU树脂等领域,近几年由于氨纶行业,尤其是干法氨纶的迅猛发展,拉动PTMEG的需求,目前氨纶已成为我国PTMEG最大的消费领域,消费占比约为80-90%。

资料来源:公开资料整理

四、氨纶行业下游需求分析

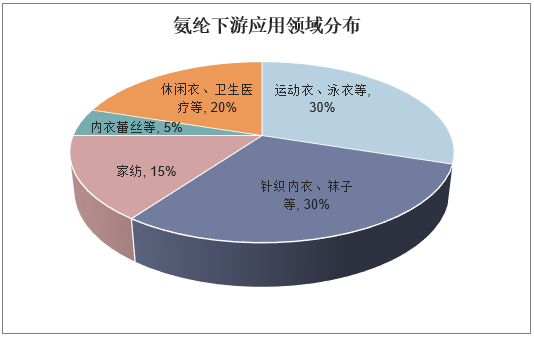

氨纶传统下游主要应用服装消费领域,包括运动装、休闲装、内衣、袜子等主要纺织品,近年来随着氨纶的价格逐渐下行,应用范围随之拓展,在卫生医疗、车装内饰、家纺、卫生用品等领域的需求量逐年增长,氨纶的应用市场持续成长。从下游应用领域分布情况来看,纺织服装和家纺类占比最大,约占整体需求的90-95%。氨纶面料最大的优点是弹性好,可以拉伸5-8倍,不老化,但不能单独织布,一般都与其他原料织在一起,用料约在3-10%之间,在织物中加入少许氨纶就能现主改善织物性能,提高织物档次。

资料来源:公开资料整理

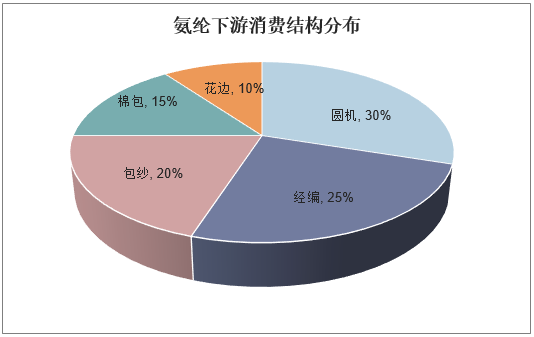

从纺织服装的分类来说,圆机和经编主要用于针织内衣、袜子、运动服、泳衣等;包纱主要用于休闲服、牛仔裤等;花边主要用于装饰花边、松紧带。在氨纶下游消费结构分布中,圆机占比最大为30%,其次为经编,占比25%,包纱、棉包和花边则分别占比20%、15%和10%。此外,氨纶产品由于其特有的弹性和不断丰富的差异化功能,目前暂时没有性价比相似的替代产品,随着消费观念转变及消费需求升级,氨纶在下游纺织品中的应用范围不断扩大,实际需求持续增长。

资料来源:公开资料整理