一、全球新能源乘用车市场发展历程

在乘用车漫长的发展史中,新能源车曾早于燃油车出现,一度占据了相当大的市场份额;也曾长达60多年处于低谷,近乎销声匿迹。在汽车出现的早期,新能源乘用车(纯电动车)在美国曾经凭借低成本和高易用性获得了近30%的市场份额。纯电动乘用车早在19世纪30年代就已出现,在19世纪90年代实现了量产,在1897年纽约曾经使用电动车代替马车作为出租车。在20世纪10年代,纯电动车曾经在美国实现过3.5万的年产销量和30%的市占率。在1910-1920年间,美国的乘用车市场呈现燃油车、电动车和蒸汽车三足鼎立的格局。

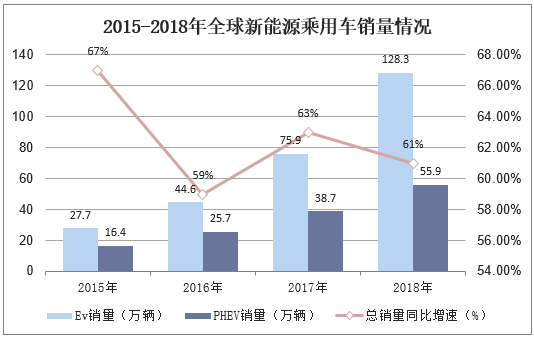

近年来全球新能源乘用车销售量迅速攀升,2018年全球新能源乘用车销量达184万辆,同比增长61%,其中EV销量128.3万辆,占比70%;PHEV销量55.9万辆,占比30%,其中从2015年到2018年EV销量占比逐年提高。

资料来源:公开资料整理

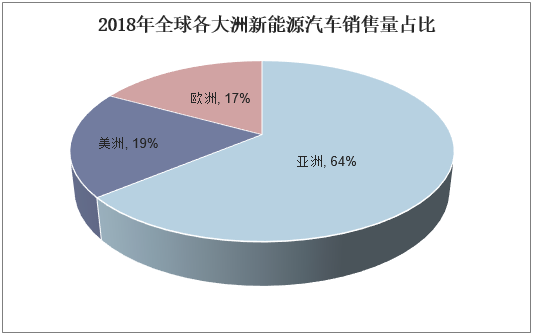

全球新能源车销售量主要分布在亚洲、美洲和欧洲,亚洲2018年新能源汽车132.3万辆,占比最大为64%;美洲地区排名第二,占比19%,2018年新能源汽车销售量为38.8万辆;欧洲地区2018年新能源汽车销售量为34.9万辆,占比17%。其中中国是亚洲新能源销售量最多的地区,也是世界销售量最多的地区,2018年新能源汽车销售量占全球的比重达55%。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国新能源乘用车行业市场调研分析及投资战略咨询报告》

二、中国新能源乘用车市场现状

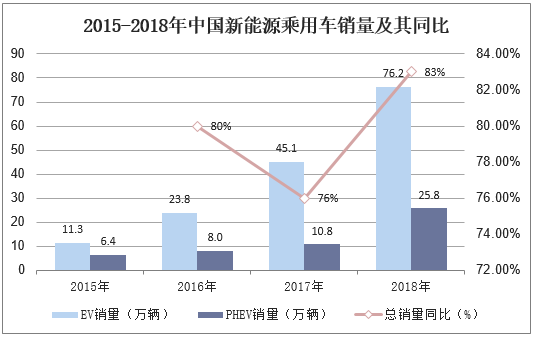

2018年对于新能源乘用车市场而言是不平凡的一年,与传统燃油车市场受宏观经济下行拖累而呈现的超预期低迷相反,新能源乘用车市场可谓在寒冬中“一枝独秀”。尽管年初,新能源乘用车经历了补贴退坡和市场震荡,却依然迅猛增长,2018年中国新能源乘用车累计销量102万辆,同比增长83%,其中EV销量76.2万辆,占比75%;PHEV销量25.8万辆,占比25%。

资料来源:乘联会,华经产业研究院整理

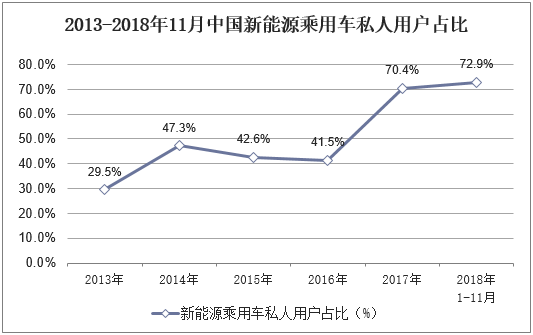

新能源汽车发展的切入点主要是在公共领域进行推广,这与燃油乘用车市场当初的推广路径是一致的。2015年,我国新能源汽车销量取得突飞猛进的发展,但其中仍有很大比例来自于政府部门、出租等公共领域,而私人购买在其中的占比不足一半。不过,公共领域对新能源汽车的推广起到了至关重要的作用,国家的政策导向具有很强的示范效应,很好地带动了私人消费市场对新能源汽车的接受程度。短短几年,私人领域的消费就出现了从量到质的变化,2017年私人用户在新能源乘用车市场中的占比取得了突破性增长,一举成为新能源乘用车市场主体,2018年1-11月该比例进一步增长至73%,私人用户的主体地位得到了进一步巩固。

资料来源:公开资料整理

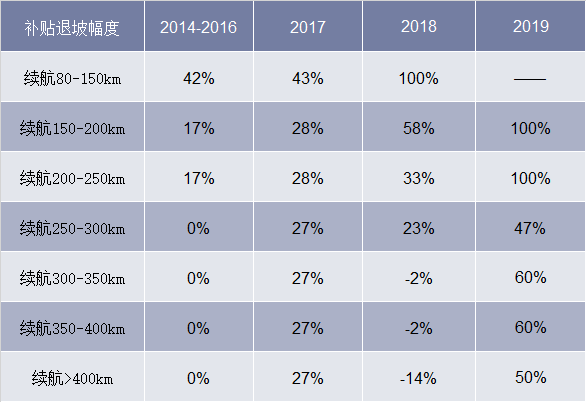

从补贴政策来看,2019年的补贴幅度整体大幅退坡,对高能力密度的倾斜也减弱,更侧重整车能耗水平。续航里程在400公里以上的车型的补贴退坡幅度也达到了50%左右,整体退坡幅度60%以上,250公里以下的车型不再享有补贴。新政策不再对车型的驱动方式和电池材料做任何限制,不再鼓励堆砌大量低水平的电池以凭借总带电量获取高补贴,并且取消地方补贴转而鼓励地方补贴充电灯环节。同时,新政策侧重对车辆能耗水平的考核,更加符合推广新能源车、节能减排的初衷,将促进新能源乘用车在微观的消费端由政策导向转向市场导向,对电池的要求从“够用”转向“好用”。

新能源乘用车国家补贴历次退坡幅度

资料来源:公开资料整理

三、市场格局分析

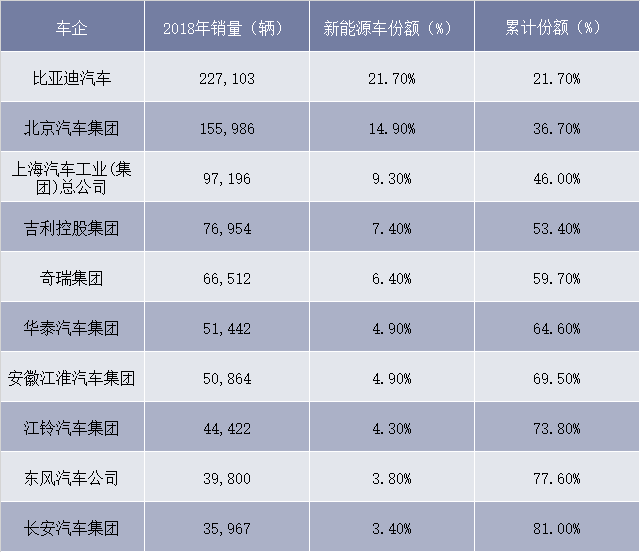

中国新能源乘用车的市场集中度较高,2018年新能源乘用车市场的CR10为81%,而全部乘用车市场CR10仅为58.6%。新能源乘用车的市场参与者与燃油车迥异,份额前十名全为自主品牌,而燃油车前十名中的自主品牌仅4家(上汽通用五菱按照自主品牌计)。2018年比亚迪汽车新能源乘用车销量最大为22.7万辆,新能源车市场份额占比21.7%;北京汽车集团2018年新能源乘用车销量为15.6万辆,新能源车市场份额占比14.9%;上海汽车工业(集团)总公司2018年新能源乘用车销量为9.7万辆,新能源车市场份额占比9.3%。此外,外资品牌中新能源车销量最高的为宝马,排名13,市场份额占比2%,造车新势力中销量最高的为蔚来,排名15,市场份额占比1.2%。

2018年新能源乘用车市场销量前十名

资料来源:公开资料整理

四、新能源乘用车发展趋势分析

我国新能源乘用车市场起步晚,基础较为薄弱,市场的导入期和快速发展期均主要依靠政策扶持和推动。不过,从趋势上来看,当前市场中已经出现了若干积极变化,消费者对新能源汽车的认知度和接受度均在提升,处在由被动购买向主动购买的转变当中,市场自发增长的内生动力正在逐步增强。

1、供给结构将逐渐与传统燃油车一致

从产品类型分布看,在新产品的导入中,传统能源的三大车种均以A级(紧凑型)车型为主,且份额逐年增长,新能源汽车市场近来的发展也逐步向紧凑型车型靠拢。2016年,国内新能源汽车市场上小型EV占据不少市场份额,但是从2018年开始,正逐渐向HEV过渡。在新产品导入中,合资车企以PHEV为主,BEV为辅,同时与自主品牌开展研发、生产、出行合作以拓展新能源汽车市场;随着“双积分”政策的推出,合资车企的压力越来越大,现阶段优先规划可以降低排放放、能耗的产品线为主,基本布局以原有车型的PHEV车型为主。未来会向着HEV、PHEV的组合转变。

2、在新能源车发展期后期新能源车竞争力将超过燃油车

随着汽车市场格局的演变,新能源车将不断抢夺传统燃油车市场,两者的竞争不可避免,随着正向开发及新技术的应用,新能源汽车产品力的优势开始显现,相对价格将逐步走高。在新能源车的发展期后期,将有越来越多正向开发产品走向市场,全平的底盘设计可以构建更灵活的空间布置,全新的电器架构更适合先进技术的应用,这些均可助力新能源车的竞争力超过燃油车。

3、新能源车用户对车型的关注将呈不同的需求梯度

新能源车用户在对车型的关注上将呈现不同的需求梯度,相对来说,入门级的新能源车用户更在意产品的性价比,而豪华级的用户则强调产品的品牌度和科技感。续驶里程仍旧是消费者心中的“痛中之痛”,其中400-500km是多数新能源车用户对续驶里程的期待值,这与燃油车一箱油的续驶相当,也是单次最长行驶半径的两倍。