一、智能手机行业概况

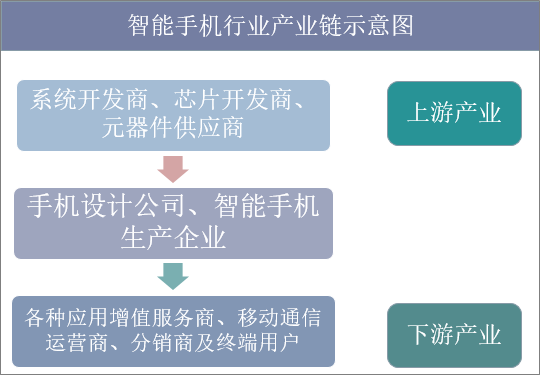

根据智能手机生产工序及不同企业按照自身技术水平承担的生产环节,智能手机产业链可分为三大部分:上游环节,主要包括操作系统开发商、芯片开发商及元器件供应商;中游环节,主要包括手机设计公司、智能手机生产企业等;下游环节,主要包括各种应用及增值服务商、移动通信运营商、分销商及终端用户等。

资料来源:公开资料整理

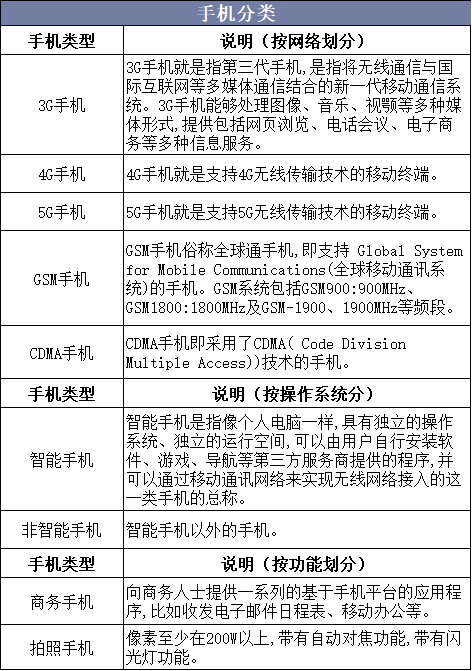

按照不同的划分依据将手机分类,首先手机按外在类型分类,可分为直立式、翻盖式(单屏、双屏)、滑盖式、旋转式、侧滑式、腕表式等几类;其次手机按网络分类,可分为3G手机、4G手机、5G手机、GSM手机和CDMA手机;最后手机按功能特点分类,可分为商务手机、拍照手机和音乐手机等几类。

资料来源:公开资料整理

二、中国移动手机行业发展现状分析

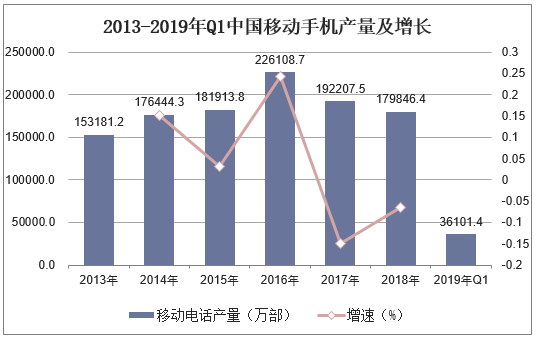

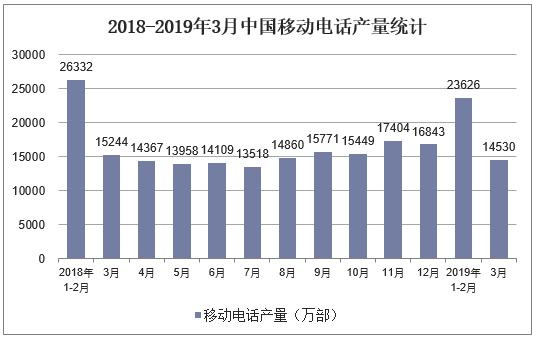

2016年手机产量为22.61亿台,历年产量最高;一方面,主要归功于智能手机的普及,4G手机产量超过7成;另一方面,中国手机品牌在全球地位不断增加,性能和外观受到全球的认可,国外销量大幅增加。2018年中国移动手机产量为179846.4万部,同比降低6.4%。2019年第一季度中国移动手机产量为36101.4万部。

资料来源:国家统计局,华经产业研究院整理

资料来源:国家统计局,华经产业研究院整理

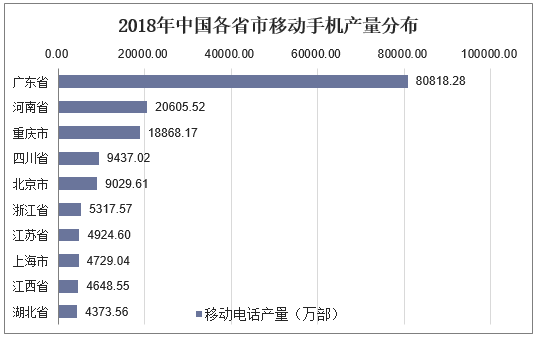

从全国各地区移动手机产量分布来看,广东省产量排名第一,移动手机产量为80818.28万部,占总产量的44.9%,河南位于第二,产量为20605.52万部,其次是重庆市,移动手机产量为18868.17万部。

资料来源:国家统计局,华经产业研究院整理

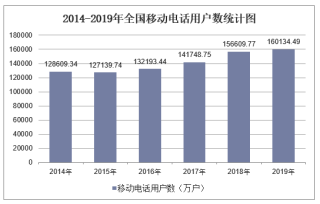

从销量方面来看,2017年中国移动电话销量为192056.4万部;2018年中国移动电话销量为181247.7万部,同比降低5.6%。2019年第一季度中国移动电话销量为37052.5万部。

资料来源:国家统计局,华经产业研究院整理

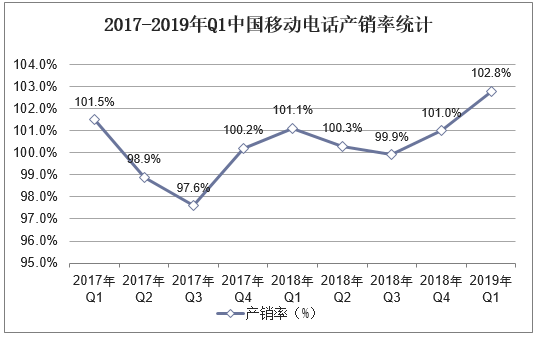

2018年中国移动电话产销率为101%,同比2017年增加了0.8%。2019年第一季度中国移动电话产销率为102.8%。

资料来源:国家统计局,华经产业研究院整理

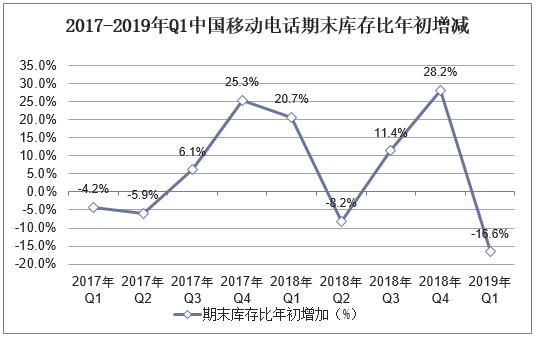

2018年中国移动电话期末库存比年初增加了28.2%;2019年第一季度中国移动电话期末库存比年初减少了16.6%。

资料来源:国家统计局,华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国移动电话行业市场深度分析及发展前景预测报告》

三、中国智能手机行业竞争格局分析

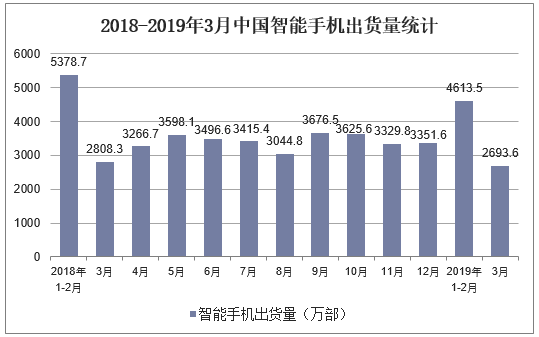

2019年3月中国智能手机出货量为2693.6万部,同比下降4.1%,占同期手机出货量的94.9%,其中Android手机在智能手机中占比92.1%。累计方面,2019年1-3月中国智能手机出货量累计达到了7307.2万部(0.73亿部),同比下降10.7%,占同期手机出货量的95.0%,其中Android手机在智能手机中占比92.4%。

资料来源:公开资料整理

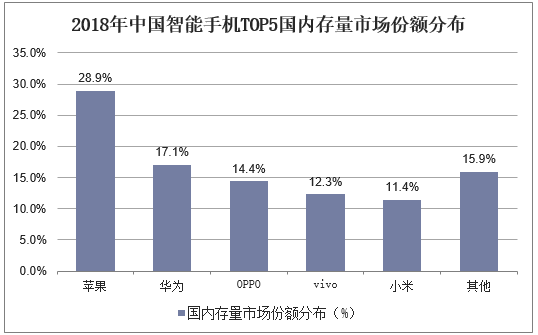

如今中国手机增量市场的消失,意味着市场的焦点将从增量转向存量,经过一年半的存量竞争,诸多小厂商小时,要不厂商上升空间基本封死,形成了五大品牌寡头式垄断局面。2018年中国智能手机国内存量市场份额排名前五的分别是iPhone、华为、OPPO、vivo和小米。其中,iPhone占28.9%,华为占17.1%,OPPO占14.4%,vivo占12.3%,小米占11.4%。

资料来源:公开资料整理

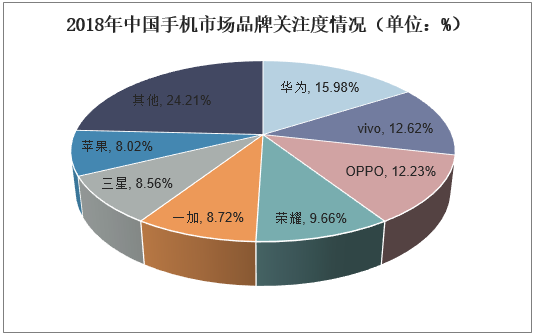

具体来看,中国手机行业呈现头部优势明显,市场集中度较高的局面,其他小众手机品牌生存空间较为艰难。从中国信息通信研究院公布的中国手机市场品牌关注度数据来看,2018年,华为、vivo、OPPO关注度稳居前三甲。其他小众品牌例如联想、魅族也具有一席之地,关注度在2%-3%。

资料来源:公开资料整理

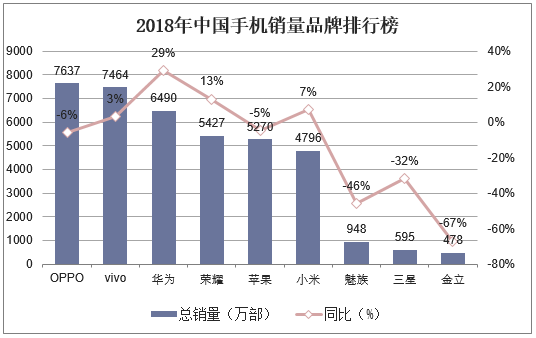

2018年,中国手机销量品牌排行榜中,排第一的是OPPP,总销量为7637万部,同比2017年减少6%。排第二的是vivo,总销量为7464万部,同比2017年增加3%,其次是华为,总销量为6490万部,同比增长29%。

资料来源:公开资料整理

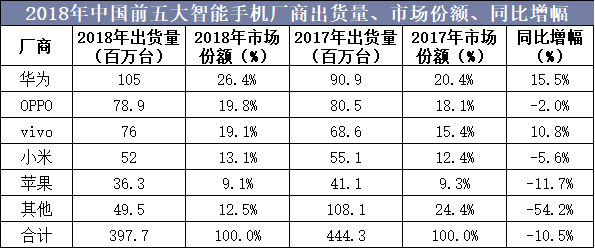

2018年全年,国内智能机整体市场出货量为3.97亿台,同比下滑超10%。华为手机(包括荣耀)出货量为列榜首,市场份额为26.4%,OPPO和vivo分别位于第二和第三。市场份额分别为19.8%与19.1%。苹果位于第五,市场份额为9.1%。

资料来源:公开资料整理

四、中国智能手机行业发展趋势分析

1、产业集中化态势依然明显,国内企业产业链中话语权逐步提高

智能手机产业各环节大多处于寡头垄断市场,市场份额前十名的企业、甚至前五名的企业就占领了整个市场,比如操作系统市场上仅有Android和苹果系统形成双寡头局面。但随着行业技术更新、中国研发和创新能力提升,国内企业在智能手机产业链中的话语权逐步提高。

第一,芯片产业集中度预计会进一步强化,国内芯片企业实现快速崛起。未来十年芯片产业或从横向整合进入到上下游垂直整合阶段,芯片厂商的综合实力将越来越强,产业集中度将越来越高。与此同时,国内芯片企业也实现快速崛起,2015年海思和展讯分别以19%和40%的高收入增长率进入全球芯片设计企业排名前十;按照2017年面向国内市场的手机出货量统计,采用国产芯片的4G手机超过9000万部,同比增长41.3%。

第二,在部分关键元器件上国内企业逐步打破垄断,缩小与国际巨头差距。在OLED屏方面,虽然目前被三星、LG等品牌垄断的格局未改,但国产屏幕与其差距在逐渐缩小。京东方已经有柔性OLED面板出货,已具备量产能力,预示着国产高端屏幕技术逐渐走向成熟,国外显示屏垄断高端市场的格局将会改变。

2、AI和5G技术引领手机创新趋势,激发新的市场增长点

手机市场曾涌现了双摄像头、全面屏、人脸识别、指纹识别等各种创新。但事实上,全面屏只是将屏占比提高,指纹识别、人脸识别华而不实,并未激发大众的换机热情。

AI和5G技术的成熟将为智能手机带来更广泛的升级空间,AI手机和5G手机有望先后实现渗透率的快速提升,在推动用户换机需求的同时引领智能手机中长期的发展方向。5G手机预计最早将在2019年上市,到2021年市场中将有9%的智能手机支持5G网络。在国内渠道成本高涨、市场饱和的情况下,各厂商对技术力的夯实是当下较好的市场选择,在重大技术和产业变革面前,技术革新是唯一最有效的驱动方式。

3、模块化

模块化有可能是未来智能手机的主流形态之一,用户可以根据需求自主选择智能手机的功能模块,每个手机都是不一样的。如谷歌公司在2016年提出了Project Ara,采用了“自由及开放原始码”设计理念,通过硬件开源,摄像头、RAM、处理器、存储空间等部件均可以作为一个单独的模块设计和制造,像组装乐高积木一样更换、添加或拆除。就如同个人电脑的兼容机时代,每个用户都可按照自己的需求配置电脑各类硬件设备,各类硬件的接口都是标准的通用的,但问题在于相对电脑主机较为宽敞的内部空间,在十分紧张的手机内部空间留给每个硬件的空间极为有限而且空间形状不固定,增加了实现模块化的难度。