一、连锁药店行业发展现状分析

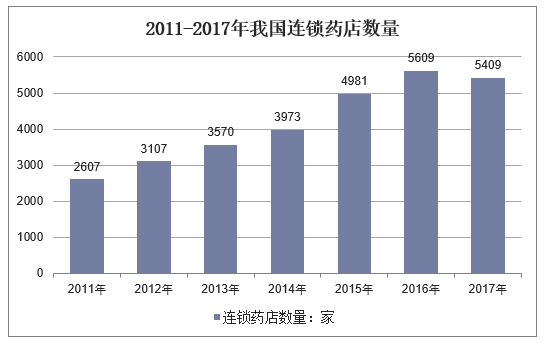

2014-2017年间,全国零售药店总数基本维持在45万家左右,连锁药店门店数逐年上升,2017年零售连锁门店则增长至22.9万家,而零售单体药店锐减至22.5万家,单体药店在近5年“消失了”近5万多家;2017年药店连锁率更是首次跨过50%的门槛。

2017年,连锁药店企业数量相比2016年减少了200家,连锁企业增幅在近三年呈负增长模式,单体药店和小型连锁药店都是并购整合目标,行业整合力度大。

资料来源:公开资料整理

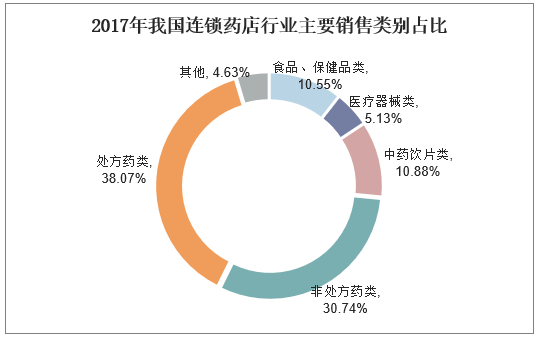

从2009-2017年行业各主要类别销售总额贡献率变化可以看出,总体销售结构调整变化较小,仅非处方药类可能受电商网上销售冲击下降接近5%的份额,处方药、中药饮片类的占比均小幅提升,其中中药饮片提升最为明显,从2009年的7.93%提升至2017年的10.88%,利润贡献率从2009年的11.89%提升至2017年的14.66%,体现出健康养生品类销售功能在连锁药房端逐渐加强。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国连锁药店行业发展潜力分析及投资方向研究报告》

二、连锁药店行业集中度分析

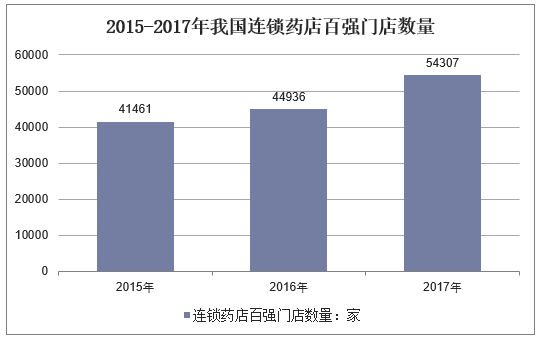

近年来,连锁药店行业整合出现强者恒强的趋势,数据显示,2015-2017年间,排名前100强和前10强的连锁药店企业所拥有的门店数量占比逐步攀升。四大上市(益丰药房、老百姓、一心堂和大参林)连锁药店凭借资金优势,上市后扩张速度也明显高于行业。

资料来源:公开资料整理

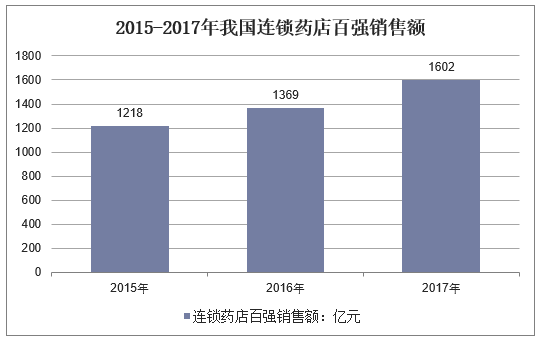

国内连锁药房百强企业近五年销售额复合增长率达到15.28%,远高于行业平均约10.65%的复合增速,体现出行业头部公司的优势效应。但截至2017年底,百强连锁公司的销售额占比也仅达到约43.04%,十强公司占比仅达到18.59%。

资料来源:公开资料整理

上市连锁药店凭借上市平台的融资优势,在上市后扩张步伐明显加快,到17年Q3,三家上市企业益丰药房、老百姓和一心堂的门店数量相较上市初期均已翻倍。截止18年Q3,益丰药房、老百姓、一心堂和大参林的直营门店数量分别达到3112家、3110家、5471家和3676家,相比上市初门店增量分别达到284%、211%、128%、40%。

虽然我国连锁药店数量多,但药店经营差距很大,绝大多数药店创收能力弱。在监管趋严的大背景下,特别是最近出台的药店分级分类管理办法的实施,能力较弱的小药店将可能加速被淘汰,集中度迚一步向大中型连锁药店倾斜。

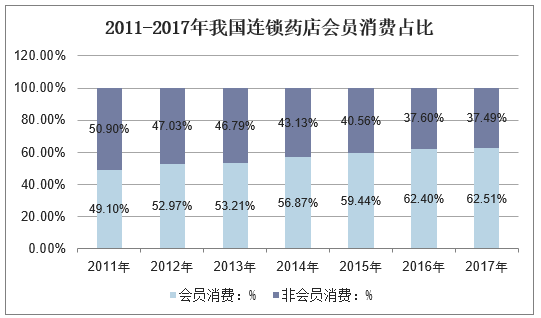

随着连锁化集中度的提升,全国门店平均会员消费占比提升明显,从2011年的不足50%上升至2017年62.51%,未来有望进一步提升,也体现出连锁品牌消费的上升趋势明显。

资料来源:公开资料整理

三、连锁药店行业前景展望

1、国家对药品批发企业实行总量控制,将大大减少药品批发企业的数量,迫使批发企业通过兼并重组实现企业间的强强联合,使企业向规模化、集约化、专业化方向发展。而批发企业的做大、做强将为解决连锁药店的药品配送物流问题创造有利的条件。

2、药品零售企业的总量控制将使目前12万多家零售药店中的多数面临生死抉择:要么死亡,要么加盟连锁。因此,在未来药品零售市场中,连锁药店将成为主要的业态形式。

3、中外合资、独资药品流通企业的进入,包括目前正在进行的中外合资医药零售连锁店试点;允许民营企业进入药品流通市场,支持医药流通企业到资本市场融资等等,这些举措将丰富连锁药店的融资渠道,改善连锁药店的投资结构,使药品连锁企业产权多元化,加强连锁企业内部的监督管理。

4、农村药品销售网络的建设已经成为国家关注的重点。国家药品监督管理局郑筱萸局长曾在全国整治药品市场秩序工作会议上指出,要运用政策,引导药品零售连锁企业由中心城市向周边地区以及县以下乡村发展,对交通不便的边远山区要根据需要允许适当增加药品零售网点,方便药,保证农村药口质量,净化农村市场。在这样的政策背景下,连锁药店将来向农村发展可谓是有了靠山。

5、国家将加强计算机管理在药品经营企业的推广应用,帮助企业进行人员培训,加快相应的基础建设,这对于连锁药店提高管理水平,提高整个企业的运作效率,降低运营成本,实现真正意义上的连锁具有决定性的意义。

6、医药电子商务大面积推行对连锁药店销售渠道的创新、服务水平的提高具有积极的意义。