一、玻璃纤维行业概况

玻璃纤维是一种性能较好的无机非金属材料,具有耐热性高、绝缘性高、耐化学腐蚀性能高、拉伸强度高延伸小、比重轻、吸湿低、吸音等良好性能,在很多领域能够替代钢、铝、水泥、木材、PVC等多种传统材料,且原材料丰富,成本稳定,生产工艺成熟,在材料中的地位已不可替代。

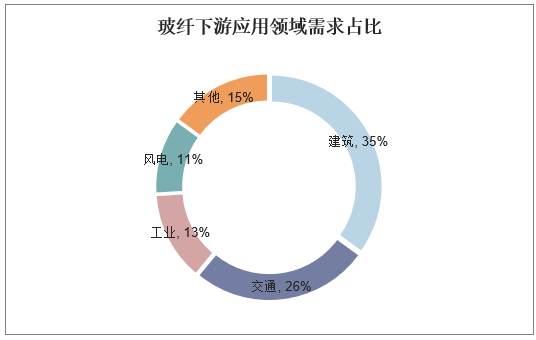

玻纤产品为基础材料,与下游行业关联度较强,进一步加工后可广泛应用于众多产业。从品类来看,玻璃纤维已发展到5,000多个品种,60,000多个规格,并且品种和规格以平均每年1,000~1,500个的速度增长,其应用领域覆盖建筑材料、交通运输、电子电器、环保风电等领域,其中建筑、交通合计占其复合材料下游需求的61%。

资料来源:公开资料整理

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国玻璃纤维行业竞争格局分析及投资战略咨询报告》

二、玻璃纤维行业发展现状

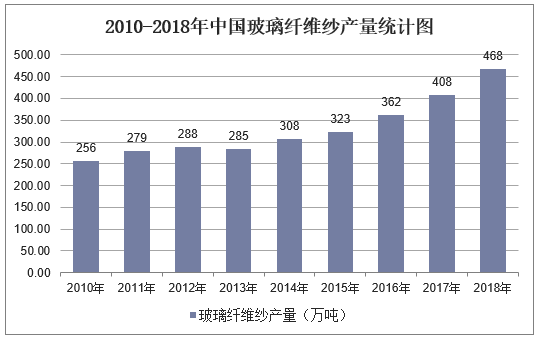

根据中国玻璃纤维工业协会统计,2017年全行业实现玻璃纤维纱总产量408万吨,同比增长12.70%。2017年,玻纤行业迎来池窑项目建设热潮,在协会积极协调和骨干企业的带头引领下,行业产能扩张有序。而随着环保及安监督察力度的加大,下游复合材料制品生产和应用趋于规范,其对于陶土及坩埚球法拉丝产品的需求大幅减少,无碱及高性能玻纤需求稳步增长。与此同时,热塑纱、电子纱等产品市场需求继续保持快速增长,部分市场供求趋紧。预计2018年我国的玻纤产量将达到约450万吨。

资料来源:公开资料整理

在出口方面,2017年全行业实现玻璃纤维及制品出口144.6万吨,同比增长10.4%。随着美国、欧盟等发达国家的经济回温影响,欧美各国不断寻找减少碳排放的措施和办法,使得轻质高强纤维复合材料使用范围日益广泛,带动全球玻纤需求持续增长。

资料来源:公开资料整理

规模以上玻纤企业2017年实现主营业务收入同比增长11.60%;利润总额同比增长24.70%。市场需求持续升温,各大池窑企业产能得到充分释放,带动行业整体利润水平攀升。

资料来源:公开资料整理

三、玻璃纤维行业竞争格局分析

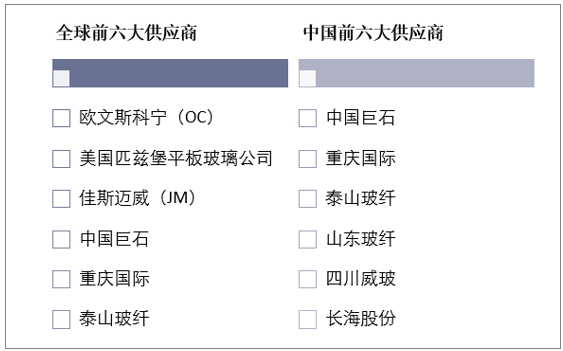

玻纤行业属于资本、技术密集型行业,行业长期处于全球性的寡头垄断阶段。因行业有较高的准入门槛,大型玻纤企业的优势将更加明显,竞争力较弱的企业也很可能被逐渐挤出市场,新兴企业进入该市场非常困难,寡头垄断局面还将长期持续。

从全球来看,前六大供应商分别是欧文斯科宁(OC)、美国匹兹堡平板玻璃公司(PPG)、佳斯迈威(JM)、中国巨石、重庆国际和泰山玻纤,从国内来看,前六大供应商分别是中国巨石、泰山玻纤、重庆国际、山东玻纤、四川威玻和长海股份。

资料来源:公开资料整理

四、玻璃纤维行业发展趋势

1、近年来,我国玻璃纤维行业生产成本普遍上涨,传统的资源消耗及劳动力持续投入发展模式已经难以为继,自动化、智能化将成为效益提升、产业转型升级的有效途径。

2、随着绿色化发展趋势加剧,未来市场需求将逐步由普通产品转向中高端产品。通过技术创新,促进产品结构优化,抢抓市场机遇,已成为玻纤行业发展共识。

3、近几年玻纤热塑性增强材料发展迅猛,玻纤增强建材、短纤维及长纤维直接增强材料等新型产品成为玻纤行业发展的新亮点。目前,在中国玻纤消费市场中,玻纤的主要应用领域集中在建筑、电子电气、交通运输、管道、工业应用以及新能源环保等领域,其中建筑、电子电气、交通运输三大领域占比超过了70%。随着“十三五”期间提出了构筑“八纵八横”高速铁路主通道规划,以及“两横三纵”城市群建设战略,预计我国铁路和城市轨道交通投资额将继续快速增长,加上汽车的轻量化发展趋势,玻纤复合材料需求将进一步增大。