一、中国危废处置行业市场规模

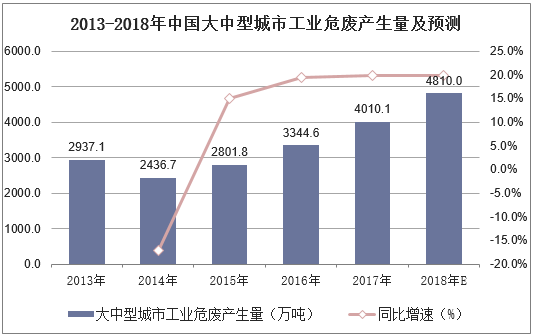

危废,即工业生产过程中产生的危险废弃物,主要包括化工、冶炼等制造业中产生的废酸、废碱、石棉废物、冶炼废物、废矿物油等。其中工业危废是危险废物的主要来源,具体危废类型包括废碱、废酸、石棉废物、有色金属冶炼废物、无机氰化物废物、废矿物油等,从上游行业看,主要来自化学原料和化学制品制造业、有色金属冶炼和压延加工业、非金属矿采选业、造纸和纸制品业、有色金属矿采选业等。一直以来,我国危险废物产生量总体呈不断增加趋势,2017年中国大中型城市工业危废产生量达4010.1万吨,同比增长19.9%,初步预计2018年工业危废产生量将达到4810万吨。

资料来源:公开资料整理

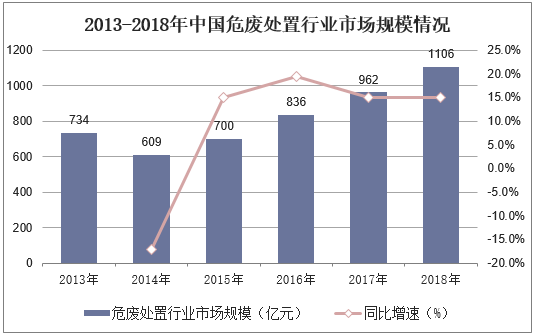

近年来,危废处置相关的国家政策频频出台落地,相关法律法规体系日趋完善;2013年,两高司法解释,“非法排放、倾倒、处理3吨以上危废将入刑”,被视为我国危废处理行业启动的关键点;2016年,国务院下发《“十三五”生态环境保护规划的通知》,对以含铬、铅、汞、镉、砷等重金属废物和生活垃圾焚烧飞灰、抗生素菌渣、高毒持久性废物等为重点开展专项整治且明确危险废物利用处置二次污染的控制要求及综合利用过程环境保护的要求,进一步促进了危废处理行业的规范化发展;2017年,《“十三五”全国危险废物规范化管理督查考核工作方案》颁布;2018年,生态环境部开展“清废行动2018”计划、工信部开展长江经济带工业绿色发展行动等,均让危废处理行业发展提速。2018年中国危废处置行业市场规模达1106亿元,同比增长15.0%。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国危废处置行业市场调研分析及投资战略咨询报告》

二、危废处置方式分析

中国危废处理市场主要以第三方处置为主,针对不同废弃物的处置工艺,主要有两条基本思路:(1)资源化,当资源属性占主要地位时,以资源化回收再利用处置为主,主要涉及的危废品类包括含有铜的蚀刻液与电镀污泥、有机溶剂。通过有价组分回收、提纯回用等方式,显著降低废物的环境危害,同时获得利润。(2)无害化,当污染物属性占主要地位时,以无害化处置为主。通过焚烧、填埋、物化等方式,进行减量、彻底的性状改变或与环境彻底隔离等方式避免环境危害。

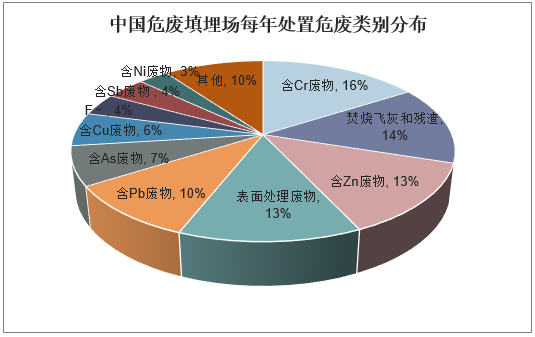

其中填埋处置主要用于处置资源化经济性较差、且无法通过焚烧减量的危险废物,如危险废物焚烧残渣、生活垃圾焚烧飞灰与残渣等;或者处置毒性较高且资源化不经济的重金属污染废物。主要流程分为危废进场—填埋作业—终场覆盖与封场。从我国27座危废填埋场每年处置危废类别分布情况来看,每年通过填埋场处置的危废中,占比居前的品类主要包括:含Cr废物(16%)、焚烧飞灰和残渣(14%)、含Zn废物(13%)、表面处理废物(13%)、含Pb废物(10%)。

资料来源:公开资料整理

危废专业焚烧技术发展水平比较成熟,主要用于处理可燃性热值较高或毒性较大的医药废物、农药废物、精蒸馏残渣、废有机溶剂、废矿物油、废乳化液、有机树脂类废物等。由于危废往往具有高毒、酸性和腐蚀性等特点,因此一般焚烧炉无法直接用来焚烧危废,否则容易造成恶性污染事件以及炉体的强烈腐蚀。水泥窑协同处置危废,是利用水泥窑的大热容量、稳定运行窑炉,以35%的掺烧比例协同焚烧危险废弃物,是专业危废焚烧的同质型工艺。鉴于危废专业焚烧工艺新建产能选址难、阻力大、周期长,依托成熟工业窑炉协同处置,成为化解产能不足局面的最佳战略。

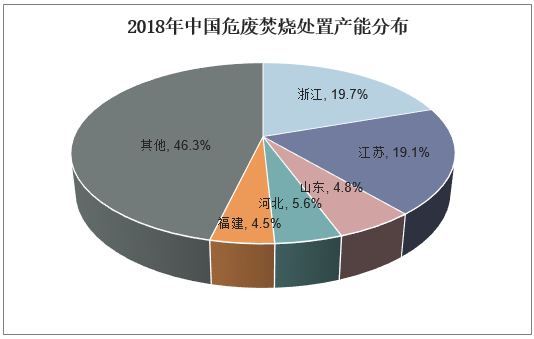

2018年我国危废焚烧型(专业焚烧+水泥窑协同焚烧)产能规模达到616万吨/年,同比增长65%,其中焚烧型危废处置产能规模前五大省份为浙江、江苏、山东、河北、福建,2018年产能分别为121.3万吨、117.7万吨、34.6万吨、29.4万吨、27.9万吨。

资料来源:公开资料整理

三、危废处置市场格局

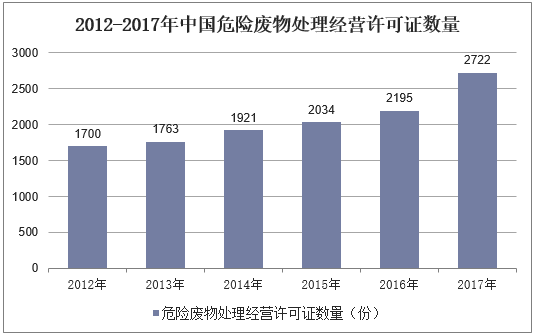

我国政府对危废处理行业实行许可证制度。这一方面能够保证从事危废处理业务的公司基本拥有较强的技术实力和项目经验,从而保障危废无害化处理的效率,减少处理不当造成的二次污染;另一方面,实行许可证制度会限制新进企业数量,限制全国危废综合利用和处置总量。2017年全国危废许可证(含医疗危废)数量为2722份,其中江苏、浙江获得危险废物处理经营许可证数量最多,分别为336份、240份。

资料来源:公开资料整理

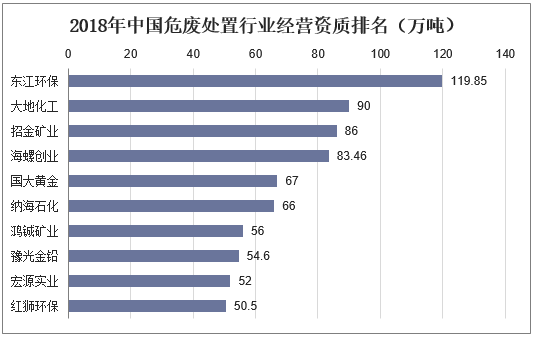

我国危废行业仍处于发展期,行业格局分散,市场集中度较低,类似于美国危废行业的二十世纪90年代初期,行业仍呈现“小、散、乱”的局面。从2018年中国危废处置行业经营资质排名来看,其中东江环保排名第一,危废处理资质量为119.85万吨,其次为大地化工和招金矿业,2018年危废处理资质量分别为90万吨和86万吨。

近年来,危险废物处理行业并购潮的愈演愈烈,将不可避免地带来行业内企业的淘汰整合。一方面,众多跨界资本强势进入,大型企业进行跨地域收购,中小企业生存空间进一步受到挤压:行业竞争激烈,高利润率呈下降趋势。另一方面,“以预防污染取代末端治理”是国际普遍认同的环境保护政策,危险废物减量化是必然趋势,企业未来对于需求方议价能力逐渐降低:随着我国危险废物政策的愈发趋严,对设备设施的排放要求将进一步提高,企业成本逐渐升高,中小企业面临转型压力。

资料来源:公开资料整理

四、我国危废行业存在的问题

1、相关法律制度体系仍然不完善

我国危险废物法律制度体系仍然不完善,产废单位责任界定不清晰,危废制度盲区和漏洞依然存在。危险废物有量大、类多、成分复杂等特点,标准不清晰让企业的发展步伐减缓。困扰企业的是危废与一般废弃物目前依然存在不能清晰界定的问题,在重金属提取、加工领域,提炼工序完成以后,剩余物大部分被认为是危废,标准不统一,剩余物处置方法不同,缺乏明确的规范。

2、区域供需失衡

危废处理的区域垄断特性,造成有的地区危废处置能力远高于处置需求,有的地区则恰恰相

反。危废产生量较多的地区,位于东部沿海和西北内陆;危废处置能力较强的地区,则位于华东和华南。山东、青海、湖南、云南、新疆等地方,危废产量大于危废处置能力;江苏、陕西、广东、浙江、江西等地方,危废处置能力大于危废产生量。由于危废跨省转移审批手续较为繁复,且运输成本较高,占危废处置成本近30%,因此危废处置利用的区域供需失衡现象长期存在。

3、工业危废违法处置现象还存在

“两高”司法解释关于环境污染刑事案件实施以来,工业危险废物管理的力度越来越大、任务越来越多、要求越来越高,而目前环保部门在工业危废管理工作方面的人员配置极为薄弱,往往是由一、两人兼职负责,又由于工作人员经验不足,再加上监管手段和装备缺乏,已难以应付日益复杂繁重的危废管理工作。虽然“两高”司法解释出台以后,工业危废委托处置明显增多,但由于违法处置费用低甚至还有盈利,部分企业心存侥幸、铤而走险。污泥跨市、跨省倾倒事件偶有发生,贮存、运输、处置过程中存在较大的环境风险隐患。