一、足球行业概述

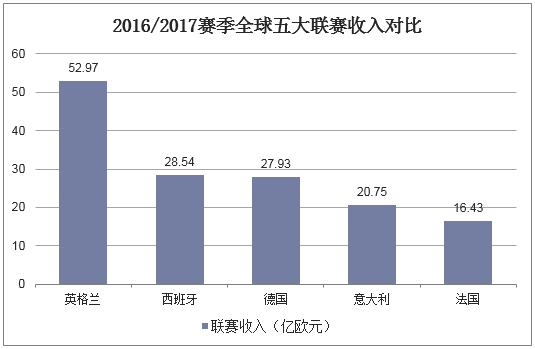

足球作为一个运动项目受到大众的喜爱,足球产业也相应的具有很大的经济效益和影响力,据资料显示,2016/2017赛季中,全球五大联赛收入规模惊人,英格兰联赛收入52.97亿欧元,排名第一,西班牙和德国联赛收入分别为28.54亿欧元和27.93亿欧元,排名二和第三。

资料来源:公开资料整理

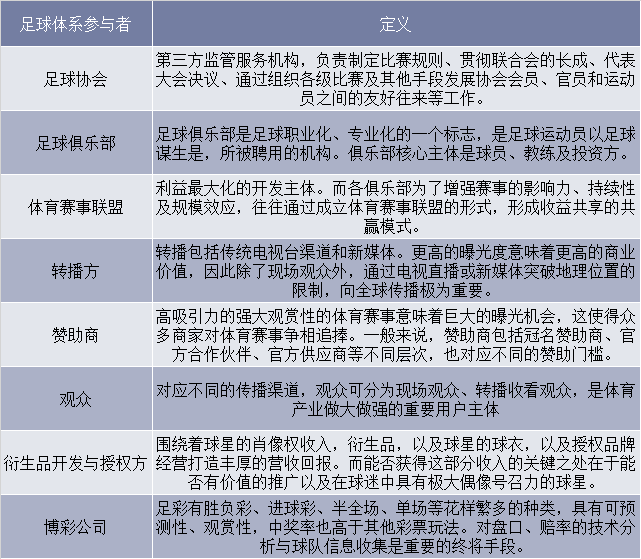

国外顶尖联赛能取得如此惊人的收益离不开其成熟的足球体系,国外的足球体系由主管单位(足协)、俱乐部(球员、教练员、投资方)、赛事联盟、转播方、赞助商、观众(球迷群体)、衍生品、以及足彩供应商8大部分组成。

足球体系参与者

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国足球行业发展前景预测及投资战略研究报告》

二、足球行业现状

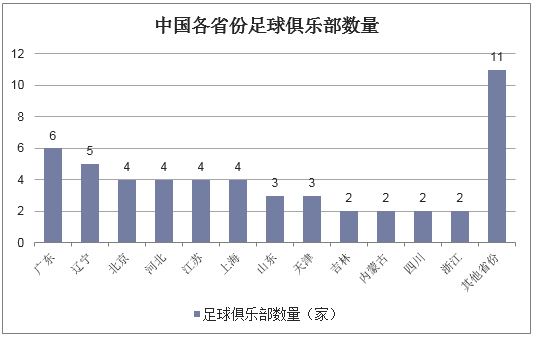

中国足球行业中,联赛、俱乐部和观众规模初具规模。目前联赛方面我国已经建立起中超、中甲、中乙三级的职业联赛框架,职业俱乐部达到52个。国内除安徽、福建、广西、甘肃、青海、山西、陕西以及西藏没有足球俱乐部外,其余的省市均有俱乐部。其中,广东有6家,为俱乐部最多的省份。

资料来源:公开资料整理

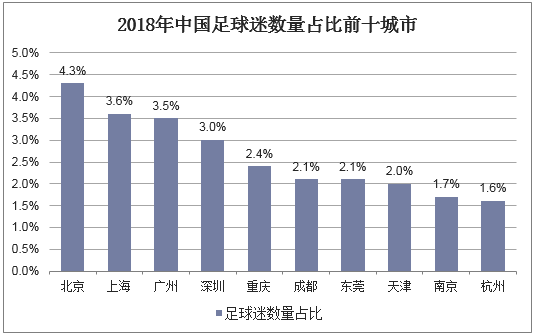

目前中国足球球迷人数达到1.87亿,其中北京、上海、广州、深圳等经济发达城市球迷数量占比靠前。

资料来源:公开资料整理

三、足球行业发展中的问题

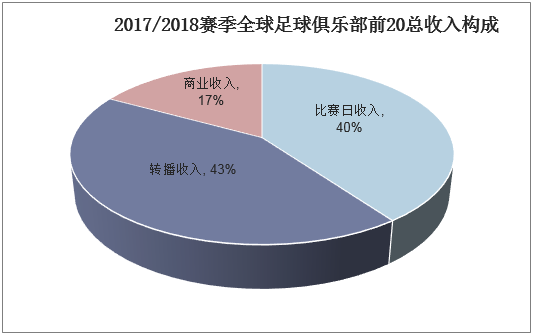

虽然我国足球行业已经初具规模,但是其商业化以及商业模式依然存在不少的问题。国外成熟的足球俱乐部收入主要由比赛日收入、转播收入以及商业收入组成,其中比赛日收入占整体的40%,转播收入占43%,商业收入占17%。

而国内足球俱乐部的主要收入来源则是商业收入(赞助费),占比高达60%左右,其次是球员转会收入(10%左右)和门票收入(6%左右),电视转播权收入仅占营收的1%左右。

资料来源:公开资料整理

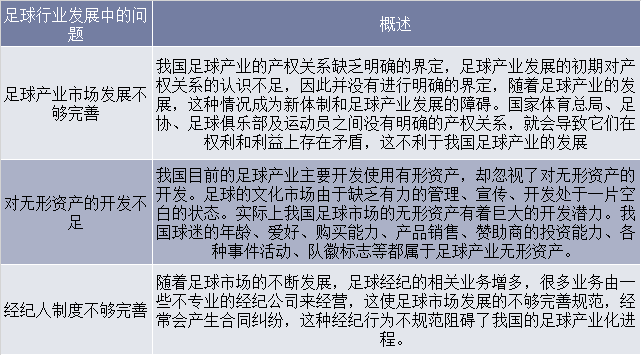

我国足球产业还存在着市场发展不够完善,对无形资产的开发不足,经纪人制度不够完善等问题。

足球行业发展中的问题

资料来源:公开资料整理

四、足球行业发展趋势

1、加强足球产业的法制建设,使足球市场的发展运行更加完善。

由于法制、管理、市场观念的落后,足球市场发展的不够规范、均衡,要想实现足球产业的健康发展需要完善的法制建设,通过法律维护足球市场中的合法利益,打击不合法的利益。相关部门应该根据足球市场的实际情况和特点制定法规,有力的执行法规使足球产业和市场运行体系机制完善、规范的发展,对足球产业中的广告市场、票务市场、电视转播市场等各类市场进行有效规范的管理,完善的法制体系是足球产业稳定发展的重要保证。足球市场发展运行的完善还需要独立的职业联盟的建立,对这些职业联盟进行规范管理使其符合市场运行规律,才能形成良性循环,促进我国足球产业市场竞争力的提高。

2、加快职业足球俱乐部改革

职业足球俱乐部的各种经济活动和制度应该产权清晰。产权清晰明确了俱乐部的权利和义务,最大化地维护俱乐部投资者的利益。足球俱乐部应该大力开发无形资产,无形资产包括俱乐部冠名、电视转播、球员的肖像权、门票、球衣等,对这些无形资产的合理开发和利用,会使无形资产发挥自己的作用,为俱乐部带来经济效益。

足球俱乐部应该具有完善的管理体系,俱乐部公司化是职业足球俱乐部在市场经济下的主要运行形式,职业足球俱乐部不仅能组织球员进行训练竞赛,还能通过各种商业活动和无形资产的开发为俱乐部带来利润。俱乐部之间的竞争不仅是比赛竞争也是市场竞争,要通过市场规律来调节俱乐部之间的利益关系。

建立政俱分开的管理机制,政府与俱乐部之间应该确立明确的职能界限和行政隶属关系。在法律上,政府要依法管理俱乐部的经营管理使其合法,但是不能直接干预俱乐部的经营活动。政府与俱乐部应该明确利益分配关系,鼓励俱乐部遵循市场经济规律,通过合法规范的市场竞争获得利益,俱乐部员工的收入、福利、待遇应与俱乐部的市场活动成效挂钩,而不由政府负责。俱乐部应该遵循市场规律,在足协的领导下自主地参加各种比赛,举行商业活动来获得利益