一、医疗器械行业概况

医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。

效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用。

目的是疾病的诊断、预防、监护、治疗或者缓解;损伤的诊断、监护、治疗、缓解或者功能补偿;生理结构或者生理过程的检验、替代、调节或者支持;生命的支持或者维持;妊娠控制;通过对来自人体的样本进行检查,为医疗或者诊断目的提供信息。

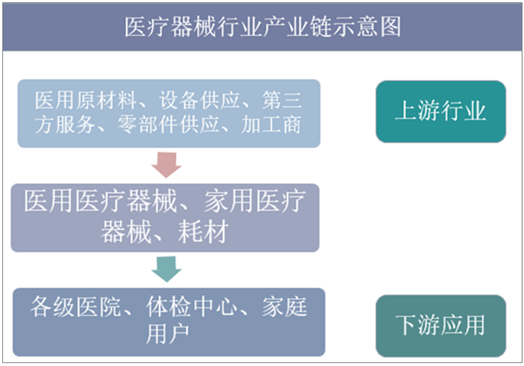

医疗器械行业的上游为医用原材料、设备供应、第三方服务、零部件供应与加工商。中游分为家用、医用医疗器械和耗材,下游应用于各级医院、体检中心和家庭用户。

医疗器械行业产业科示意图

资料来源:公开资料整理

二、中国医疗器械行业发展现状分析

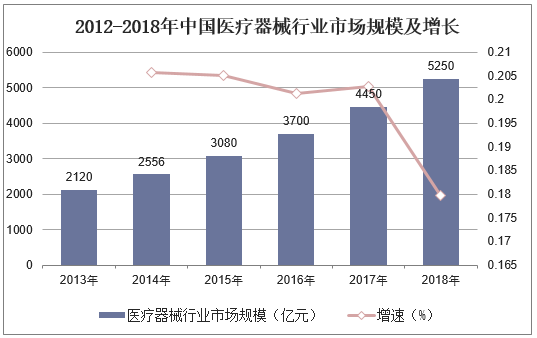

随着人民健康需求日益增加,医疗卫生事业不断发展,作为医疗服务中重要组成部分的医疗器械市场也受益于此,多年来一直保持稳步增长。近年来,中国医疗器械行业市场规模呈稳定增长趋势,截止到2018年,中国医疗器械行业市场规模达到5250亿元,同比增长18%。

2012-2018年中国医疗器械行业市场规模及增长

资料来源:公开资料整理

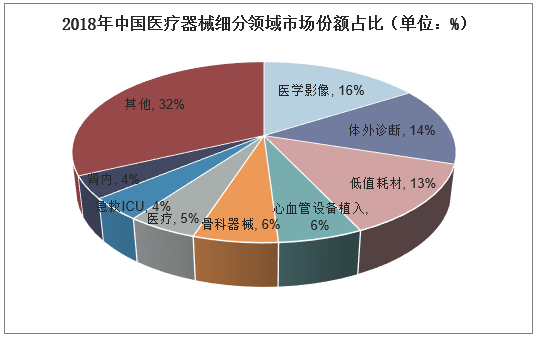

从2018年中国医疗器械市场的产品结构来看,国内医疗器械市场中医学影像、体外诊断、低值耗材类份额占比较高,分别占据16%、14%和13%的市场份额,加上心血管设备在内的前7大细分领域总计占据68%的市场份额。

2018年中国医疗器械细分领域市场份额占比(单位:%)

资料来源:公开资料整理

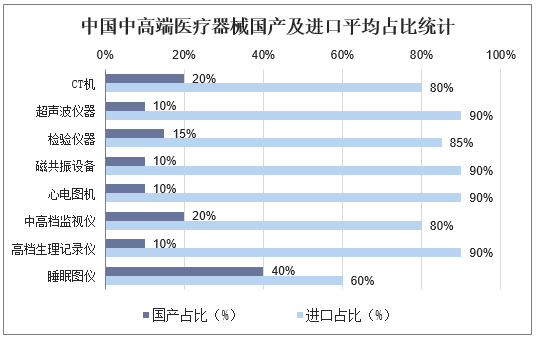

从医疗器械的消费结构角度看,医学影像、体外诊断、耗材(含低值和高值)占比最高,心血管、骨科等为代表的高值耗材处于较高增速阶段。整体来看,医学影像领域,CT、核共振和超声占据影像领域16%的市场份额,国内企业多以中低端产品为主,市场份额在10%-20%之间;体外诊断领域中,国外企业由于其技术优势以及“设备+试剂”的封闭系统策略,依然占据着国内体外诊断的中高端市场。

中国中高端医疗器械国产及进口平均占比统计

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国医疗器械行业发展前景预测及投资战略研究报告》

三、中国医疗器械行业竞争格局分析

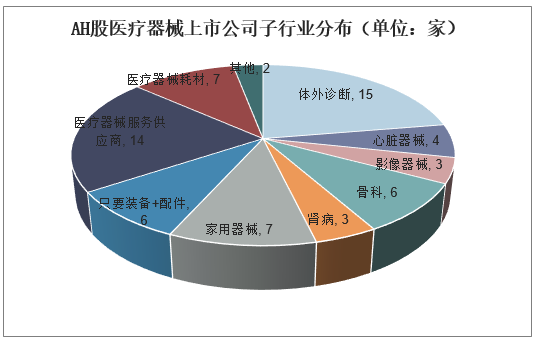

中国医疗器械行业上市公司多选择A股上市,目前在海外上市的中国企业只有迈瑞医疗(已回归A股)、蓝韵医疗(新加坡,已退市)以及部分港股中国企业,如山东威高、先健科技、微创医疗等。据统计,目前A股上市医疗器械公司有51家,港股16家。

AH股医疗器械上市公司子行业分布(单位:家)

资料来源:公开资料整理

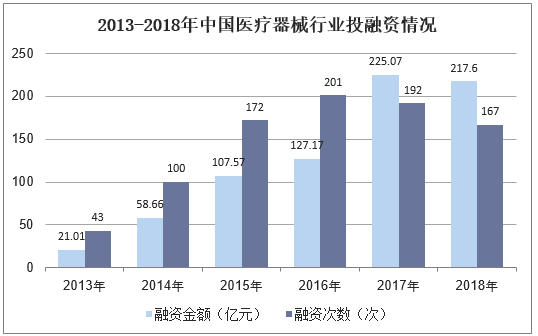

随着近年来中概股回归逐步成为主潮流,吸引过来的资本市场的眼球也越来越多。据统计,2013-2018年,中国医疗器械行业融资热度愈演愈烈。2018年,中国医疗器械行业融资次数为167次,融资金额更是达到了217.6亿元。

2013-2018年中国医疗器械行业投融资情况

资料来源:公开资料整理

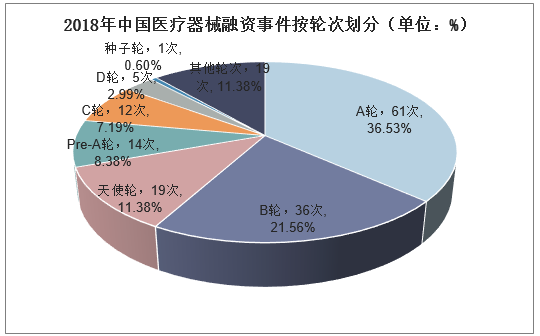

从2018年医疗器械行业融资轮次分布情况来看,处于A轮次的融资事件最多,为61次,占总融资次数的36.53%;其次是B轮次,为36次,占比21.56%。由此可以看出,2018年中国大部分医疗器械企业处于初创时期。

2018年中国医疗器械融资事件按轮次划分(单位:%)

资料来源:公开资料整理

四、中国医疗器械行业发展趋势分析

1、医疗器械两票制预期推动渠道变革

药品两票制将从2017年的试点走向全面实施,器械两票制应该也不远了,行业内将会孕育三大趋势性变革:横向收购、纵向延伸、转型。

2、分级诊疗带来国产设备的机会

关注检验诊断设备(如POCT及快检设备等)、慢性病相关家用设备、医用康复器械、超声等安全简便的影像设备等基层设备领域。

3、基于器械的第三方服务方兴未艾

基于医疗器械与设备的第三方诊断、影像、病理、物流、设备打包等新关的集约化服务模式将有力地推动医疗行业的发展。

4、新技术渗透器械领域

早筛技术、人工智能、3D打印、医疗机器人等将带来诊疗的颠覆性革命。

5、精准医疗逐渐由概念走向成熟

遗传早筛领域、在疾病诊断方面(目前应用最多的就是肿瘤的精准用药及随诊)等。

6、高端领域的进口替代

经导管瓣膜介入、冠心病诊断类器械、心脏起搏器;药物球囊、颅内支架等神经介入等。

未来中国医疗器械行业的发展主要还是要求企业的产品附加值要高,生产企业要透彻了解市场需求,非常炫的产品不代表就是好产品。往往医生和护士创业的项目容易获得比较好的回报,因为他们实实在在懂得病人到底需要什么。同时,企业要密切关注政策变化,更

加详细深入的去了解其内涵。这些都是对中国医疗器械行业只是一小部分挑战,未来还会有更多更大的挑战。