一、装配式建筑行业概述

装配式建筑是指建筑物的部分或全部构件在工厂生产加工后,运输到施工现场通过一定的技术手段进行连接拼装而成的建筑,装配式建筑具有设计标准化、构件生产工厂化、施工装配化以及管理信息信息化的特征。

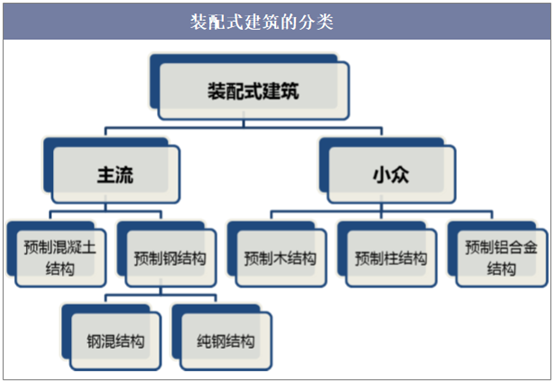

从建筑材料看,装配式建筑可以分为预制混凝土结构(PC)、预制钢结构(PS)、预制木结构、预制竹结构和铝合金结构等,其中PC与PS为目前装配式建筑的主流体系。其区别在于建筑的结构体系由何种材料制成:由装配式混凝土构成即为预制混凝土装配式建筑;由钢构件构成则为装配式钢结构建筑。

装配式建筑的分类

资料来源:公开资料整理

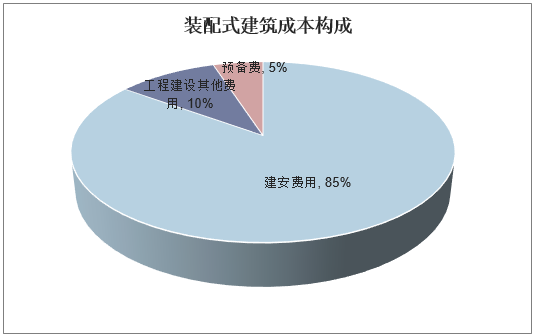

从装配式建筑成本构成来看,装配式建筑的造价成本中85%为建安成本,建安成本包括人工费、材料费和其他费用,随着装配式建筑装配率提高,人工费用占比逐渐降低,主要费用材料费用逐渐提升,其中钢结构装配式建筑人工费用占比最低,仅为8.2%,材料费用占比最高为72.0%。考虑到建筑业人工成本逐渐走高,随着应用规模扩大规模效应体现,材料费用将逐渐下降。

装配式建筑成本构成

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国装配式建筑行业市场调研分析及投资战略咨询报告》

二、相关政策分析

2016年2月,国务院颁发《关于进一步加强城市规划建设管理工作的若干意见》,标志着国家正式将推广装配式建筑提升到国家发展战略的高度,随后国务院持续出台对装配式建筑的顶层政策,住建部不断推出装配式建筑的具体实施政策。在国务院政策的推动下,目前全国已有30多个省市出台了针对装配式建筑及建筑产业化发展的指导意见及相关配套措施,以大力发展装配式建筑,推动建筑业转型升级。

2019年3月27日住建部建设市场监管司发布的“2019年工作要点”于首条工作要点“推进建筑业中重点领域改革,促进建筑产业转型升级”中单独提出要开展钢结构装配式住宅建设试点,系装配式建筑推广政策中首次仅提钢结构试点,同时提出将选择部分地区开展试点,并将于试点地区保障性住房、装配式住宅建设、农村危房改造和易地扶贫搬迁中明确一定比例工程项目采用钢结构装配式建造。

此外,党的十九大明确了树立绿色发展理念,推动新型工业化发展,提高“中国制造和中国建造”水平,推进供给侧结构性改革,建设质量强国、建设美丽中国等核心内容,具体到建筑行业,就是全面推进绿色生态发展。装配式建筑和绿色建筑成为重要载体,在未来的几十年中,将面临持续发展的大好机遇。

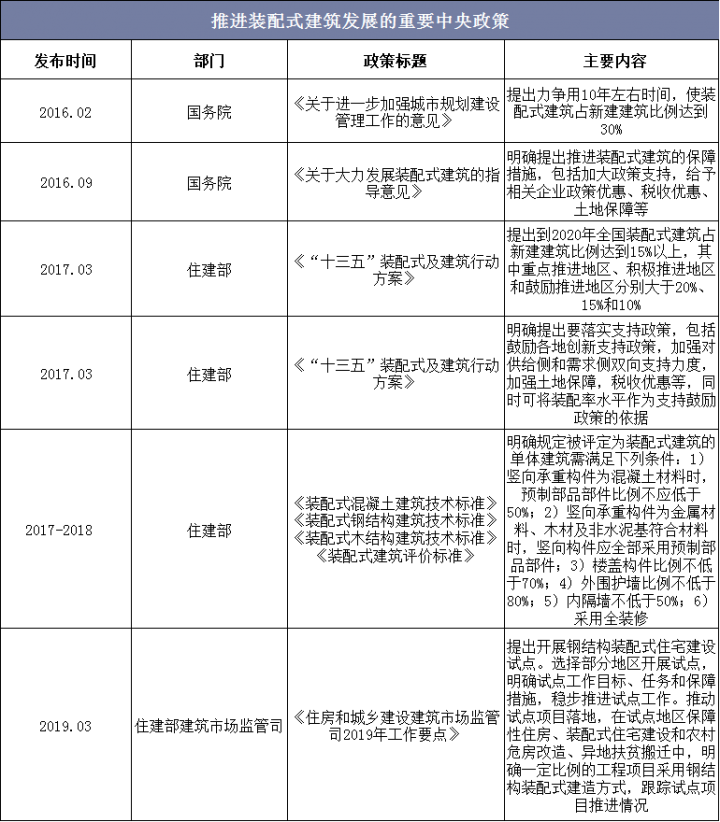

推进装配式建筑发展的重要中央政策

资料来源:公开资料整理

三、装配式建筑行业发展现状

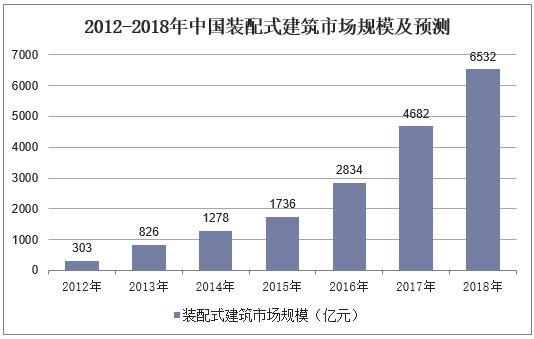

我国建筑建设正面临生态环境保护矛盾,及人工、建设等成本大幅上涨压力,同时产业链集成和整合较为有限,越来越难以适应城市现代化建设新时期的发展要求。在此背景下,装配式建筑逐渐兴起,给传统建筑行业带来新方向,且有望重构建筑业生态。装配式建筑一方面符合环保要求,另一方面,在工期、安全性、建筑品质等方面具有较大优势,因此装配式建筑成为各房企推广的重要卖点。近年来在政策持续推动、建筑技术持续升级的背景下,我国装配式建筑面积、行业规模迎来快速发展,2018年中国装配式建筑市场规模达6532亿元,同比增长39.5%。

2012-2018年中国装配式建筑市场规模及预测

资料来源:公开资料整理

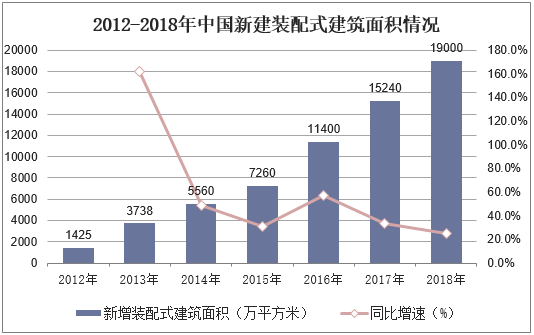

纵观近几年中国新建装配式建筑面积走势,2012-2018年期间,我国装配式建筑7年的复合增速达54%,其中,2015年增速下滑主要系国家对房地产政策实施严格宏调控,房地产行业新建建筑面积大幅下降所致,2017-2018年装配式建筑新建面积增长稳健,但受基数扩大影响,增速逐步稳定在20%-40%区间。

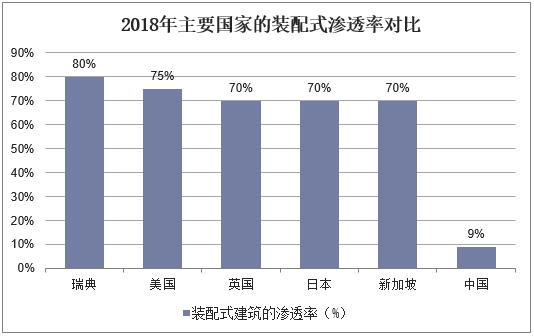

2018年我国新建装配式建筑面积达到1.9亿平方米,同比增长24.7%,同期我国房地产新建房屋面积为20.93亿平方米,装配式建筑面积占比仅为9%。而欧美、日韩等发达国家装配式建筑面积占比均为70%以上,瑞典的比例最高为80%,相比之下我国装配式建筑面积占比远低于发达国家,发展空间巨大。

2012-2018年中国新建装配式建筑面积情况

资料来源:公开资料整理

2018年主要国家的装配式建筑渗透率对比

资料来源:公开资料整理

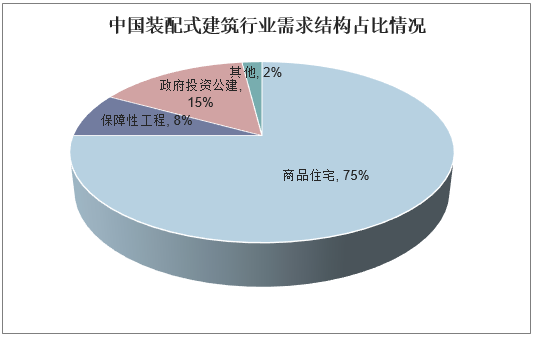

装配式建筑的应用为现代工业技术的发展提供了安全、高效、定制化的建筑体系,受到各国的青睐。从需求结构上看,目前我国装配式建筑行业需求主要来自商品住宅,占比约为75%,其次为政府投资公建和保障性工程,分别占比15%、8%。

中国装配式建筑行业需求结构占比情况

资料来源:公开资料整理

四、装配式建筑发展存在的问题

1、设计行业存在的问题

在装配式建筑发展先进的国家,设计行业在建筑施工和结构施工图纸时,同时会设计出装配式建筑构件的加工图,需要考虑生产车间机械的生产、建筑项目施工现场的吊装点、模块之间的连接,连接点的安全性能和防水性能等。而目前设计院的设计师对装配施工不熟悉,装配式深化设计主体多方协调沟通难度大,深化设计难度较大。

2、生产行业存在的问题

目前生产方式比较传统,传统手工化生产和自动化生产线并存,大多数仍以手工生产线为主。但装配式建筑构件的生产需要高度的自动化,且需开发出灵活变化的自动化生产线,同时对工厂的设计优化能力和管理能力也有较高的要求。实际上,目前能够大批量生产装配式建筑构件的工厂较少,2017年,全国装配式建筑生产企业只有300家左右,生产成本也比较高。生产行业的企业在信息化建设方面严重滞后,生产人员整体素质有待提升。

3、运输行业存在的问题

目前加工厂都在远郊,需要把装配式构件运输到建筑项目施工现场,运输距离一般都较远,有的超长距离运输。其次,对于施工现场来说,吊装的次数和需要处理的连接点越少,越便于施工。但是划分的模块越少,每块预制构件的体积也就越大,运输困难,成本就越大。最后,交通运输系统的信息化不完善,缺少相应软硬系统支持,对于装配式构件的运输也带来很大的挑战。

4、施工行业存在的问题

首先,在现有的建筑施工现场,大部分工作人员是没有受过专业教育和没有经过专业培训的工人,同时具备专业的理论知识和熟练的实操经验的人才短缺。其次,传统施工与装配式建筑施工搭接不熟练,行业标准化程度不够,针对不同结构体系、行业通用的工艺工法的缺乏,增加了施工行业的工作难度。多数施工单位在满足装配率要求的前提下,尽量做横向构件的装配式建筑构件比如梁、楼板和梯板、叠合板等,而像墙和柱这种竖向构件尽量减少。究其原因,竖向构件如果采用装配式,那在横竖向构件连接这个位置还要灌浆,而且灌浆料的成本非常高,节点的防水等施工要求也更高,在现有的施工水平下,装配式建筑的建造速度还赶不上传统的方式。

五、装配式建筑发展的相关建议

1、切实提高装配式建筑设计标准化

装配式建筑要求采用模块组合的标准化设计,将建筑、结构、给排水、暖通空调、电气、智能化和燃气等专业进行协同集成设计,遵循少规格、多组合的原则。为了切实提高装配式建筑设计的标准化,设计单位需尽快组建装配式建筑设计团队,该团队应由建筑、结构、安装、设备等专业设计人员和部品部件生产、装配施工等技术人员组成,团队人员需从项目初步方案阶段就介入,考虑各专业之间的协同集成,采用模块化组合的标准设计方法。

2、加强部品部件生产质量监管

对预制构件生产企业的管理当前采取的登记制度,只有生产技术能力通过评审后方可开展业务。在开展业务过程中,主要通过生产企业在装配式建筑产业信息服务系统上传的数据和日常工地检查中发现构件存在的问题,采用信用考核的办法来对预制构件厂进行管理。目前,还尚未深入到预制构件厂进行生产质量的监管,为了确保预制构件的生产质量,建议政府主管部门明确具体监管部门、监管职责和监管办法。考虑到预制构件企业的跨区域性,建议主管部门主要通过定期或不定期抽调技术专家组成质量巡查小组,对预制构件企业进行质量巡查。

3、加强装配式建筑钢筋套筒灌浆连接施工质量的管理

我国当前装配式建筑竖向构件连接部位质量参差不齐的问题,完全可以通过参建单位精细化设计、生产、施工加强质量控制来解决。一方面,建议政府主管部门应尽快出台加强钢筋套筒灌浆连接施工质量管理办法,通过管理办法来明确施工单位、监理单位对钢筋套筒灌浆连接的事前、事中和事后的质量行为、操作要求和质量检查要求等,以确保连接接头的施

工质量,从而保障装配建筑的主体结构质量安全。另一方面,建议将灌浆作业交给专业灌浆队伍来完成。由于灌浆料企业熟悉自已生产的材料性能,且供货项目也较多,建议由灌浆料企业自己来组建一支灌浆队伍,对灌浆工人进行岗前培训和岗后继续教育,其供应灌浆料项目的灌浆作业由自己的灌浆队伍实施,能从源头上确保灌浆连接质量。

4、大力推进工程总承包EPC+BIM信息管理

装配式建筑是一个集设计、生产、施工为一体的系统工程,为了实现项目的最优化,应采用工程总承包EPC+BIM来建造。建议政府投资建设的项目均采用工程总承包EPC+BIM来建造,基于BIM的信息管理,EPC工程建造可实现对装配式建筑设计、生产、装配全过程的采购、成本、进度、合同、物料、质量和安全的信息化管理,使工程管理由碎片化管理转向集成化管理和精细化管理,最终实现项目资源全过程的最优化配置,充分发挥装配式建筑工期短、造价低、污染小、品质高的优势。