一、体外诊断行业概述

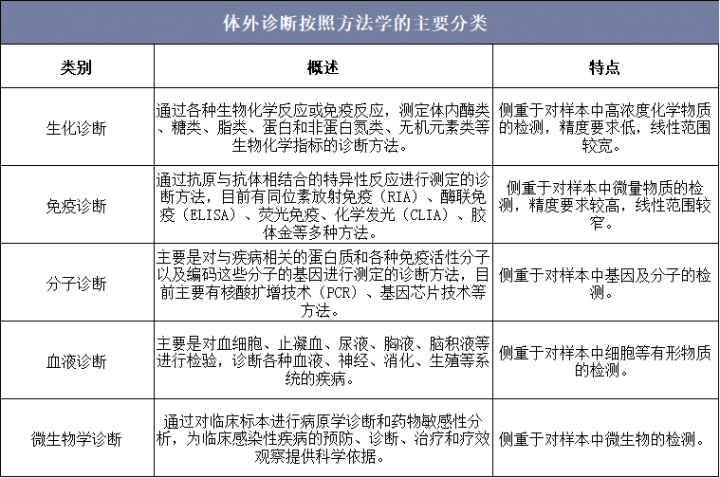

体外诊断是指在人体之外,对人体血液、体液、组织等样本进行检测,从而判断疾病或机体功能的诊断方法。体外诊断被誉为“医生的眼睛”,是现代检验医学的重要载体,提供了大部分临床诊断的决策信息,日益成为人类疾病预防、诊断、治疗的重要组成部分。按照方法学分类,体外诊断可以分为生化诊断、免疫诊断、分子诊断、血液诊断和微生物诊断等,其中生化诊断、免疫诊断和分子诊断为我国医疗机构主流的体外诊断方式。

体外诊断按照方法学的主要分类

资料来源:公开资料整理

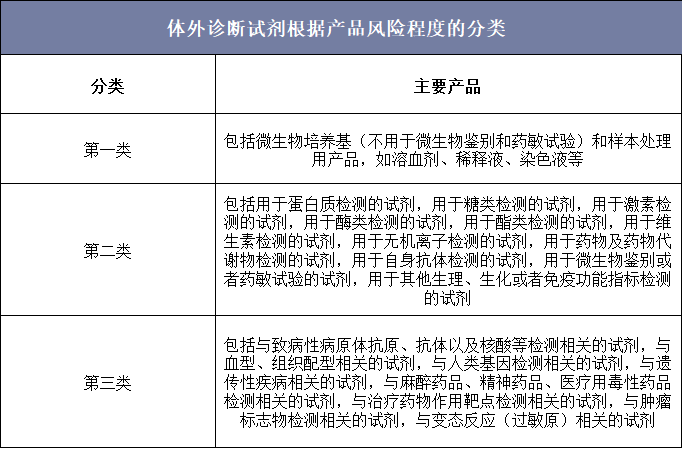

根据《体外诊断试剂注册管理办法》,体外诊断试剂根据产品风险程度从低到高分为第一类、第二类、第三类产品。其中第二类产品如用于肿瘤的诊断、辅助诊断、治疗过程的监测,或者用于遗传性疾病的诊断、辅助诊断等,按第三类产品注册管理。用于药物及药物代谢物检测的试剂,如该药物属于麻醉药品、精神药品或者医疗用毒性药品范围的,按第三类产品注册管理。

体外诊断试剂根据产品风险程度的分类

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国体外诊断行业发展潜力分析及投资方向研究报告》

二、体外诊断行业发展现状

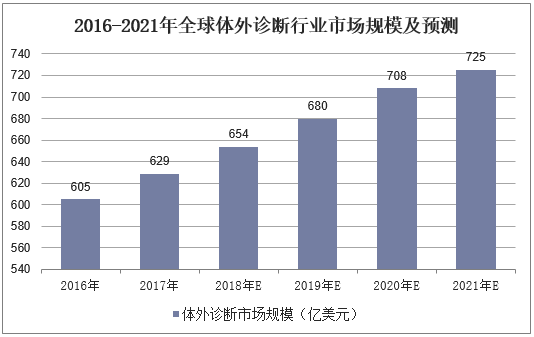

体外诊断产业是随着现代检验医学的发展而产生的,同时其产业化发展又极大推动了检验医学的发展,20世纪以来,随着科学技术的快速发展,尤其是现代生物技术、单克隆抗体技术、微电子处理器、光化学等方面的重要突破,全球体外诊断行业从实验生物学时期过渡到了分子生物学时期。作为全球医疗器械第一大细分市场,近年来全球体外诊断市场保持平稳的发展态势,2017年全球体外诊断市场规模达629亿美元,同比增长4%,预计到2021年全球体外诊断市场规模将达到725亿美元,同比增速达2.4%。

2016-2021年全球体外诊断行业市场规模及预测

资料来源:公开资料整理

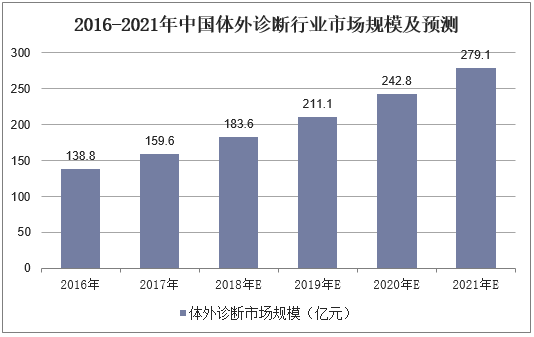

与欧美市场相对成熟不同,我国体外诊断行业起步于上世纪70年代末,体外诊断发展起步较晚。近年来,受益于医疗消费水平的提高、医疗体制改革的推动、国家产业政策的扶持,我国体外诊断行业经历了产品引进阶段和自主生产阶段,目前正处于快速增长期,部分应用较广泛的项目如POCT等已达到国际同期水平,行业整体规模快速扩张。2017年中国体外诊断市场规模达159.6亿元,同比增长15%,鉴于人口基数大、经济水平迅速提高和高端消费者的迅速增加等因素,将促进分子诊断试剂和其他相关试剂的需求,中国体外诊断试剂市场未来增长潜力巨大,预计到2021年中国体外诊断行业市场规模将达到279.1亿元。

2016-2021年中国体外诊断行业市场规模及预测

资料来源:公开资料整理

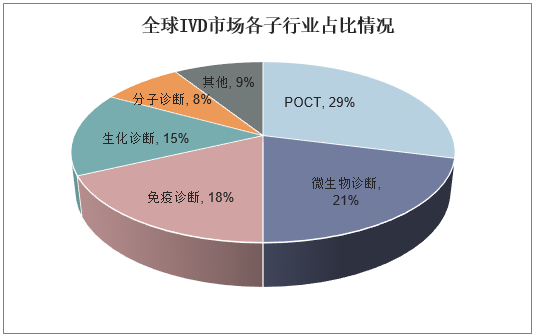

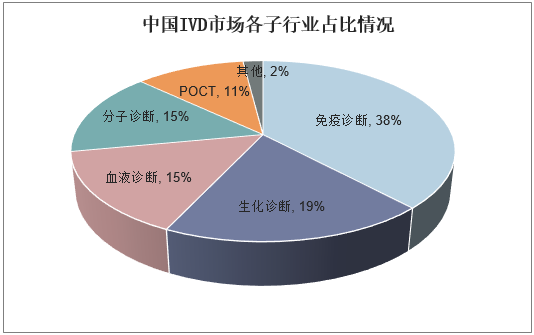

从全球体外诊断(IVD)市场各子行业占比情况来看,其中POCT和微生物诊断占比最大,比重分别为29%和21%,此外,免疫诊断和生物诊断分别占比18%、15%;从我国IVD市场各子行业占比情况来看,其中免疫诊断和生化诊断占比最大,比重分别为38%和19%,对比全球,中国IVD领域中POCT占比只有11%,占比偏低的原因,一方面是因为我国POCT行业依然处于发展期,另外一个重要的原因是相较于发达国家,我国的第三方医学检验占比太低,过度依赖医院检验科。

全球IVD市场各子行业占比情况

资料来源:公开资料整理

中国IVD市场各子行业占比情况

资料来源:公开资料整理

三、市场格局分析

从区域市场格局看,全球体外诊断需求市场主要分布在北美、欧洲、日本等发达经济体国家,占70%以上的份额,需求相对稳定,其中美国是全球体外诊断创新中心和最大的需求市场。目前,全球体外诊断市场增速最快的来自于新兴市场,虽然中国、印度、巴西等新兴市场占据的份额较小,但由于人口基数大、经济增速快以及老龄化程度不断提高,近几年医疗保障投入和人均医疗消费支出持续增长,体外诊断作为新兴产业拥有良好的发展空间,正处于高速增长期。

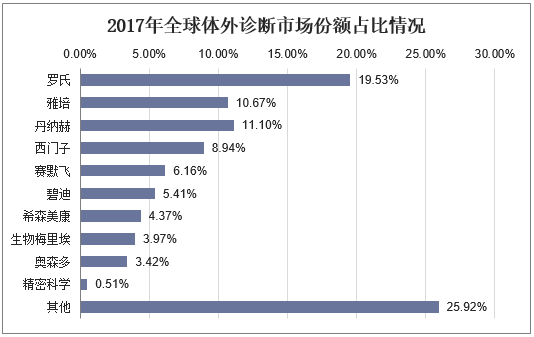

2017年全球体外诊断行业排名前5的公司分别为罗氏、丹纳赫、雅培、西门子和赛默飞,合计市场份额占据全球体外诊断产品市场份额的56%,居于行业垄断地位。其中罗氏占比最大为19.53%,丹纳赫和雅培市场份额分别为11.1%、10.67%。

2017年全球体外诊断市场份额占比情况

资料来源:公开资料整理

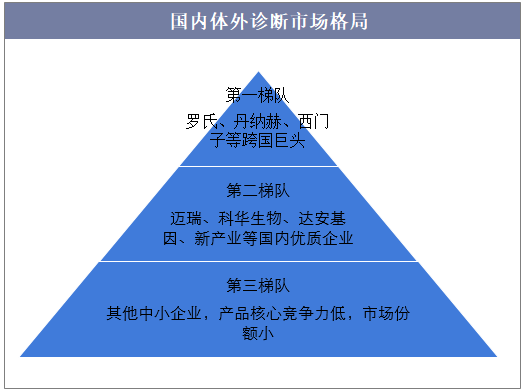

从国内体外诊断的竞争格局来看,国外巨头罗氏、丹纳赫、雅培和西门子组成第一梯队,在国内三级医院等高端市场占据主流地位。由于发展时间较短,国内企业的营业规模和技术水平与国外巨头存在一定差距,但凭借国家政策支持、价格优势以及不断提高的研发能力,国内优质体外诊断企业得以高速成长。

国内体外诊断市场格局

资料来源:公开资料整理

四、体外诊断行业的发展趋势

1、分子诊断

随着人们生活水平的提高,医疗卫生产业发展将不再局限于诊疗,而愈加重视预防性医学。分子诊断作为预测诊断的主要方法,既可以对个体遗传病进行检测,也能进行预防诊断筛査并提供用药指导;此外,分子诊断特异性强、灵敏度高、窗口期短,可进行定性定量检测,在技术不断成熟、政策扶持等多重利好下,分子诊断将迎来持续高增长。目前,以PCR、基因芯片、NGS为代表的服务于精准医疗的方法已经成为分子诊断的主流。

2、POCT化

POCT是指在采样现场进行的、利用便携式分析仪器及配套试剂快速得到检测结果的一种检测方式。与专业实验室诊断相比,POCT具有快速、使用简单、节约综合成本等优点。简便的操作使得即使没有接受过临床实验室科专业临床人员或者病人也能进行临床检验,在心血管疾病、感染性疾病、内分泌性疾病等领域具有广泛应用。POCT诊断由于时间和场地的要求,将智能化方向发展,小型化的化学发光、微流控芯片等新兴技术有望进入临床,此外,POCT将逐渐扩大在分子诊断领域的应用范围。

3、自动化、多功能、集成化以及智能化

自动化、多功能、集成化、智能化的检测设备将替代半自动化、功能单一的检测设备,流水线式的自动化控制和模块化的组合能有效的节约人力,提高检测的效率和准确性,一台机器可以实现多项指标的测试,极大的缩减了测试的时间。

4、特定的检测试剂与专用仪器配套使用

检测过程中所需要的仪器、试剂、耗材等组成了体外诊断系统。随着精准医疗的发展,对检测的时间、精准度等要求提高,只有相互匹配的检测相互配合才能达到好的检测效果,特定的检测试剂与专用仪器间的配关系愈发紧密。