一、生鲜市场零售额

生鲜是指未经烹调、制作等深加工过程,只做必要保鲜盒简单整理上架而出售的初级产品,以及面包、熟食等现场加工品类的商品的统称。

生鲜产品是全球消费市场重要的品类之一,由于其保质期较短,消费呈现少量多次的特点。2017年以盒马鲜生和超级物种为代表的线上线下融合新零售模式受到消费者热捧,门店及时仓,配送半径三公里,半小时送达的服务,进一步提升消费体验。

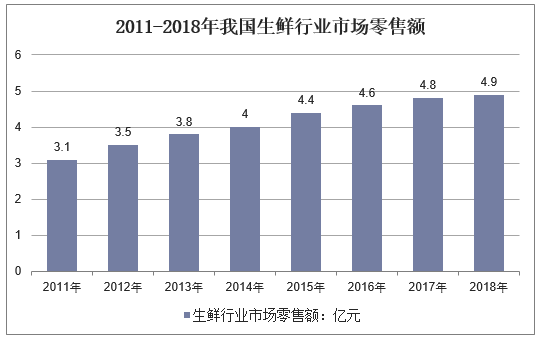

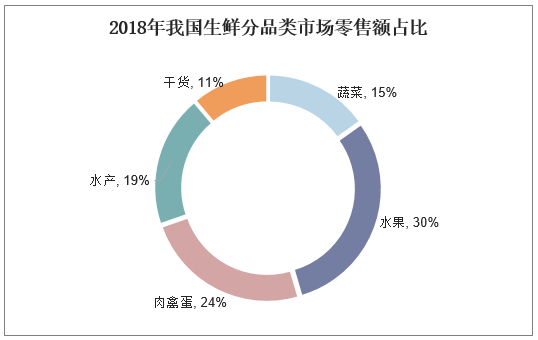

数据显示,2018年我国生鲜消费总量为6.2亿吨,其中机构团体/餐饮服务/零售分别消费17.9%/31.0%/51.2%。2004-2018年,生鲜零售额从2.0亿元增长至4.9亿元,CAGR6.8%。2018年,按零售额计算,水果/蔬菜分别占比30.3%/15.4%,肉禽蛋/水产/干货分别占比24.2%/19.1%/11.0%。

2011-2018年我国生鲜行业市场零售额

资料来源:公开资料整理

2018年我国生鲜分品类市场零售额占比

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国生鲜行业市场调研分析及投资战略咨询报告》

二、生鲜市场销售特点分析

1、中产扩容,生鲜是消费升级意愿最强的品类

数据显示,2015年,中国年家庭可支配收入在2.1万美元以上的Upper Middle Class +Affluent的家庭户数为5000万,数量占比17%,消费占比40%;2020年,中国年家庭可支配收入在2.1万美元以上的家庭户数将升至1亿,数量占比30%,消费占比55%。中产扩容将成为生鲜消费升级的持续推动力,根据BCG中国消费者信心调查,生鲜是消费者进行消费升级意愿最高的品类,63%的消费者最希望消费升级的品类是生鲜,而所有品类的平均值仅为42%。

2、80、90后成为生鲜消费主力人群,更加看重品质、便利和体验

2017年,80、90、00后总人口约5.5亿,占全国总人口比例达40%。新世代将成为中国消费的中坚力量,也是生鲜消费的主力军,2018年生鲜消费者中35岁以下消费者占比已超过72%。80、90后消费能力更强,对生鲜消费的品质要求也更高。此外,新世代消费群体生活节奏快,对互联网服务更加依赖,注重“即买即得”的体验式消费。根据麦肯锡的调研,18-24岁生鲜消费者购买时最注重的是便利;购买方便、节约时间成为消费者选择线上生鲜电商的最主要原因。

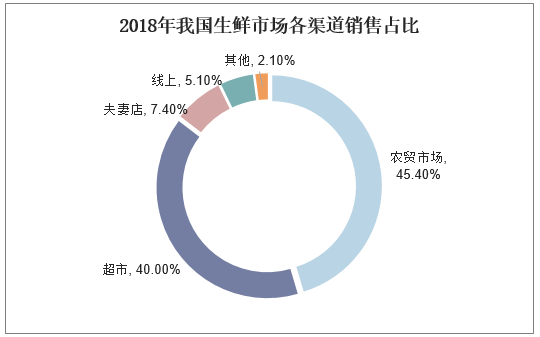

3、生鲜市场销售渠道以菜市场为主

2018年菜市场在生鲜零售的销售占比为45.4%,位列第一;考虑到菜市场也承担批发功能,实际经由菜市场的交易在70%以上。商超在生鲜零售的销售占比为40.0%,位列第二,夫妻店/专营连锁/线上分别占比7.4%/1.0%/5.1%。菜市场虽然目前仍是生鲜销售最大零售渠道,但近年被其他渠道分流明显,2009-2018年菜市场销售占比下降7.4pcts(52.7%降至45.4%);夫妻店日益减少,占比下降2.6pcts(由10.0%降至7.4%);同期超市/线上占比分别提升5.9%pcts(由34.1%提升至40.0%)/4.8pcts(由0.3%提升至5.1%)。

2018年我国生鲜市场各渠道销售占比

资料来源:公开资料整理

三、生鲜市场竞争格局

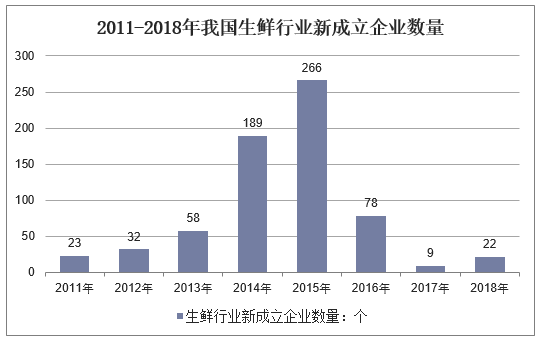

生鲜产品具有高频刚需、高费用、低毛利率等特性,在消费升级的背景和新零售的风口下,生鲜这一高频刚需的品类,正成为资本关注和热捧的对象。数据显示,截止到2018年底,生鲜行业相关企业(规模以上)达到2000多家,主要分布在江苏、上海、广东等经济发达地区。

2011-2018年我国生鲜行业新成立企业数量

资料来源:公开资料整理

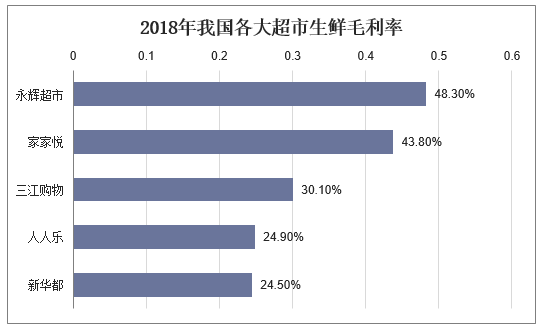

生鲜毛利率相较其它品类更低,所需人工、水电等费用更高,实现盈利较难;大部分超市通过生鲜引流聚客,其它商品变现。由于流通层级多、损耗率较高,生鲜毛利率远低于其它品类,永辉超市2018年生鲜/食品毛利率分别为14.86%/19.23%,家家悦2018年生鲜/食品化洗/百货毛利率分别为15.79%/18.29%/20.66%。生鲜经营所需面积比食百更大,同时生鲜经营需要高频次重新陈列,需要员工数量更多,由此费用率更高。根据草根调研,除了永辉超市和家家悦之外,生鲜自营能实现整体盈利的门店较少,其它超市多采用联营模式转嫁盈利压力,以生鲜引流聚客带动其它盈利能力更强的商品的销售。

2018年我国各大超市生鲜毛利率

资料来源:公开资料整理