一、OTT电视行业概况

OTTTV是一款互联网电视,是指基于开放互联网的视频服务,终端可以是电视机、电脑、机顶盒、PAD、智能手机等等。

OTTTV意指在网络之上提供服务,强调服务与物理网络的无关性。通过互联网传输的视频节目,如PPS、UUSEE等平台的内容传输到显示屏幕(包括电视)上。

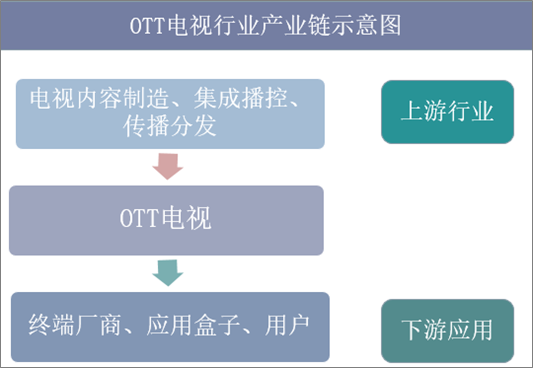

OTT网络电视行业的上游为电视内容制造、集成播控与传播分发,下游应用于终端厂商、应用盒子和用户。

OTT电视行业产业链示意图

资料来源:公开资料整理

二、中国OTT电视行业发展现状分析

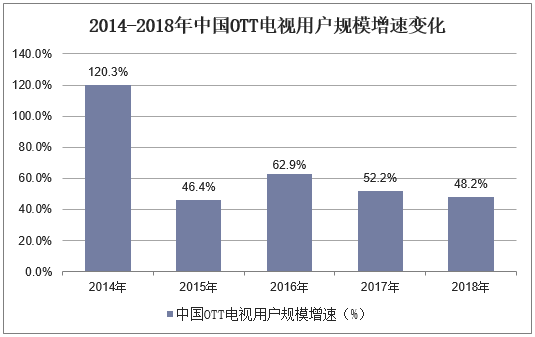

据统计,2014-2018年中国OTT电视用户规模增速均在46%以上,可见中国OTT电视用户规模维持着高速扩张的态势。

2014-2018年中国OTT电视用户规模增速变化

资料来源:公开资料整理

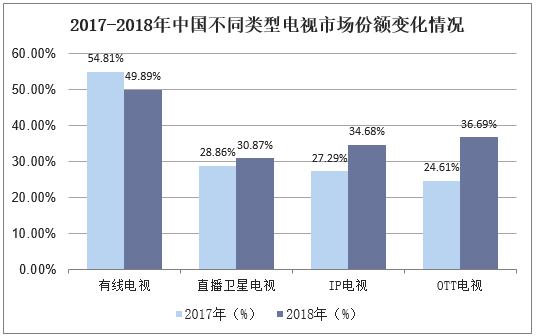

从近两年中国不同类型电视的用户市场份额角度来看,高用户增速下中国OTT用户市场份额由2017年的24.61%提高到2018年的36.69%,市场份额排名超过直播卫星电视和IP电视,跃升至第二。

2017-2018年中国不同类型电视市场份额变化情况

资料来源:公开资料整理

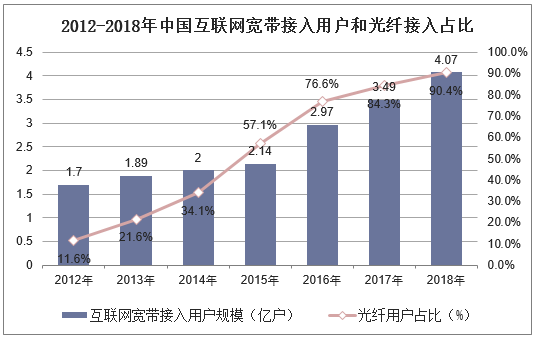

据统计,2012-2018年中国互联网宽带接入用户规模呈快速增长趋势。2018年中国宽带接入用户超过4亿人次,其中光纤用户占比快速提高,为90.4%;另一方面,从2015年开始到2018年第四季度,中国国内宽带平均下载速率增长接近5.6倍,宽带的普及和提速使得高清视频内容的实时传播成为现实,为OTT智能电视的普及提供了数据传输基础。

2012-2018年中国互联网宽带接入用户和光纤接入占比

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国OTT TV行业市场前景预测及投资战略研究报告》

三、中国OTT电视行业竞争格局分析

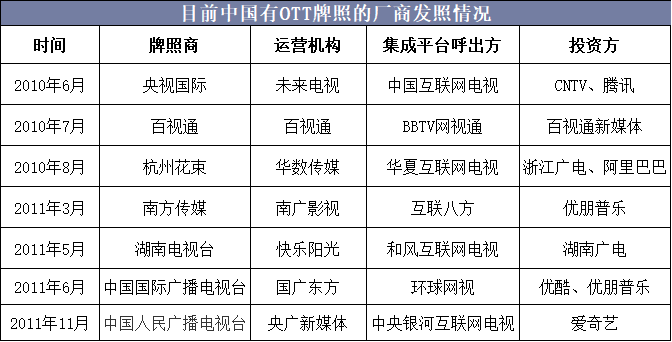

2015年广电总局明确规定每台互联网电视必须和集成业务牌照绑定后才能进行销售,由集成业务牌照机构(OTT牌照厂商)对与其连接的互联网电视节目服务平台的合法性进行审核;而持有OTT牌照厂商仅有7家,一跃成为最稀缺资源,面对政策,上下游厂商纷纷积极和牌照方建立合作或投资关系,以保证合法性,至此以牌照为核心的产业链开始确立。

目前中国有OTT牌照的厂商发照情况

资料来源:公开资料整理

BAT通过与牌照方、终端设备生产商合作,三大媒体(爱奇艺、腾讯、优酷)在用户规模及活跃度上具有领先地位,稳居第一梯队;芒果TV、云视听MoreTV组成第二梯队,与CIBN聚体育拉开明显差距;头部领域具有明显的内容门槛。

BAT在互联网电视行业产业链上的布局情况

资料来源:公开资料整理

在OTT电视视频应用领域,BAT延续了在PC端及移动端的优势,从使用时长、激活用户数等指标来看其稳居行业前三,相比其他竞争对手有较大优势。从使用时长来看,云视听极光、云视通MoreTV分别以211min及205min位居所有视频应用前二,银河奇异果以196分钟位居行业第三,CIBN酷喵影视以175分钟位居行业第四,芒果TV以164分钟位居行业第六。

2018年全天时段点播媒体时长排行榜

资料来源:公开资料整理

四、中国OTT电视行业发展趋势分析

1、实现了产业的融合

在互联网电视的主要优势体现

在以下几点:首先,和内容商与厂商的有效合作,内容上借助电视终端对自己的广告内容进行播放,从而获取更大的经济效益,在内容上需要对广大消费者具备较强的吸引力。其次,与牌照商和厂商的合作。牌照商主要就是为厂商提供相应的额授权与运营服务,从而电视厂商在广告中获取付费内容的入口。这种工作方式不仅可以实现和众多厂商的合作,还能更好的满足线上分销渠道要求。

2、互联网电视的智能化

当前社会发展背景下,互联网发展与大数据、云计算等领域本身就存在较为密切的联系。所以互联网电视也可以作为一种全新的家庭数据出现在家庭生活中,如果家庭成员需要进行某项工作的决策环节中,完全可以借助电视进行数据的查询或是分享。此外,互联网电视还能有效的进行家庭成员之间的数据交换,从而将手机中的照片或是文件进行必要的存储,在此种技术帮助下实现和他人的有效共享。

3、互联网电视互动化

传统电视最大的问题就是无法进行必要的互动,电视台播放什么内容广大用户就只能看到什么内容,但是互联网电视的出现则可以实现对这个问题的有效解决。首先,互联网电视可以将电视功能进行有效延伸,不仅可以实现对视频的观看,还能有效参与和进行网页浏览,广大用户的选择更为广泛,所以这对于电视的互动化必然也将起到

有效的促进作用。