一、储能行业概况

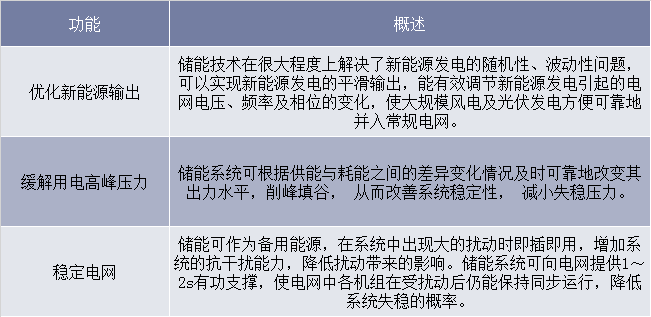

储能主要是指电能的储存。储能又是石油油藏中的一个名词,代表储层储存油气的能力。储能本身不是新兴的技术,但从产业角度来说却是刚刚出现,正处在起步阶段。储能技术能够优化新能源的输出问题,缓解用电高峰的压力,维持电网稳定。

储能技术的功能

资料来源:公开资料整理

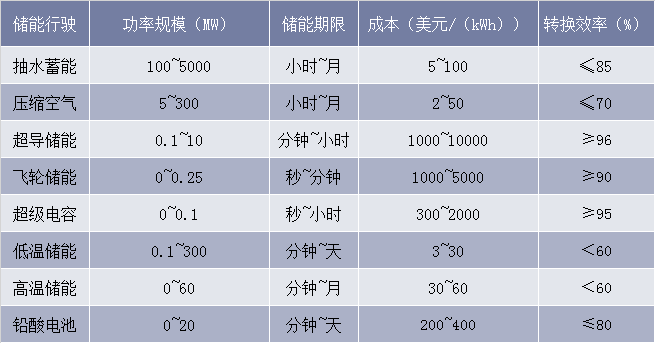

储能技术具有多种形式,如抽水储能、压缩空气储能、电池储能等形式,不同的储能形式对应着不同的功率规模、储能期限、成本、转换效率。

不同储能形式对应的性能特点及经济成本

资料来源:公开资料整理

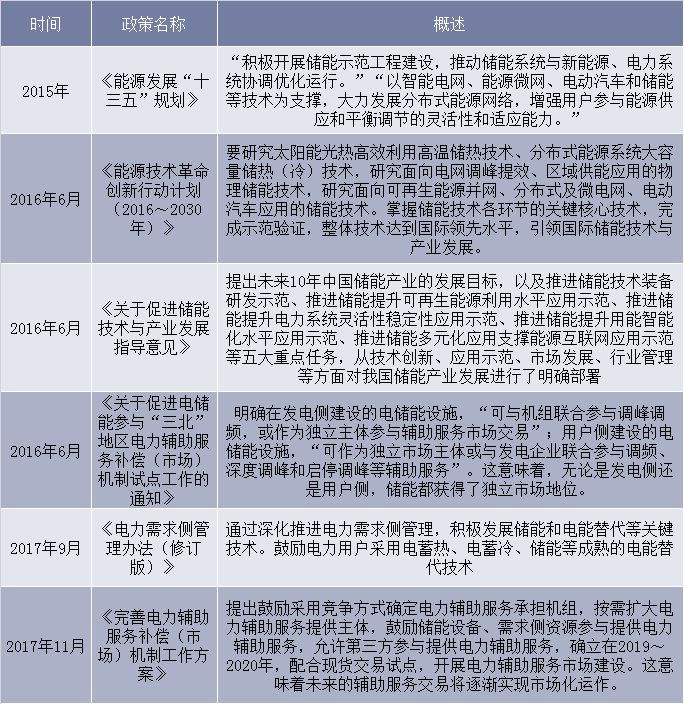

近年来储能产业开始进入国家发展规划,并出台了大量政策,如储能列入“十三五”规划百大工程项目,首次正式进入国家发展规划。《能源发展“十三五”规划》中提出,“积极开展储能示范工程建设,推动储能系统与新能源、电力系统协调优化运行。”“以智能电网、能源微网、电动汽车和储能等技术为支撑,大力发展分布式能源网络,增强用户参与能源供应和平衡调节的灵活性和适应能力。”

储能产业相关政策

资料来源:公开资料整理

二、储能行业现状

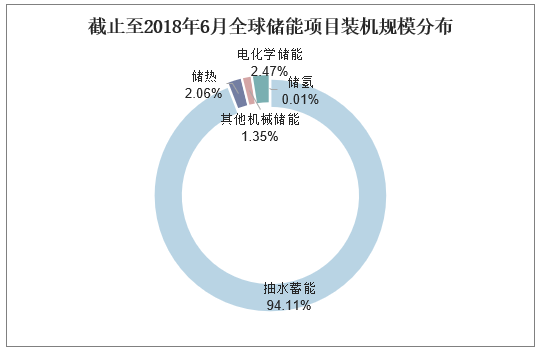

从国内外储能产业发展分析来看,储能在电力供给侧、用户侧及电网运行调度管理和微电网运行控制等方面的应用逐年快速增长。截至2018年6月底全球累计运行的储能项目装机规模195.74GW(共1747个在运项目)。其中,抽水蓄能184.20GW(353个在运项目);储热4.03GW(225个在运项目);其他机械储能2.65GW(78个在运项目);电化学储能4.83GW(1077个在运项目);储氢0.02GW(14个在运项目)。

截止至2018年6月全球储能项目装机规模分布

资料来源:公开资料整理

我国已先后建成潘家口、广州、十三陵、天荒坪、山东泰山、江苏宜兴、河南宝泉等一批大型抽水蓄能电站,根据水电水利规划设计总院发布的《中国可再生能源发展报告2017》,截至2017年底,中国抽水蓄能在建规模为38.51GW,已建总装机容量为28.69GW,是世界上抽水蓄能装机容量最大的国家。

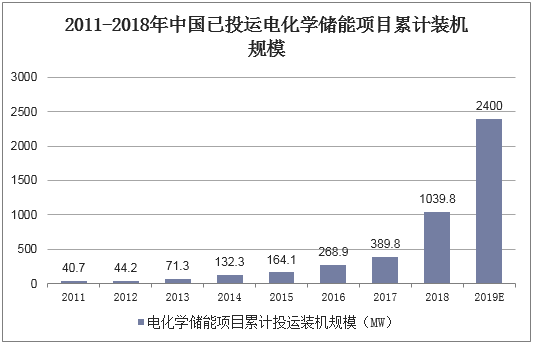

尽管抽水蓄能仍占绝对优势,但是未来其成本下降空间有限,而各类电池储能成本可望下降50%~60%。预计2030年抽水蓄能装机将小幅增至235GW,而电池储能将快速攀升至175GW。截止至2018年12月底,我国电化学储能项目累计装机规模已达到1039.8MW,同比增长167%。预计2019年底,我国电化学储能累计装机规模将达到2400MW,将保持高速增长。

2011-2018年中国已投运电化学储能项目累计装机规模

资料来源:公开资料整理

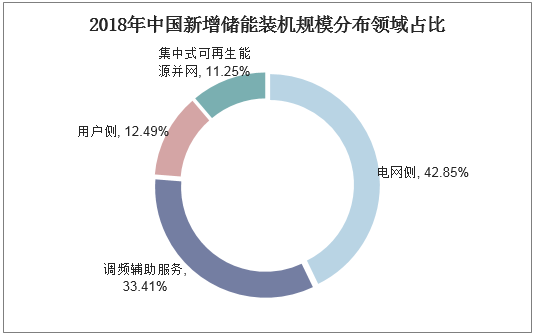

从新增储能项目应用分部来看,2018年电网侧储能新增装机量首次超过用户侧,占整体新增装机量的42.85%;其次是调频辅助服务,占比达到33.41%;用户侧和集中式可再生能源并网领域分别占比12.49%和11.25%。

2018年中国新增储能装机规模分布领域占比

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国储能行业市场调查研究及投资前景预测报告》

三、储能行业发展中的问题

1、研发体系不健全

缺乏顶层设计,没有系统成熟的基础理论体系、本体及材料等底层核心技术环节做为支撑,顶端应用领域的引领作用无法准确传导至全产业链,造成应用需求和核心技术对接不畅,储能材料和本体经济性指标与未来应用需求尚不适配。

2、技术经济性有待进一步突破

目前储能技术成本高,绝大部分储能项目缺乏可预期的收益以吸引资本跟进。而且在系统容量、转换率、寿命、安全性等问题上还有待进一步提高,以满足可再生能源并网消纳和电力系统调节需求。

3、缺乏运行数据支撑

目前缺乏进行运行评估的实际数据,需要在电源侧、负荷侧进行多方试点示范,积累运行数据,厘清数据的关联性,明确电力储能的运行工况和功效,让试点和政策相互促进,为储能的工程化推广和商业模式研究提供数据支撑。

四、储能行业发展趋势

对于下一代储能本体的预期,国内外均将目标设定在了大容量、高安全、长寿命和低成本的目标上。随着应用需求的多样化,储能技术呈现多种类型协同发展的格局,用户侧应用则向结构紧凑、控制智能、接入灵活的方向发展。

储能应用的关键是技术经济性,近年来,几类电化学储能成本均有大幅下降。从锂离子电池的历史发展规律来看,寿命提升较快,成本下降较快,主要原因在于每种材料的内生性增长。可以通过基于材料本身的改性、储能材料体系的匹配以及储能本体制造工艺的改善等外部因素来进行跨越式的提升,成本则可以通过规模化效应快速下降。

预计到2020年,目前国内安装量较大的磷酸铁锂电池的成本价有望降到人民币1000元/(kWh)左右。而随着各类验证、示范应用以及标准的建立,储能技术的安全性也将逐步提升,达到标准要求。

铅酸电池也在不断改进技术,多家企业已经开始从事铅碳电池的开发,重点提升铅酸电池的使用寿命。液流电池相关制造企业少,目前液流电池储能系统的整体转换效率约70%,尚无法与磷酸铁锂和先进铅酸电池相比,但在使用寿命方面有明显优势。

锂离子电池、液流电池、铅碳电池等新型电化学储能技术水平进步较快,具有巨大的发展潜力和广泛的应用前景,有望率先迈入产业化发展阶段,使储能技术成为与发-输-配-用并列的电力系统第5环节。