一、透明质酸行业定义及分类

透明质酸俗称玻尿酸(Hyaluronic Acid,HA),具有较高的临床应用价值,能够调节细胞增殖、迁移和分化,并具有天然的保湿作用,在医美、眼科、外科手术等具有广泛应用。透明质酸是由双糖单位D-葡萄糖醛酸和N-乙酰葡糖胺组成的一种不含硫的直链黏多糖,广泛分布于人体的结缔组织、上皮组织和神经组织内,最早由美国哥伦比亚大学的Karl Meyer和John Palmer于1934年从牛眼玻璃体中被分离出来。

透明质酸是细胞基质和多种组织的重要组成成分,其独特的分子结构和理化性质在机体内显示出多种重要的生理功能,如调节细胞增殖、迁移和分化;天然的保湿作用;润滑关节保护软骨;调节蛋白质合成;调节炎症反应;调节免疫功能;促进伤口愈合等。透明质酸分子能够最大吸收其重量1000倍的水分,可作为一种优质的保湿成分,被称为天然保湿因子。透明质酸独特的黏弹性、生物相容性和可降解性使其在生物医学领域有广泛的应用,包括作为眼科手术助剂、外科手术后防粘连剂、皮肤创伤愈合再生助剂、药物载体、组织工程支架等。

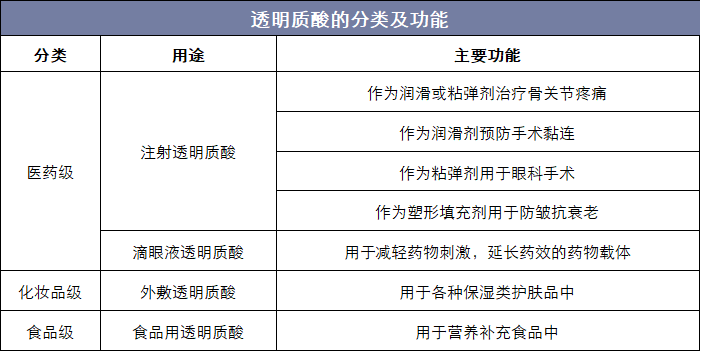

透明质酸的分类及功能

资料来源:公开资料整理

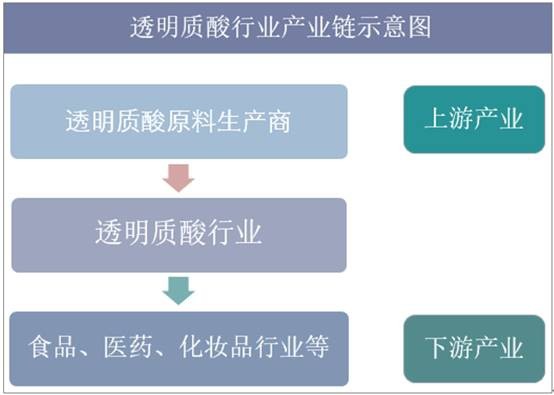

二、透明质酸行业产业链分析

透明质酸产业链包括上游、中游和下游三个环节。上游主要是透明质酸原料生产商,需要获得医药级透明质酸原料生产资格,目前国内企业主要是华熙生物、焦点生物、阜丰生物等。中游是透明质酸产品生产商,向上游透明质酸原料企业采购原料进行产品的生产加工,成品需要经过NMPA三类医疗器械许可。未获批准的产品在国内市场销售均归类为水货或假货。透明质酸产品通过厂家直销或者经销商经销的方式到达下游,并将产品提供给消费者。

透明质酸行业产业链结构示意图

资料来源:公开资料整理

透明质酸是理想的医美填充材料,主要用于医美微整形领域的填充塑型和除皱。透明质酸是一种天然的、广泛的存在于人体的糖胺聚糖,具有安全无毒、无抗原性、生物相容性好的特点。从材料学特性来看,透明质酸具有动力性黏度,即黏性随着所承受的剪切力而变小,在填充时可顺利通过较小孔径的注射针,并且随着注射力的消除黏度明显增加,然后局限在注射部位,不易扩散;其次,透明质酸凝胶会以等容积降解的形式在体内消失,即使部分凝胶分子降解,但是剩余的凝胶分子将会通过吸附水分而保持整个凝胶体积不变,仍维持形态,具有作为软组织填充的理化特性。由于交联化透明质酸具有良好的生物组织相容性、体内降解时间较长、填充塑形效果好等特性,使其成为了主流的软组织填充材料,并逐步取代胶原蛋白等其他填充剂,广泛应用于多种整形领域。透明质酸的理化以及材料学特性使其成为目前理想的皮下填充材料,占据医美填充剂市场的主要份额,成为最重要的医美填充剂材料。

三、透明质酸行业发展现状分析

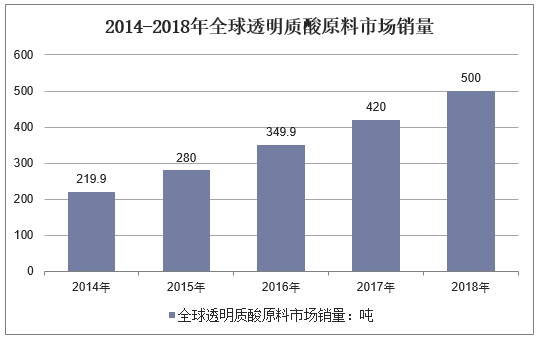

全球透明质酸原料市场稳步发展,2018年总销量达到500吨,预计2018-2023年仍将保持18.1%的年复合高增速。由于发酵法工艺的突破和完善,工业化生产成本下降,产率提升,全球透明质酸原料市场规模稳步提升,总体销量从2014年的220吨提升到2018年的500吨,年复合增速达22.8%。其中,食品级、医药级和化妆品级年复合增速依次为29.4%、22.0%和18.0%。食品级的快速增长主要来自各国对透明质酸食品监管政策的持续开放。随着终端市场需求增加,市场渗透率提高和应用场景的拓展,全球玻尿酸市场仍有望维持较高增速。预计到2023年,全球玻尿酸原料市场有望达到1150吨,2018-2023年复合增速预计保持在18.1%。

2014-2018年全球透明质酸原料市场销量

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国透明质酸行业发展趋势预测及投资战略咨询报告》

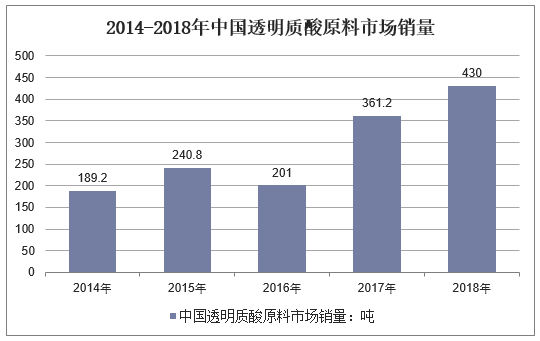

中国透明质酸的发酵技术、产量和质量都已经达到国际先进水平,2018年总市场规模已达30.7亿元。我国的透明质酸微生物发酵技术已经达到国际水平,2018年我国透明质酸原料销量达到430吨,全球86.0%的透明质酸原产于中国,2014年到2018年销量年复合增速达到22.8%。2018年中国透明质酸原料市场规模达到30.7亿,2014年到2018年复合增速达到15.5%,较低于销量增速,主要系低附加值品类比例提升。数据显示,2018年我国医药级原料仅占总销量的2.3%,而世界平均水平为14.3%。我国的透明质酸原料主要集中在低附加值的化妆品级和食品级,结构有待优化和提升。

2014-2018年中国透明质酸原料市场销量

资料来源:公开资料整理

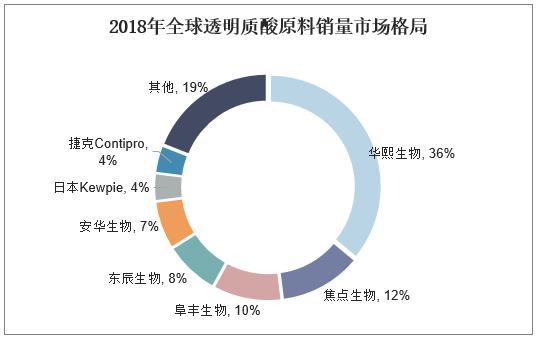

从销量上来看,全球透明质酸销量排名前五均为中国企业,市场集中度相对较高,华熙生物以36.0%的市占率遥遥领先,后续依次为焦点生物(12%)、阜丰生物(10%)、东辰生物(8%)和安华生物(7%),但多数企业以附加值较低的化妆品级和食品级为主,产值较低。海外企业中主要为日本Kewpie(4%)和捷克Contipro(4%),其余海内外企业销量市占率较不足4%,如中国的众山生物、天晟生物、银河生物等,海外企业如法国Soliance、韩国Bioland、德国Evonik、日本资生堂等,以及只专注于医药级透明质酸生产的法国HTL、美国Lifecore等公司。

2018年全球透明质酸原料销量市场格局

资料来源:公开资料整理