一、药用辅料行业概述

药用辅料是指在制剂处方设计时,为解决制剂的成型性、有效性、稳定性、安全性加入处方中除主药以外的一切药用物料的统称。药用辅料是制剂的基础材料和重要组成部分,它不仅赋予药物一定剂型,并且还有诸多功能。药用辅料对药物疗效、制备工艺有重要影响。我国一直以来将药用辅料参照药品管理,药用辅料生产企业的日常经营行为必须遵循国家医药行业管理的相关政策法规。

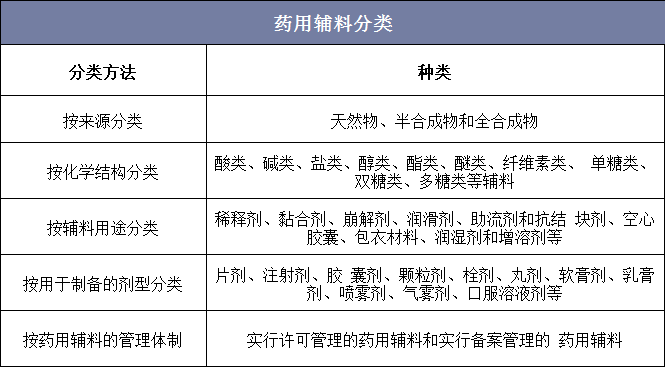

药用辅料按来源分类,可分为天然物、半合成物和全合成物;按化学结构分类,可分为酸类、碱类、盐类、醇类、酯类、醚类、纤维素类、单糖类、双糖类、多糖类等辅料;按辅料用途分类,可分为稀释剂、黏合剂、崩解剂、润滑剂、助流剂和抗结块剂、空心胶囊、包衣材料、润湿剂和增溶剂等;按用于制备的剂型分类,可用于制备的药物制剂主要包括片剂、注射剂、胶囊剂、颗粒剂、栓剂、丸剂、软膏剂、乳膏剂、喷雾剂、气雾剂、口服溶液剂等;按药用辅料的管理体制,可分为实行许可管理的药用辅料和实行备案管理的药用辅料。

药用辅料分类

资料来源:公开资料整理

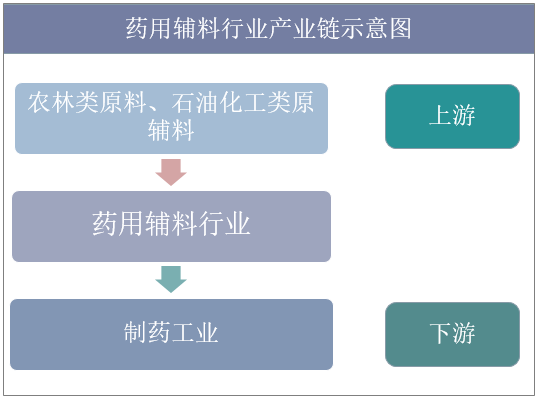

从产业链来看,药用辅料行业的上游原材料主要是来自农林行业的油酸、山梨醇等和来自石油化工行业的环氧乙烷、环氧丙烷、乙二醇、丙二醇等,上游产品供给情况、价格的变化情况,会影响药用辅料产品的生产供给和成本,从而影响药用辅料行业的经营情况。下游行业主要为制药工业,药用辅料应用于制剂产品,起到塑形、提高药物稳定性、调节有效成分的作用或改善生理需求等作用,下游医药行业对药用辅料的品质要求持续提高,有利于推动药用辅料行业的升级和产品创新。

药用辅料行业产业链示意图

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国药用辅料行业发展趋势及投资前景预测报告》

二、药用辅料行业发展现状

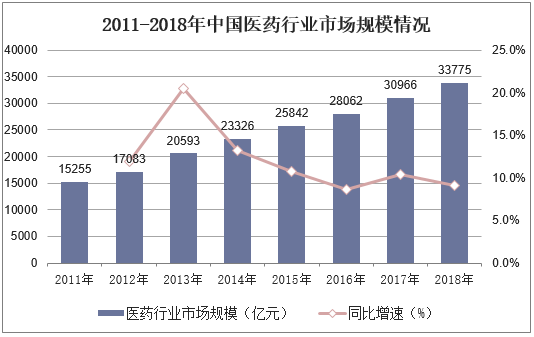

医药工业是我国国民经济的重要组成部分。受益于我国经济快速增长、国民收入持续提高以及医疗改革深入等因素,我国医药行业保持了较快的增长速度,2018年中国医药行业市场规模达33775亿元,同比增长9.1%。预计未来伴随人口老龄化、城镇化加速、国民消费水平提高、政府投入加大以及国家产业政策支持等有利因素的作用下,我国医药行业仍将继续保持稳健增长的步伐。

2011-2018年中国医药行业市场规模情况

资料来源:公开资料整理

随着医药技术的迅速发展,医药生产企业对于药用辅料的产品质量和性能要求越来越高,由此,对行业内企业的研发能力和技术水平的要求也在不断提高。药用辅料企业必须拥有较强的技术力量和技术储备,加大研发投入,才能不断开发新的辅料品类和新的工艺技术以满足药品生产企业的需求。

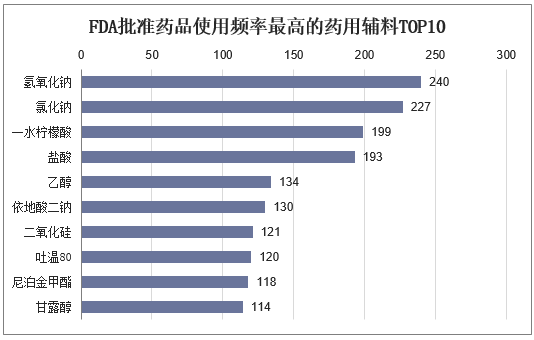

在不区分给药途径的前提下,FDA批准药品使用频率最高的10种药物辅料依次为氢氧化钠、氯化钠、一水柠檬酸、盐酸、乙醇、依地酸二钠、二氧化硅、吐温80、尼泊金甲酯、甘露醇,其中使用频率最高的药用辅料为氢氧化钠,使用次数为240次。

FDA批准药品使用频率最高的药用辅料TOP10

资料来源:公开资料整理

三、药用辅料行业市场格局

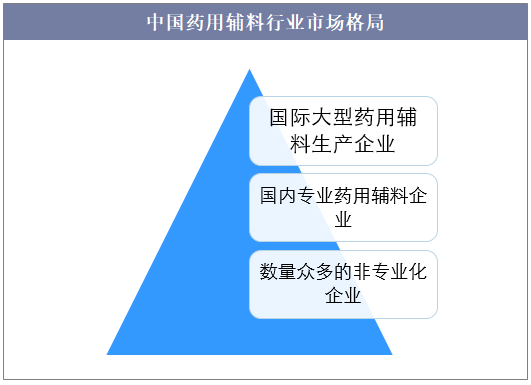

目前,我国药用辅料市场的参与者可分为三类:第一类是国际大型药用辅料生产企业,如德国默克集团、德国美剂乐集团、法国罗盖特公司、美国卡乐康等,凭借高品牌知名度、雄厚的资金实力和研发实力、稳定的产品质量、先进的技术水平,该类企业在药用辅料尤其是新型和复杂药用辅料市场占据优势,价格也较高;第二类是国内已形成一批具有一定规模、规范运作的专业药用辅料企业,如山河药辅、黄山胶囊、威尔药业,该类企业技术水平、产品质量较高,具备一定的研发能力,在市场上具备较强的竞争能力;第三类是数量众多的非专业化企业,该类企业普遍规模小、产品单一、规范化程度差,只能生产工艺简单的药用辅料,随着行业监管的趋严,该类企业将逐渐失去市场竞争力。

中国药用辅料行业市场格局

资料来源:公开资料整理

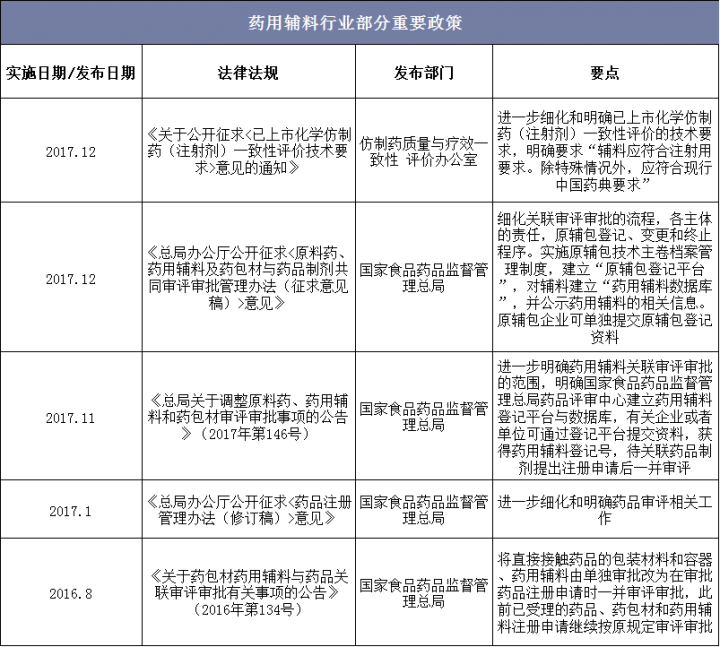

近年来,我国监管部门在完善药品监管的同时,也加强了对药用辅料的监管力度,在药用辅料的行业准入、生产资质等方面制定了一系列的法律法规,提高了进入药用辅料行业的门槛。随着我国相关政策和制度的出台,尤其是仿制药一致性评价和药辅用料关联审评审批的推进,将不断提高行业壁垒和准入门槛,我国药辅用料行业将进入整合阶段,行业集中度将不断提高,竞争主要在行业内专业化大型药辅用料生产企业和国际药辅用料企业之间。

药用辅料行业部分重要政策

资料来源:公开资料整理

四、我国药用辅料行业面临的挑战

1、药用辅料品种数量远远落后于欧美

《中国药典》是我国药用辅料研发、生产应遵循的法定技术标准,是我国药用辅料行业规范化、标准化发展的重要技术标准。目前,我国正在使用的药用辅料数量为540余种,《中国药典》收纳的辅料标准已从2010年版的132种增加到2015版的270种。美国和欧洲正在使用的药用辅料品种数量分别约为1500种、3000种,药典收录的药用辅料标准分别约为750种和1500种,数量和标准量远远高于我国。此外,很多新型药用辅料在国外已广泛应用,但在我国尚无生产。因此,在品种数和规格型号上,我国药用辅料标准都有很大的拓展空间。

2、技术门槛与研发投入待突破

新型药用辅料的生产对技术要求较高。药用辅料的生产是从化工粗品到辅料精品的炼制过程,国内化工企业生产药用辅料技术多不成熟,专门生产药用辅料的企业研发投入不足,并且质量管理较为落后。很多大分子药用辅料质量检验仅停留在理化性质的简单鉴别,缺少对功能性指标的鉴别与检测。复杂和新型药用辅料多由生产技术较成熟的国际大型化工企业生产,主要供应商包括陶氏杜邦、巴斯夫、瓦克化学、亚什兰、阿科玛、赢创等。我国药用辅料技术突破任重道远。

3、药用辅料规格较为单一

根据不同的给药途径、剂型、用途,药用辅料应有不同的功能性指标。而我国的药用辅料存在规格单一的现状,难以满足药物制剂的开发和应用。欧美药用辅料规格丰富,能满足不同药物制剂的开发使用,而我国药用辅料的规格则较少。以药用辅料中应用较为广泛的聚乙二醇为例,美国药典(USP34-NF29)中收载了相对分子量在200至8,000间的45个规格,而最新修订的《中国药典》2015版收载的聚乙二醇只有相对分子质量在300至6,000间的8个规格。

4、药用辅料行业呈现“小、散、乱”

我国药用辅料行业现阶段呈现“小、乱、散”的阶段性特征,药用辅料企业普遍规模较小。受资金实力的限制,规模较小的药用辅料生产企业难以严格按照《药用辅料生产质量管理规范》的要求进行生产,产品质量难以得到保障;规模小的药用辅料生产企业也较难生产工艺复杂、技术要求高的药用辅料产品,产品多处于低端市场,导致低端药用辅料产品竞争激烈而高端产品供给不足;受制于资金实力,规模小的药用辅料生产企业无力开展研发,严重影响了药用辅料行业的研发和创新能力。我国药用辅料生产企业普遍规模小,也导致我国药用辅料行业的市场集中度很低。目前我国规模较大的药用辅料生产企业有湖州展望、山河药辅、黄山胶囊、红日制药等,但市场集中度很低,上述四家企业在药用辅料行业的市场份额也不足5%。