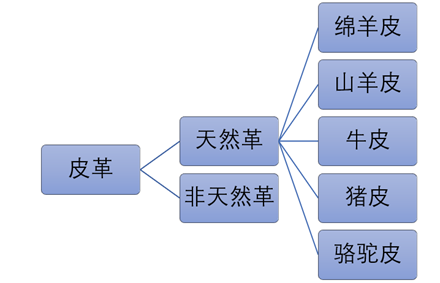

一、皮革行业定义及分类

皮革分为天然革和非天然革(包括合成革和人造革)两大类,天然革是由天然动物皮制成,又称真皮,一般情况下皮革是指天然革,按行业管理属于皮革协会管理,而非天然革采取化学的方法由石化产品加工而成,属于化工行业。

皮革产业分类

资料来源:公开资料整理

天然革按皮的来源可分为牛皮、山羊皮、绵羊皮、猪皮、马皮、骆驼皮等动物皮。其中常用的几种皮革为牛皮、羊皮、猪皮,用途最大最广泛的为牛皮。

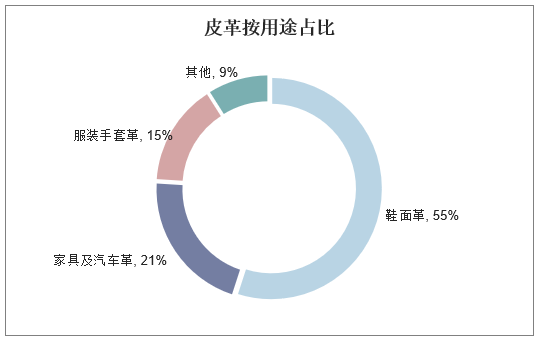

皮革按用途可以分为鞋面革、家具及汽车革、服装手套革及其他。

皮革按用途占比

资料来源:华经产业研究院整理

二、全球制革行业竞争格局

20世纪60年代,世界皮革制造中心在意大利,70年代转移到日本和韩国,80年代转移到我国台湾地区,90年代转移到我国东部沿海。在20世纪末和21世纪初的10年间,世界皮革制造工业发生了巨大变化,往日不发达国家向欧、美发达国家提供生产原料的日子已成为历史,中国、越南、印度、巴基斯坦和泰国等亚太区重要皮革生产国发展较快;以意大利、西班牙、德国为代表的欧洲皮革工业,因环保法规的日益严格而逐年萎缩;以墨西哥、阿根廷和巴西为代表的美洲皮革生产国家以其原料皮资源优势、较先进的制革技术等,与亚洲皮革生产国家形成竞争;非洲地区拥有丰富的原材料资源,但皮革工业发展缓慢。

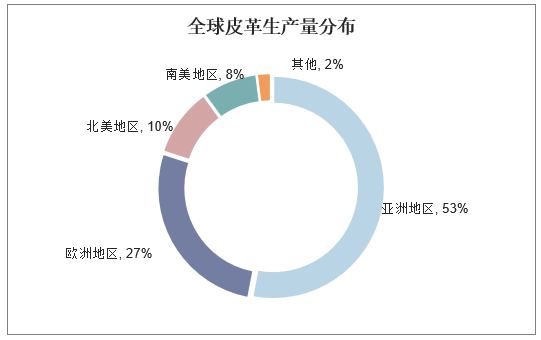

目前,亚洲地区皮革生产量占世界生产总量的53%,欧洲地区皮革生产量占世界生产总量的27%、中北美地区皮革生产量占世界生产总量的10%,南美地区皮革生产量占世界生产总量的8%。

全球皮革生产量分布

资料来源:华经产业研究院整理

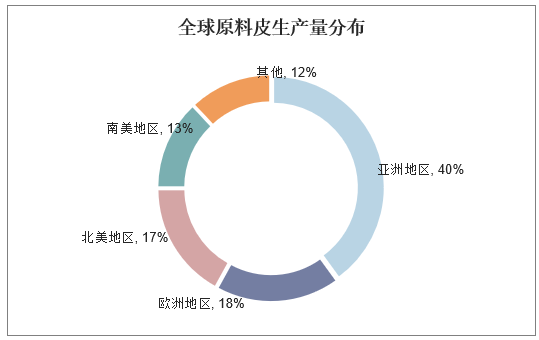

原料皮市场上,亚洲、欧洲、中北美地区以及南美地区原料皮生产量占世界生产总量的比例分别为40%、18%、17%和13%。我国的原料皮产业比较落后,由于非集约型的畜牧业无法进行等重控制,我国的原料皮价值仍然无法同美国、欧洲和澳大利亚的产品相比。

全球原料皮生产量分布

资料来源:华经产业研究院整理

三、国内制革行业发展概况

作为轻工行业的支柱产业,我国的皮革工业发展大致经历了:自我发展的初期阶段、一次创业时期和二次创业时期,我国的制革行业大致也经历了类似的过程。制革行业的快速发展,正在使中国成为全球最大的制革生产基地,同时也拉动了其他皮革相关行业的发展,如上游的畜牧、皮革化工等行业,下游的皮鞋、皮衣、皮革家俱、皮革制品业。

改革开放以来,随着人民生活水平的提高,皮革需求的增加,我国的制革行业得到快速发展,尤其是成品革的制造技术,无论在皮革产量、质量、风格还是花色,都有了长足的发展,这些都有效支持了我国皮革工业的发展,皮革行业成为我国轻工行业中的支柱产业。近年来,随着皮革工业的快速发展,我国正在成为全球制革生产大国以及皮革贸易最活跃、最有发展潜力的市场之一。

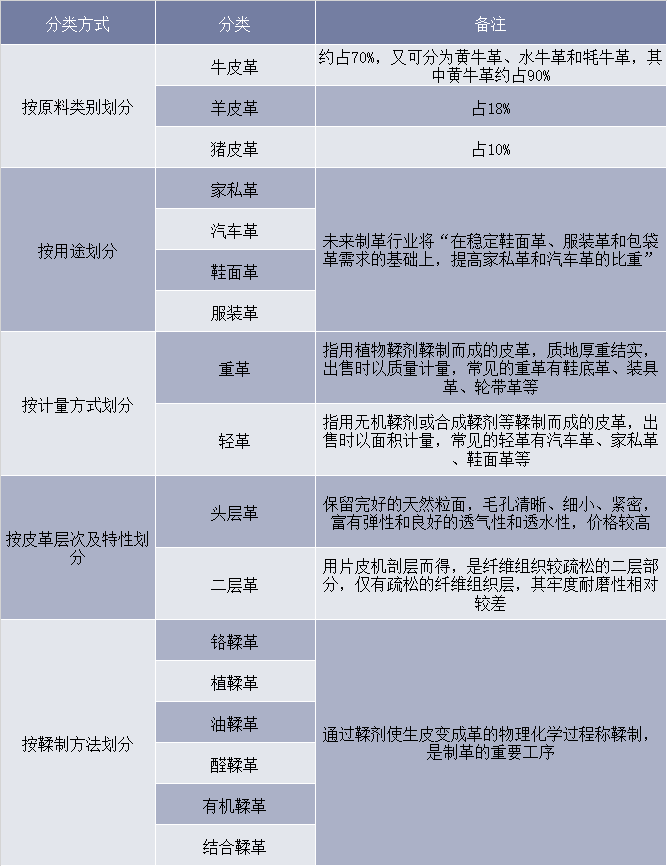

皮革是经脱毛和鞣制等物理、化学加工所得到的已经变性不易腐烂的动物皮。革是由天然蛋白质纤维在三维空间紧密编织构成的,其表面有一种特殊的粒面层,具有自然的粒纹和光泽,手感舒适。皮革的分类方式多样,目前主要按原料类别和用途划分,其中按原料皮种类可分为牛皮革、羊皮革、猪皮革等,用途最大最广泛的为牛皮革,目前我国牛皮约占70%、羊皮占18%、猪皮占10%、其他原皮约占2%。

我国皮革市场产品分类情况

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国皮革行业市场运营现状及投资规划研究建议报告》

我国制革行业起步较晚,但经过百余年发展已成为世界公认的制革大国,目前中国已成为全球最大鞋业生产中心和销售中心,形成了十分完善的产业链和发展平台,已占据了全球鞋产品市场的60%以上。

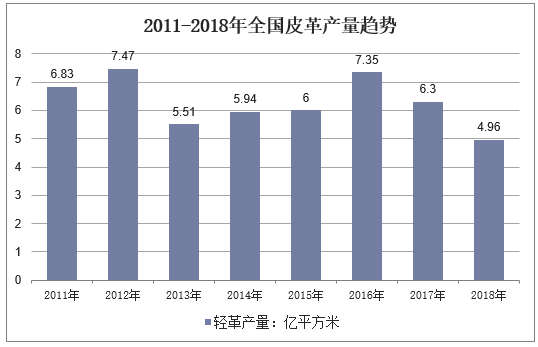

近年来,我国制革行业步入平稳发展新常态。2012年我国轻革产量达到7.47亿平方米,为历年来第二峰值,2013年产量出现下滑,主要系整体市场低迷、企业消化库存的影响,以及原料牛皮的市场供给不足导致的采购成本上升所致。

2014年以来,随着环保标准以及行业规范的实施,制革行业开展了广泛深入的整顿提升工作,区域结构调整基本完成,制革行业整体回暖。全球经济复苏,上游原料皮供应量稳步回升,下游制品生产增质提速,我国轻革产量开始逐年增长,2016年全国轻革产量达到7.35亿平方米,增速达到两位数,2017年以来我国轻革产量回落明显,2018年产量仅为4.96亿平方米。

2011-2018年全国皮革产量趋势

资料来源:国家统计局

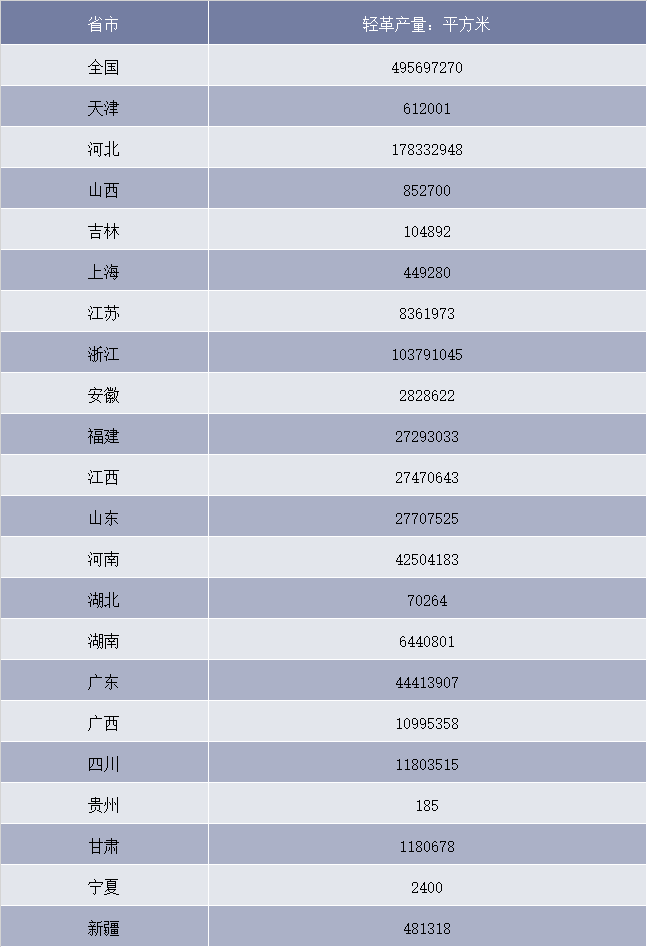

2018年我国轻革产量分省市统计

资料来源:国家统计局

四、皮革行业未来发展趋势分析

1、皮革产业结构全面优化升级

众所周知,我国皮革行业涵盖了制革、制鞋、皮衣、皮件、毛皮及皮革制品等主体行业,以及皮革机械、皮革化工、皮革五金、辅料等配套行业,上下游关联度高(制革是基础,科技是灵魂,皮革机械、皮革化工是双翼,制鞋、皮衣、皮件、毛皮服装等皮革制品是拉动力),才能形成完整的皮革产业链。要实现皮革产业结构的全面优化升级,不仅要做到各各主体全方位坚定不移的转化,更需要从研发、设计、管理、营销等不断展开,并走出一条属于皮革行业的一条新型工业道路。

调整产业结构还要提高自主创新能力。皮革制品不论是鞋、皮衣还是箱包等都是流行的产品。它的消费群多为年轻人,其消费群的总体特征是追求挑战、个性独特、消费超前、推崇时尚。创新是时尚之源,创新才能带来飞跃。一个企业只有依靠自主创新,不断充当时尚的创造者,才能引领时尚,创造市场。

2、向多元化皮革行业目标转变

加快转变发展的步伐,当然不能单独靠产值的增长而说,更要用多元化体系来运行考量。皮革行业,作为传统的劳动密集型产业,经过30多年的发展,我国已经成为世界上名副其实的皮革生产大国,可以说,过去的30年,我国皮革产业是凭借低成本、出口数量增长拉动了产业的快速发展,在自主品牌、产品创新和营销方面尚缺乏竞争能力。随着经济的发展,这种低水平的竞争优势也逐渐丧失。当国际金融危机袭来时,行业发展就遭遇了前所未有的挑战,出口下降、生产增速下滑,许多企业关门歇业,全行业抵御风险的能力亟待提高。

3、建设低碳皮革经济已成大势所趋

随着我国经济的快速发展和总量的扩张、劳动力、资源和环境已进入高成本和短缺时代。因此,皮革行业要广泛采用清洁生产和节能减排的技术,迅速淘汰那些高耗能、高污染的生产技术和工艺。实现经济发展和能源利用、环境保护的良性互动,促进行业健康可持续发展。在工艺技术上,新技术新工艺越来越注重清洁化生产。

未来,制革行业的提升主要体现在制革清洁生产技术、污染治理技术以及充分利用原料皮资源开发高附加值产品方面。采用制革和毛皮加工中水循环利用、保毛脱毛、无灰浸灰,生态鞣制和污泥等固体废弃物资源化利用技术,代替传统的制革和毛皮加工和废物处理技术改造; 清洁化生产工艺及先进制革和毛皮加工技术,节能减排环保创新、资源节约和再利用等技术和工艺的改进,将决定企业发展。