一、VR/AR行业概述

VR(虚拟现实)指借助计算机系统及传感器技术生成一个三维环境,通过动作捕捉装备,给用户一种身临其境的沉浸式体验。AR(增强现实)是VR的延伸,能把计算机生成的物体、图片、视频、声音等虚拟信息叠加到真实场景中并与人实现互动,二者实时地叠加、补充在一起,让虚拟世界和现实世界实现互动。

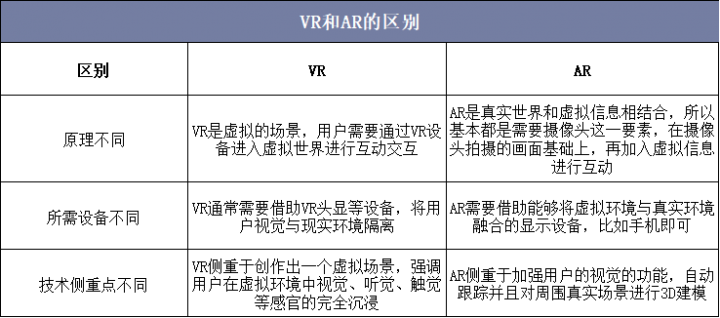

VR和AR的区别

资料来源:公开资料整理

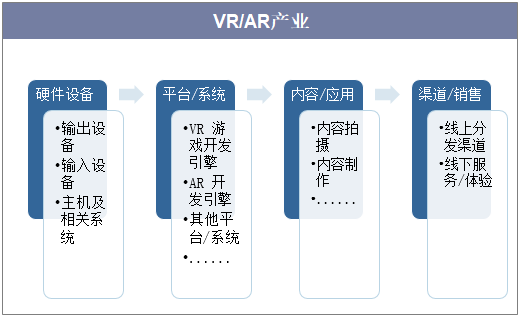

VR/AR的概念早在1935年就出现了,直到2016年前后,随着技术的进步,资本的亲睐,设备商、内容商等各方的不断加入,产业链才逐步发展起来。作为新一代信息通信技术的关键领域,VR/AR具有产业潜力大,技术跨度大,应用空间广的特点。VR/AR产业链主要包括硬件设备、平台/系统、内容应用和销售/渠道等上下游环节,每一环节均聚集了众多厂商,产业链得到持续不断的丰富和完善。

在硬件设备环节,VR产业链上包括输出设备、输入设备、主机及相关系统,其中VR输出设备主要有VR头盔,VR眼镜和VR一体机,VR一体机轻便、灵活,性价比高,最可能成为未来打开大众市场的主流设备。平台/系统环节,主要是指硬件设备和内容应用之间的平台或通用系统的支撑能力。如针对VR游戏的通用开发引擎:Unreal和Unity。在硬件设备和系统平台层面日趋成熟和完善的基础上,VR/AR内容和应用的发展也很迅速,呈现出以下3个特点:应用的行业更广泛;领域的内容更深入;在5G通讯技术的支持下,VR/AR内容落地商用的速度更快,进一步加速了内容的优化和迭代更新。在渠道/销售环节,主要包括线上分发渠道和线下服务/体验。在渠道/销售环节,主要包括线上分发渠道和线下服务/体验。

VR/AR产业链

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国VR/AR市场评估分析及发展前景调查战略研究报告》

二、VR/AR行业发展现状

2018年全球VR出货量达448万台,其中主机VR为206万台,VR一体机为134万台,移动VR为108万台,随着5G建设推进、政府政策支持、技术创新加速、内容生态多元以及产业链成熟成本下降,预计到2022年全球VR出货量达到820万台,2018年到2022年的CAGR为16.3%。

2018-2022年全球VR头显出货量及其预测

资料来源:公开资料整理

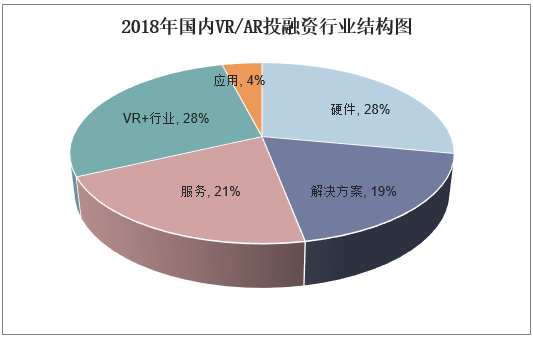

近年来,我国对VR/AR产业的战略定位进一步强化,相继出台的《国民经济和社会发展第十三个五年规划纲要》、《“十三五”国家科技创新规划》、《“十三五”国家信息化规划》、《“十三五”国家战略性新兴产业发展规划》、《信息化和工业化融合发展规划(2016-2020年)》、《信息产业发展指南》等都明确把虚拟现实或者与虚拟现实相关产业作为发展重点,并在政策和财政上给予支持。从我国VR/AR行业投融资情况来看,其中2018年国内VR/AR行业投融资主要集中在硬件以及VR+行业应用领域,占比均为28%。

2018年国内VR/AR投融资行业结构图

资料来源:公开资料整理

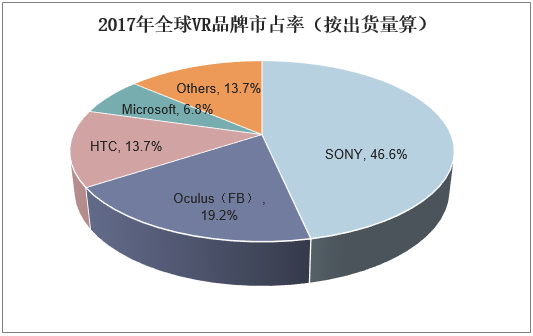

从市场分布格局2017年全球前大三VR出货品牌为Sony、Oculus、HTC,其中Sony市占率最大为46.6%,Oculus、HTC分别排名第二和第三位,市场占有率分别19.2%、13.7%。自2016年VR发展元年以来,市场对于VR/AR的认知已经到了一定程度,随着线下体验店和普及性产品的开展和使用,消费者对舒适性、真实性、实用性和愉悦性的虚拟现实体验需求不断升级。从供给侧而言,2018年,互联网巨头、制造企业、手机生产商、泛娱乐产业纷纷加速投资布局VR/AR,谷歌、索尼、HTC、微软、Facebook等巨头纷纷构建自身的VR/AR生态系统,加快了行业发展速度。

2017年全球VR品牌市占率(按出货量算)

资料来源:公开资料整理

三、VR/AR发展中面临的挑战

虽然VR/AR的技术进步很快,在行业应用的推进和落地也在加快,但受限于商业模式的不成熟,更受限于拥有VR/AR硬件设备的用户规模较小,投资者想要获得收益还有待时间的考验,而想要达到Facebook曾提出的“让十亿人进入VR的世界”的目标,还任重而道远。

1、产品和技术方面仍需要突破

高端产品体验好但价格高昂,将大量客户拦在门外;中低端产品价格低易获得但体验效果差,无法给用户带来沉浸式的惊艳效果,用后即弃。质优价低的产品是当前市场最为渴望和急需的。在技术方面,分辨率、刷新率以及内容制作的细节、角度、水平等需要提高,解决“眩晕感”的问题,同时还要丰富高质量的内容源,提升用户体验。

2、商业模式亟须突破和验证

目前涌现的行业应用和业务模式很多,但是成熟且能商业化盈利的还比较少,盈利依旧局限在游戏行业和视频影视领域。其他业务应用大多仍处于探索、试验和市场验证中,需要产业链多方通力合作,挖掘商机,探索商业模式,这在面向2B市场的开拓中显得更加重要。

3、实现规模化,快速上量是难题

如何快速地打开市场形成规模效应是VR/AR行业面临的巨大挑战之一。互联网的免费玩法使得移动互联网在全球获得了快速而蓬勃的发展,免费玩法应该如何被借鉴利用?硬件收费内容免费方式、硬件优惠内容收费方式以及VIP会员服务包等方式都是可以考虑和尝试的方向。电信运营商参与进来,三方该如何设计套餐/资费以及活动和营销的方式来突破市场,是行业发展的迫切需求。

4、单点突破,多业务组合实现场景化解决方案

VR/AR能够以独立的业务形式存在,但将VR/AR搭载其他技术,以融合的业务形式提供产品能够服务更大的市场,如VR搭载无人机进行安防、巡检,AR+电子地图可以实现全景智能导览、导航,VR/AR+大数据+AI的智能化处理能力可以广泛应用在安全、医疗、维修等领域。“VR/AR+X”对行业带来的变革有着巨大的想象空间,是机会也是挑战。